ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 04.02.2024

Просмотров: 235

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

И В ыданные кредиты

И Вложения в ценные бумаги

И Производите л ьные активы

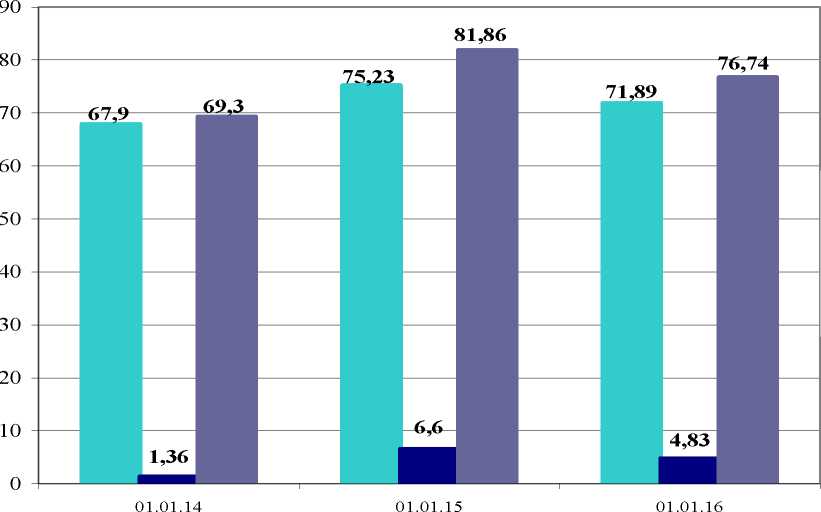

Рисунок 11 - Изменение величины производительных активов в общей величине активов, в % Уменьшить в 2 раза

Где горизонтальный анализ производительных активов

Прослеживается тенденция увеличения суммы производительных активов, а соответственно и их доли в совокупных активах, что свидетельствует о политике банка, направленной на сокращение доли непроизводительных активов. Если, например, на 01.01.2014 г. производительные активы составляли 5 865 375 тыс. руб. при доле 69,30%, то на 01.01.2016 г. они уже составляют 8 848 499 тыс. руб., правда, при этом не намного увеличив долю в активах - 76,74%.

Такой рост обусловлен увеличением суммы кредитов физическим и юридическим лицам. Инвестиции в дочерние и зависимые организации свою сумму на протяжении всех периодов не меняют. Вложения в ценные бумаги увеличивают свою стоимость на 01.01.2015 г. и принимают значение 513 031 тыс. руб., что практически в 5 раз выше суммы, которая была на 01.01.2014 г. - 115 510 тыс. руб.

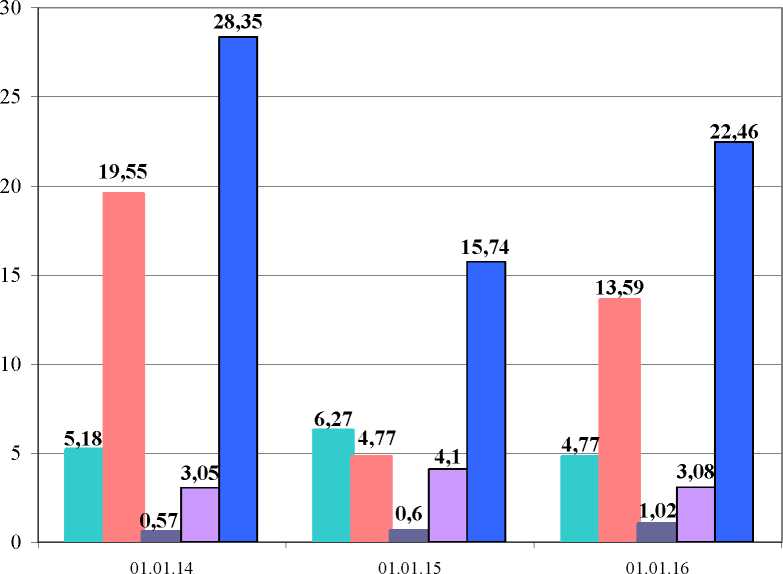

Также проводится вертикальный анализ структуры непроизводительных активов за анализируемый период с 01.01.2014 г. по 01.01.2016 г. (см. Таблицу 5, Рисунок 12). Убрать из описания рубли. Описывают свои результаты расчетов, а не бузгалтерскую информацию о рублях

Таблица 5 - Вертикальный анализ структуры непроизводительных активов за

анализируемый период с 01.01.2014 г. по 01.01.2016 г., в тыс. руб. и в %

| Статьи | 01.01.2014, в тыс. руб. | Доля, в % | 01.01.2015, в тыс. руб. | Доля, в % | 01.01.2016, в тыс. руб. | Доля, в % |

| Денежные средства | 438 728 | 5,18 | 487 103 | 6,27 | 550 586 | 4,77 |

| Средства на корреспондентск их счетах | 1 654 742 | 19,55 | 371 052 | 4,77 | 1 566 920 | 13,59 |

| Обязательные резервы | 48 162 | 0,57 | 46 868 | 0,60 | 117 305 | 1,02 |

| Материальные и нематериальные активы | 257 979 | 3,05 | 318 613 | 4,10 | 355 610 | 3,08 |

| Непроизводитель ные активы | 2 399 611 | 28,35 | 1 223 636 | 15,74 | 2 590 421 | 22,46 |

| Всего активов | 8 463 963 | 100,00 | 7 771 603 | 100,00 | 11 531 089 | 100,00 |

Денежные средства

Денежные средстваСредства на корреспондент ских счетах

Обязательные резервы

-

Материальные и нематериальн ые активы -

Непроизводит ельные активы

Рисунок 12 - Изменение величины непроизводительных активов в общей

величине активов, в % по неппрозиводительным активам не получают

процентных доходов. Это не ваша тема

На 01.01.2014 г. непроизводительные активы составляли 2 399 611 тыс. руб. при доле 28,35% в совокупных активах, что достаточно много, при этом средства на корреспондентских счетах в других банках и Банке России составляли большую часть - 1 654 742 тыс. руб. На 01.01.2015 г. сумма непроизводительных активов составила 1 223 636 тыс. руб. при доле 15,74% в общей сумме активов, что уже положительно, при этом большую часть уже составляют денежные средства - 487 103 тыс. руб., а средства на кор. счетах в других банках и Банке России составили 371 052 тыс. руб., что более чем в 4 раза ниже значения на 01.01.2014 г. На 01.01.2016 г. сумма непроизводительных активов возросла и стала равной 2 590 421 тыс. руб., увеличившись за счет повышения суммы средств на корреспондентских счетах, что можно считать положительным фактором, т.к. связи банка и отношения его с другими банками улучшились. При том, что по сравнению с суммой непроизводительных активов на 01.01.2014 г., сумма на 01.01.2016 г. возросла, доля в совокупных активах снизилась, что является хорошим показателем. Убрать рубли из описания

Оптимальным уровнем производительных активов в суммарных активах, считается 85%, а в динамике это соотношение должно

увеличиваться. В нашем случае соотношение то увеличивается (2014 г.), то снижается (2015 г.), но доля производительных активов в общей сумме активов в течение всего анализируемого периода меньше ее оптимального значения (85 %). В то же время непроизводительные активы увеличились в 2015 г. на 6,72%, что свидетельствует об уменьшении доходности банка. Увеличение объема таких активов снижает рентабельность, но в то же время увеличивает ликвидность банка.

Очевидно, что основными клиентами являются юридические лица, потому что банку выгодно сотрудничать с ними, так как у них есть более стабильный бизнес, по сравнению с физическими лицами и меньше риск неплатежеспособности.

Отрицательной является такая динамика изменения структуры активов, при которой доля производительных активов, увеличивается менее быстрыми темпами, чем валюта баланса. За анализируемый период (2013-2015 гг.) производительные активы увеличились в 1,51 раза, а валюта баланса возросла в 1,36 раза. Это свидетельствует об улучшении качества структуры активов.

2.2 Анализ процентных доходов и расходов, особенностей процентной политики банка

Проведем анализ процентных доходов и расходов Филиала ПАО «Банк ВТБ 24» в г.Челябинске за 2013-2015 гг.

На основании Приложений Г-Е можно провести горизонтальный и вертикальный анализ доходов и расходов Филиала ПАО «Банк ВТБ 24» в г.Челябинске (см. Таблицы 6-9, Рисунки 13-18).

Таблица 6 - Вертикальный анализ структуры доходов за анализируемый

период с 01.01.2014 г. по 01.01.2016 г., в тыс. руб. и в %

| Показатели | 01.01.2014, в тыс. руб. | Доля, в % | 01.01.2015, в тыс. руб. | Доля, в % | 01.01.2016, в тыс. руб. | Доля, в % |

| Процентные доходы, всего, в том числе: | 1 928 967 | 90,09 | 1 758 923 | 88,24 | 2 036 840 | 83,71 |

| • От размещения средств в кредитных организациях | 116 | 0,01 | 39 278 | 1,97 | 31 976 | 1,31 |

| • От ссуд, предоставленных клиентам, не являющимся кредитными организациями | 1 924 568 | 89,89 | 1 719 645 | 86,27 | 2 004 864 | 82,40 |

| • От вложений в ценные бумаги | 4 283 | 0,20 | 0 | 0,00 | 0 | 0,00 |

| Комиссионные доходы | 192 703 | 9,00 | 226 156 | 11,35 | 367 269 | 15,09 |

| Прочие операционные доходы | 19 381 | 0,91 | 8 328 | 0,42 | 29 034 | 1,19 |

| Совокупные доходы | 2 141 051 | 100,00 | 1 993 407 | 100,00 | 2 433 143 | 100,00 |

Таблица 7 - Горизонтальный анализ структуры доходов за анализируемый период с 01.01.2014 г. по 01.01.2016 г., в тыс. руб. и в % при горизонтальном анализе считают либо темпы роста, либо прироста. Но никак не разницу в

рублях

| Показатели | 01.01.2014, в тыс. руб. | 01.01.2015, в тыс. руб. | Абсолютные изменения к 01.01.2014 | 01.01.2016, в тыс. руб. | Абсолютные изменения к 01.01.2014 |

| Процентные доходы, всего, в том числе: | 1 928 967 | 1 758 923 | -170 044 | 2 036 840 | 107 873 |

| • От размещения средств в кредитных организациях | 116 | 39 278 | 39 162 | 31 976 | 31 860 |

| • От ссуд, предоставленных клиентам, не являющимся кредитными организациями | 1 924 568 | 1 719 645 | -204 923 | 2 004 864 | 80 296 |

| • От вложений в ценные бумаги | 4 283 | 0 | -4 283 | 0 | -4 283 |

| Комиссионные доходы | 192 703 | 226 156 | 33 453 | 367 269 | 174 566 |

| Прочие операционные доходы | 19 381 | 8 328 | -11 053 | 29 034 | 9 653 |

| Совокупные доходы | 2 141 051 | 1 993 407 | -147 644 | 2 433 143 | 292 092 |

В составе процентных доходов на 01.01.2016 г. значительно выросли по сравнению с 01.01.2014 г. доходы, полученные от ссуд, предоставленных клиентам, не являющимся кредитными организациями - на 80 296 тыс. руб. Процентные доходы от размещения средств в кредитных организациях по сравнению с 01.01.2014 г. увеличились на 31 860 тыс. руб. Процентные доходы от вложений в ценные бумаги по сравнению с 01.01.2014 г. снизились на 4 283 тыс. руб. Сумма процентных доходов на 01.01.2016 г. увеличилась по сравнению с 01.01.2014 г. - на 107 873 тыс. руб. убрать рубли