ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 18.03.2024

Просмотров: 662

Скачиваний: 0

Загальна

характеристика строкових операцій

Операції

з купівлі-продажу валюти з терміном

оплати більше двох банківських днів,

не рахуючи дня укладення угоди, відносять

до

строкових операцій.

Строкові операції можуть здійснюватися

на організованому фінансовому ринку

— біржі (ф'ючерси, ф'ючерсні операції)

та поза ними (форварди, форвардні

операції).

Умовно

строкові операції можна поділити на

конверсійні, страхові та спекулятивні.

Але варто наголосити, що майже в кожній

строковій операції присутній елемент

спекуляції.

Валютною

спекуляцією

є діяльність на фінансовому ринку,

розрахована на отримання прибутку від

зміни валютних курсів. Ця діяльність

передбачає свідоме прийняття валютного

ризику.

Серед

строкових валютних операцій спекулятивного

характеру виділяють

гру на зниження курсу

та

гру на підвищення курсу валюти.

Якщо очікується падіння курсу валюти,

то ті, хто грає на зниження, продають

її за існуючим у даний момент форвардним

курсом, для того щоб через певний термін

поставити покупцям цю валюту, яку вони,

в разі сприятливого для них розвитку

курсу, зможуть дешево купити на

ринку, отримавши прибуток у вигляді

курсової різниці.

Якщо

очікується підвищення курсу, гравці

на підвищення скуповують валюту на

термін, у надії при його настанні

отримати її від продавця за курсом,

зафіксованим у момент угоди, і продати

цю валюту за вищим курсом.

Багато

спільного з валютною спекуляцією мають

операції «лідз-енд-легз»

(leads-and-lags).

«Лідз-енд-легзл»

— це маніпулювання термінами

здійснення міжнародних розрахунків в

очікуванні зміни валютного курсу,

відсоткових ставок, оподаткування,

введення або відміни валютних обмежень,

погіршання платоспроможності

боржника.

До

спекулятивних операцій можна віднести

також

операції валютного арбітражу.

Валютний арбітраж є операцією, що

поєднує купівлю (продаж) валюти з

подальшим здійсненням контр- оиерації

з метою отримання прибутку за рахунок

різниці в курсах валют на різних ринках

(просторовий

валютний арбітраж)

або іа рахунок курсових коливань,

протягом певного періоду (часо-

чий валютний арбітраж).

2.2. Ринок фінансових деривативів

Основний

принцип валютного арбітражу — купити

валюту дешевше, а продати її дорожче.

На сучасному етапі з результаті розвитку

електронних засобів зв'язку, швидкого

обміну інформацією та розширення

обсягу валютних операцій курсові

різниці між різними фінансовими ринками

виникають рідше. Тому просторовий

валютний арбітраж поступився місцем

часовому. Форвардні

операції

Форвардні

операції

(fwd)

здійснюються

не на біржі, а на банківському ринку,

тобто у вигляді міжбанківських операцій

та операцій банків з клієнтурою. Ці

строкові операції, як правило, закінчуються

поставкою активів, які були предметом

угоди. Форвардні операції є угодами

з обміну валют за наперед узгодженим

курсом, які укладені сьогодні, але дату

валютування відкладено на певний термін

у майбутньому. Форвардні угоди

укладаються, як правило, на термін до

1 року з фіксованими датами виконання

в один, два, три, шість і 12 місяців.

Форвардні

операції здійснюються за форвардним

курсом, який відрізняється від курсу

за поточними операціями на величину

форвардної маржі.

Остання може бути у вигляді

премії (курс

«форвард» вищий за курс «спот»). Курси

валют за строковими операціями,

визначені методом премії чи дисконту,

мають назву «курси

аутрайт».

Величина

форвардної маржі залежить в основному

від різниці між відсотковими ставками

за однотипними кредитними інструментами

у відповідних валютах. Валюти з відносно

низьким відсотковими ставками

котируються з премією проти валют

відносно високими відсотковими

ставками.

Розмір

дисконту (знижки)

або

премії стабільніший за курс «спот».

Тому, визначаючи курс строкової операції

на міжбанків- ському ринку, як правило,

вказують

тільки

величину премії

або дисконту.

За умов прямого котирування

премія

додається до курсу «спот», дисконт

— віднімається.

За непрямого

котирування — премія віднімається від

курсу «спот», дисконт — додається

Форвардна

валютна угода являє собою негайний

нерозривний та обов'язковий контракт

між банком і його клієнтом (або іншим

банком) на купівлю або продаж визначеної

кількості зазначеної іноземної валюти

за курсом обміну, зафіксованим під час

укладання угоди, для виконання (тобто

поставки валюти та її оплати) в майбутньому

часі, зазначеному з контракті. Цей час

являє собою конкретну дату чи період

між двома конкретними датами.

Метою

застосування форвардних валютних угод

вважається страхування від зміни курсів

валют або одержання спекулятивного

прибутку.

Форвардні

контракти належать до позабіржових

фінансових інструментів, тому всі

умови, в тому числі і контрактна ціна

активу, визначаються при укладанні

угоди за домовленістю сторін згідно з

чинним законодавством. Попереднє

визначення контрактної ціни, яке

ґрунтується на прогнозуванні динаміки

ринкових цін та передбачає необхідність

урахування багатьох чинників, є

найскладнішою проблемою, що потребує

вирішення в процесі укладання форвардного

контракту.

Прогнозування

валютних курсів — досить складна

проблема, особливо останнім часом, коли

непередбачуваність і мінливість стали

основними характеристиками міжнародних

фінансових ринків. За нормальних

умов розвитку економіки, коли ринки не

зазнають впливу грошово-кредитних

чи політичних потрясінь, рівні

відсоткових ставок можна вважати

незалежними величинами, які відображають

реальний та очікуваний рівні інфляції.

Форвардні

валютні курси є похідними (залежними)

величинами від відсоткових ставок.

Отже, тільки однакові темпи інфляції

з обох країнах походження валют можуть

стабілізувати валютник курс протягом

значного періоду.

Для

розрахунку форвардного валютного курсу

(європейські котирування) використовують

формулу:

1

+ гВх-

Ф/К(в/$)=

С/К(б/$)х

1+

Б

де

Ф/К (ВД) — форвардний курс даної валюти

до долара США; С/К (Ь/$) — спот-курс валюти

до долара СІІІА; гВ — відсоткова ставка

за даною валютою; г$ — відсоткова ставка

за доларами США; t

—

форвардний період у днях; Б — база

розрахунку в днях (360 або 365). Припустимо,

що клієнтові необхідно при отриманні

валютних коштів з депозитного рахунку

конвертувати їх у гривні. Щоб уникнути

валютного ризику, клієнт укладає з

банком 26.11.06 форвардний валютний контракт

на суму 500 тис. доларів, дата розрахунків

за яким настає 26.02.07, а форвардний період

становить три місяці. На дату укладання

угоди, на ринку діяли: спот-

курс

— 5,325 грн/дол. США; облікова ставка НБУ

— 27 %; ставка за доларами США — 6,09 %.

В угоді зафіксовано валютний курс

5,5992 грн/дол. США, обчислений за формулою:

1

+

0,27х(90:360) 1 + 0,0609х (90:360)

На

дату розрахунків операція валютного

обміну здійснюється за спот-курсом

5,4567 грн/дол. США, і клієнт одержує 2 728

350 грн, а за форвардною угодою банк

виплачує клієнтові 71 250 грн.

(5,5992

- 5,4567) х 500 000 = 71 250.

Загальна

сума виплат становить 2 799 600 грн (2 728 350

+ + 71 250), що й означає курс 5,5992 грн/дол.

США, зафіксований в угоді.

При

виконанні форвардних валютних контрактів

може виникнути така ситуація, коли

інша сторона контракту (клієнт) або не

може або не бажає виконати свої

зобов'язання за цим контрактом, що

зветься

закриттям форвардного валютного

контракту. Закриття

може

бути повним або частковим.

Повне

закриття

має місце, коли клієнт виявляє, що:

він

не може отримати іноземну валюту, яку

за контрактом повинен продати банку;

йому

більше не потрібна іноземна валюта,

яку він за контрактом повинен купити

у банку.

Часткове

закриття

банк здійснює, коли клієнт виявляє, що:

він

не може отримати повну суму іноземної

валюти, яку за контрактом повинен

продати банку;

йому

більше не потрібна вся іноземна валюта,

яку він за контрактом повинен купити

у банку.

Форвардне

покриття можливе на період до п'яти

років і навіть на триваліший період,

але курси продажу та купівлі звичайно

котируються на один, два, три, шість

або дванадцять місяців,

Форварди

використовуються здебільшого великими

зовніш- ньо-торгівельними фірмами для

хеджування валютних ризиків, їм значно

зручніше укласти індивідуальну угоду

з банком щодо майбутньої конверсії

однієї валюти в іншу, аніж виходити на

біржу для купівлі ф'ючерсних угод,

оскільки: 1) форвардна угода дає можливість

вибрати необхідний термін обміну валют;

2) форвардний ринок гнучкий у визначенні

суми форварду. Разом з тим вадою

форвардних угод порівняно з ф'ючерсами

є те, що гарантією виконання форвардної

угоди є тільки банк, тоді як за ф'ючер-

сною угодою гарантом є біржа.

![]()

Ф'ючерсні

операції

Торгівля

фінансовими ф 'ючерсами

почалася 16 травня 1972 p.,

коли

були введені контракти по сімох валютах

на нещодавно сформованому Міжнародному

фінансовому ринку (International

Monetary

Market,

ІММ)

— підрозділу Чиказької ф'ючерсної

біржі (Chicago

Morcantile

Exchange,

СМЕ).

З

1972 p.

проводяться

й ф'ючерсні операції із золотом.

З

1975 р. здійснюються операції за відсотковими

ф'ючерсами із сертифікатами, векселями,

облігаціями та депозитами; 1982 р. об'єктом

ф'ючерсних угод стали фондові індекси,

які ґрунтувалися на індексі Standard

and

Poor's

500

(S&P500).

Ринки,

на яких укладаються ф'ючерсні угоди,

як правило, мають певні відмінності

(табл. 2.2), не властиві іншим фінансовим

ринкам, а саме:

торгівля

фінансовими ф'ючерсними контрактами

здійснюється голосом на централізованій

регульованій біржі;

контракти

надзвичайно стандартизовані, угоди

укладаються в конкретні місяці на

конкретний обсяг;

основні

цінні напери постачаються через

розрахункову (клірингову) систему,

а розрахункова палата гарантує виконання

контрактів, укладених між її членами;

фактична

поставка фінансових інструментів з

фінансових ф'ючерсних угод, як правило,

трапляється рідко;

термінові

фінансові угоди мають бути високоліквідними,

ін- іікшє

вони мають тенденцію «вмирати»;

витрати,

пов'язані з укладанням угоди, на ринках,

де прийнята практика відкритого

оголошення, зазвичай бувають дуже ни-

іі.кими.

Нерідко,

коли йдеться про ф'ючерси, однією з

їхніх вад називають негнучкість

порівняно з міжбанківською системою.

Адже (■іржі мають обмежену кількість

розрахункових днів, у які невре-

іулі.овані контракти (тобто такі, що не

покриті протилежною модою з таким самим

терміном погашення) повинні поставляти-

( и та акцептуватися розрахунковою

палатою. З цієї причини біржі

фінансових ф'ючерсів ніколи не зможуть

взяти на себе функції нормального

відкритого ринку. Але вони доповнюють

обсяг послуг, необхідних на сучасному

етапі фінансовим колам. Є різні і очки

зору щодо обмеженості розрахункових

днів на біржі (чотири, шість або

вісім): одні вважають це великою вадою,

інші — оцпіпо із сильних рис біржової

системи. Основною метою ф'ючерсної

угоди є отримання різниці в цінах

(курсах) активів на

момент

закінчення угоди. Всі розрахунки за

ф'ючерсними угодами здійснюються

через клірингову (розрахункову) палату.

Вона стає посередником між продавцем

і покупцем та гарантом виконання

зобов'язань. До початку операції в

клірингову палату вноситься певна

(невелика) сума, яка є гарантією виконання

угоди.

Більшість

ф'ючерсних операцій не закінчуються

поставкою фінансового активу, який був

об'єктом угоди. Головною метою таких

операцій є хеджування (страхування)

поточних активів або зобов'язань від

зміни їх цін.

Таблиця

2.2

ОСОБЛИВОСТІ

Ф'ЮЧЕРСНОГО ТА ФОРВАРДНОГО РИНКІВ

|

Критерій |

Ф'ючерсний ринок |

Форвардний ринок |

|

Учасники |

Банки, корпорації, індивідуальні інвестори, спекулянти |

Банки та великі корпорації. Доступ для невеликих фірм та індивідуальних інвесторів обмежений |

|

Метод спілкування |

Учасники угод не знають один одного |

Один контрагент угоди знає іншого |

|

Посередники |

Учасники угод діють через брокерів |

Звичайно учасники угод мають справу один з одним |

|

Місце та метод угоди |

В операційному залі бірж за допомогою жестів і вигуків |

На міжбанківському валютному ринку по телефону або телексу |

|

Характер ринку та кількість котирувань валюти |

Односторонній ринок: учасники угоди є або продавцями контракту, або покупцями; відповідно котирується один курс валюти (покупця або продавця) |

Двосторонній ринок і котирування двох курсів валюти (покупця і продавця) |

|

Спеціальний депозит |

Для покриття валютного ризику учасники зобов'язані внести гарантійний депозит у кліринговий дім |

Гарантійний депозит не потрібний, якщо угоди між банками здійснюється без посередників |

|

Сума угоди |

Стандартний контракт (наприклад, 25 тис. £, 100 тис. $, 120 тис. DEM, 12,5 млн. Y) |

Будь-яка сума за домовленістю учасників |

|

Поставка валюти |

Фактично за невеликою кількістю контрактів (звичайно 1, рідше — 6 % угод) |

За більшістю угод (95 %) |

|

Валютна позиція |

Усі валютні позиції (короткі та довгі) легко можуть бути ліквідовані |

Закриття або переведення форвардних позицій не можуть бути легко здійснені |

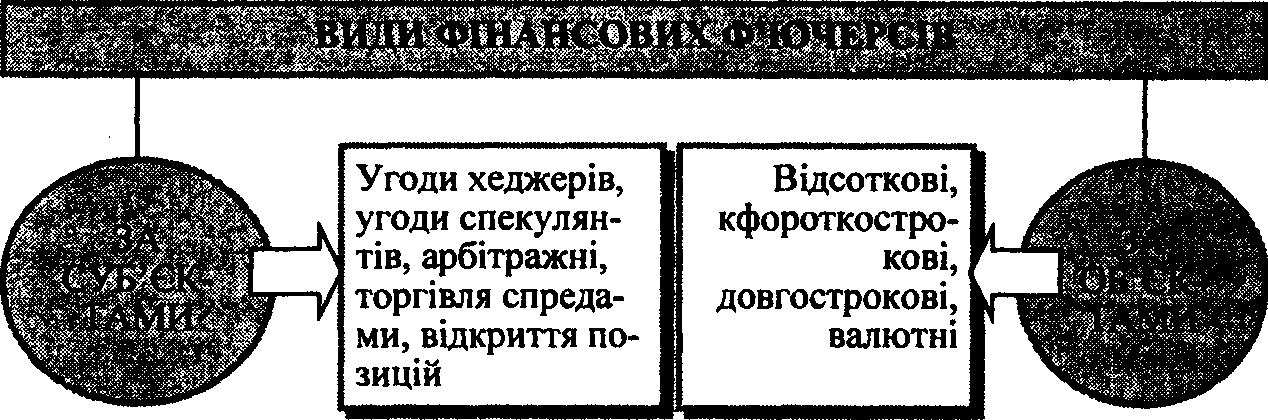

Залежно від суб'єктів та об'єктів операцій ф'ючерсні угоди бувають різних видів (рис. 2.1).

Рис. 2.1. Види фінансових ф'ючерсів

Можна виділити такі особливості фінансових ф'ючерсів:

торгуються тільки централізовано на біржах з додержанням певних правил за допомогою відкритої пропозиції цін голосом;

дуже стандартизовані, торгівля здійснюється на чітко і жорстко визначені інструменти з постачанням у суворо визначені місяці;

якщо виконуються, то постачання фінансових інструментів здійснюється через розрахункову палату, яка гарантує виконання зобов'язань за контрактами всіма сторонами. Проте реальної поставки фінансових інструментів за фінансовими ф'ючерсами, як правило, не відбувається;

дуже просто анулюються, тобто якщо ліквідність ринку того чи іншого ф'ючерса замала, то ф'ючерс просто перестає існувати;

вважаються недорогими, оскільки витрати на здійснення торгівлі ф'ючерсами відносно невеликі (торговці ф'ючерсами по- нинні виплатити грошову маржу дилерам біржі, щоб гарантувати виконання ф'ючерсних зобов'язань).

Цілями застосування ф'ючерсних угод є потреба інвесторів ««страхуватися від несприятливих змін цін на ринку спот у майбутньому (операції хеджерів), а також можливість спекулянтам нідкривати позиції на великі суми під незначне забезпечення. Чим більше коливаються ціни на фінансові інструменти, які покладені в основу ф'ючерсного контракту, тим більший обсяг попи іу на ці ф'ючерси з боку хеджерів.

Учасниками угоди виступають клієнти і брокери. Вони само- ггійно несуть відповідальність за своїми зобов'язаннями, які ви

пливають

з умов угоди, і не несуть відповідальності

за зобов'язаннями один одного перед

третіми особами.

Клієнт—

громадянин або підприємець, зацікавлений

в укладанні контракту з індексом

безготівкової та готівкової валюти з

відстрочкою виконання ф'ючерсних

контрактів.

Брокер—

громадянин, який допущений до участі

в торгах розрахунковою фірмою і виконує

вимоги біржі в рамках Правил торгів.

Прибуток

від діяльності за договором отримується

учасниками самостійно або в порядку

взаємозаліків, обумовлених додатковими

двосторонніми угодами.

Угода

регламентує порядок і розмір отримання

прибутків по ряду операцій.

Клієнт,

який бажає купити або продати валюту,

звертається до брокера біржі та укладає

з ним договір доручення на брокерське

обслуговування.

Для

гарантії виконання взятих на себе

зобов'язань з учасників угоди біржа

бере заставу — певну суму від розміру

ф'ючерсного контракту.

Розмір

застави коливається від 10 до 20 %.

Наявність

застави означає, що учасник відкриває

позицію, яка має поточну і розрахункову

ціни.

Поточною

ціною позиції

є ціна її відкриття, якщо вона відкрита

в поточний торговий день, або ціна

останнього перерахунку ціни відкритої

позиції, якщо вона відкрита в попередні

торгові дні.

Розрахункова

ціна позиції—

це вартість ф'ючерсу на кінець торгової

сесії, яка визначається котирувальною

комісією.

Клієнт-продавець

зобов'язаний поставити валюту за ціною

контракту, якщо контракт завершується

реалізацією, або має право на

відшкодування витрат внаслідок зростання

ціни (отримання цінової компенсації

через падіння ціни) в розмірі різниці

цін відкриття та закриття позиції,

якщо вона завершується офсетною угодою.

Банк,

у свою чергу, зобов'язаний прийняти

поставку або виплатити компенсації

в розмірі різниці цін відкриття та

закриття позиції.

Права

та обов'язки, клієнта-покупця — приймати

поставки валюти за ціною контракту,

якщо контракт завершується реалізацією,

або відшкодувати втрати внаслідок

падіння ціни (отримання цінової

компенсації через зростання ціни) в

розмірі різниці відкриття та закриття

позиції, якщо вона завершується офсетною

угодою.