ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 18.03.2024

Просмотров: 660

Скачиваний: 0

За

виконання доручення щодо інкасування

векселів банк має право на:

відшкодування

витрат за відправку та отримання

векселів і одержання платежу, коли

платіж за векселем необхідно одержати

в іншому місці;

винагороду

(комісію) за виконання доручення.

Банк

не несе відповідальності за втрату

векселів на пошті, несвоєчасне

одержання їх у місці платежу з вини

пошти, за упущення або недоліки,

допущені нотаріусом (судовим виконавцем)

при опротестуванні та за незалежні від

банку обставини, які можуть призвести

до невигідних для клієнта операцій.

Усі

операції по інкасуванню векселів

проводяться банком згідно з укладеними

договорами з клієнтами. Для укладення

договору векселедержатель надає в

банк такі документи:

заяву;

оригінали

векселів, що виставляються для

інкасування;

дві

ксерокопії кожного векселя;

документ,

що підтверджує товарний характер

векселів.

Усі

документи залишаються в розпорядженні

відповідального працівника банку для

прийняття рішення. При цьому пред'явникові

надається розписка про отримання

векселів.

На

інкасування не рекомендується приймати

векселі:

неакцептовані

гіереказні;

недоміцильовані;

строком

платежу менше десяти днів від моменту

прийняття на інкасо.

Доміціляцією

називається призначення платником за

векселем будь-якої третьої особи, а

такі векселі — доміцильованими.

Зовнішньою ознакою доміцильованих

векселів є напис на лицьовому боці

векселя <<Доміцильований»

або «Платник {банк)»

і підпис доміциліата.

Банк

може за дорученням векселедавця або

трасата здійснювати платежі за

векселем у встановлений строк. Банк у

цьому разі на противагу інкасуванню

векселів є не одержувачем платежу, а

стає платником.

Виступаючи

як доміциліат, банк не ризикує, оскільки

він оплачує вексель лише в тому випадку,

якщо платник вніс йому раніше вексельну

суму або якщо платник має в нього на

своєму розрахунковому (поточному)

рахунку достатні кошти і уповноважує

банк списати з його рахунка суму,

необхідну для оплати векселя. В іншому

випадку банк відмовляє в платежі, і

вексель опротестовується звичайним

порядком проти векселедавця. За

оплату

векселя, як особливий платник, банк

може стягувати комісію, а оплачені

векселі відсилає клієнтові. Для осіб,

які мають у даному банку розрахунковий

(поточний) рахунок, оплата доміцильованих

векселів може здійснюватися безплатно.

Усі

операції по доміціляції векселів

виконуються на підставі укладеного з

клієнтом (який може бути як векселедавцем,

так і акцептантом векселя) договору,

де записуються умови надання даної

послуги банком — доміциліатом.

Підставою

для розгляду питання про виконання

банком функцій доміциліата є:

письмова

заява платника по векселю;

реєстр

векселів, що пропонуються для доміциляції;

документ,

що підтверджує товарний характер

векселів.

Надані

документи залишаються в розпорядженні

працівника

банку.

Обов'язковою умовою для прийняття на

себе функцій доміциліата є розрахункове

касове обслуговування платника в

банку. Тому банк не виступає

доміциліатом за векселями векселедавців

(акцептантів), розрахунковий рахунок

яких відкритий в іншому банку.

Борг

трасанта вважається погашеним після

оплати векселя готівкою, перерахуванням

вказаної в ньому суми на банківський

рахунок пред'явника чеком чи переказом.

Після оплати пред'явник векселя

повинен його повернути трасату з

поміткою про оплату, яку ставлять на

зворотньому боці векселя.

|

|

Сума отримана |

|

|

Київ, 20 березня 2008 р. |

|

|

|

Укргазбанк |

|

(підпис) |

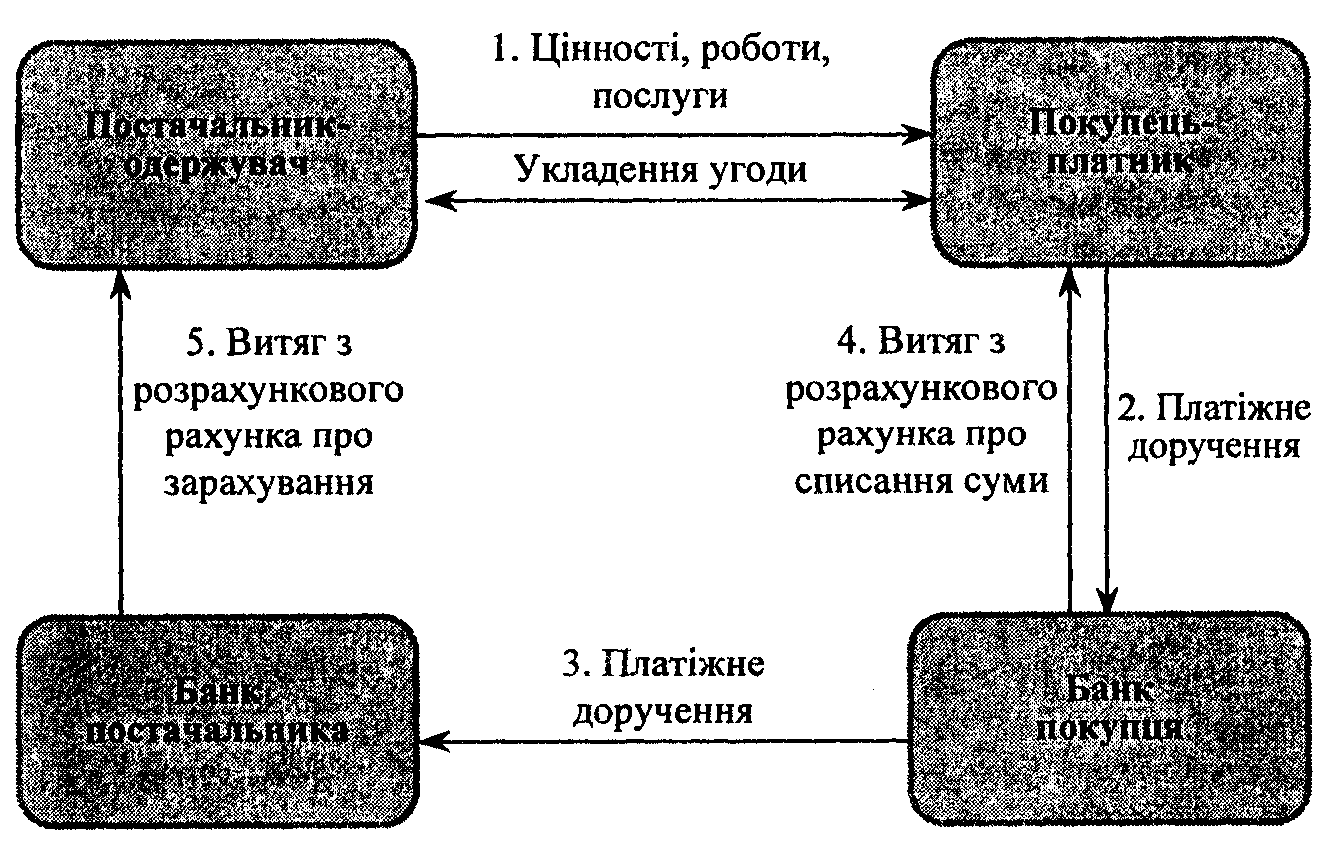

Розрахунки платіжними дорученнями

Ще одним засобом платежу, який використовують у міжнародній торгівлі, є банківський переказ. Це розрахункова банківська операція, яка полягає в пересиланні платіжного доручення одного банку іншому. Платіжне доручення є наказом клієнта банку, складеним на основі вказівок платника (переказодавця) — клієнта банку, адресованим своєму банкові-кореспонденту, про виплату певної суми грошей переказоодержувачеві (бенефіціару). Платіжними дорученнями розраховуються з постачальниками та

підрядниками в разі передоплати ними за узгодженням із кредиторами. Банки приймають платіжні доручення тільки за наявності грошей на рахунках платників. При розрахунку дорученнями скорочується час і документообіг операції (рис. 4,13).

Рис. 4.13. Розрахунок платіжними дорученнями

Українські підприємства, які розраховуються з іноземними контрагентами за куплені товари за допомогою банківського пе- реказу, складають заяву на переказ, у якій містяться інструкції для банку щодо умов виплати грошей переказоодержувачу.

У цьому документі переказодавець вказує:

повне найменування платника;

найменування банку платника;

номер банківського рахунка, який дебетується;

код валюти та суму платежу;

повне найменування, адресу бенефіціара;

найменування банку та номер рахунка бенефіціара;

найменування, номер і дату документа (контракту і т. п.), за яким проводиться оплата;

особу, що несе витрати за здійснення переказу (банківська комісія та поштові чи телеграфні витрати);

мету і призначення переказу (найменування товару та по- слуг, за які відбувається оплата).

4.4.

Способи здійснення міжнародних платежів

Перекази

за кордон можуть бути здійснені різними

способами: письмово, поштою, телеграфом,

телетайпом, через міжбанківські системи

комунікацій тощо. Для письмових переказів

є рекомендовані Міжнародною торговою

палатою особливі типові формуляри,

складені багатьма мовами. За змістом

вони нагадують перекази всередині

країни, оскільки тут також повинні бути

зазначені замовник, бенефіціар з

його даними про рахунок, грошова сума

і причина платежу. Цей звичайний

зміст переказу доповнюється даними

банка-кореспондента, який отримав

доручення. Для того, щоб сума рахунка

не могла бути змінена заднім числом з

метою зловживання, вона забезпечується

знаками обмеження.

Вибір

валюти платежу залежить від погодження

партнерів за контрактом торгової угоди.

Якщо платіж проводиться в національній

валюті, тоді кредитна установа, яка

отримала доручення, записує суму в

кредит рахунка «А-кореспондента», який

ведеться в останнього. Якщо була

досягнута домовленість про іноземну

валюту, тоді «А-кореспондента» просять

дебетувати рахунок іноземної

кредитної установи, яка отримала

доручення. Якщо немає зв'язку через

рахунок, тоді на бланку переказу

помічається, як саме слід придбати

грошову суму.

Клієнта,

який дає доручення, дебетують на суму

переказу плюс тарифна плата. При платежах

в іноземній валюті сума перераховується

за курсом продавця, якщо клієнт не має

рахунка в іноземній валюті. Приватний

рахунок в іноземній валюті тільки тоді

являє інтерес для клієнта, якщо йому

регулярно доводиться здійснювати

платежі в іноземній валюті у відповідних

розмірах, а також якщо він їх отримує. Механізм

платежів поштовими переказами

Досить

поширеним до останнього десятиліття

видом переказів у міжнародній торгівлі

був

поштовий переказ,

який являє собою письмове платіжне

доручення, що надсилається одним банком

іншому, підписане відповідною посадовою

особою і є вказівкою іншому банку

виплатити зазначену суму коштів

вказаному бене- фіціарові (або за

розпорядженням вказаного бенефіціара).

Поштовий переказ посилається банком,

який видав розпорядження, в закордонний

банк авіапоштою. На відміну від

банківської тратти, поштовий переказ

висилається самим банком іншому банку,

а не клієнтом банку закордонному

постачальникові.

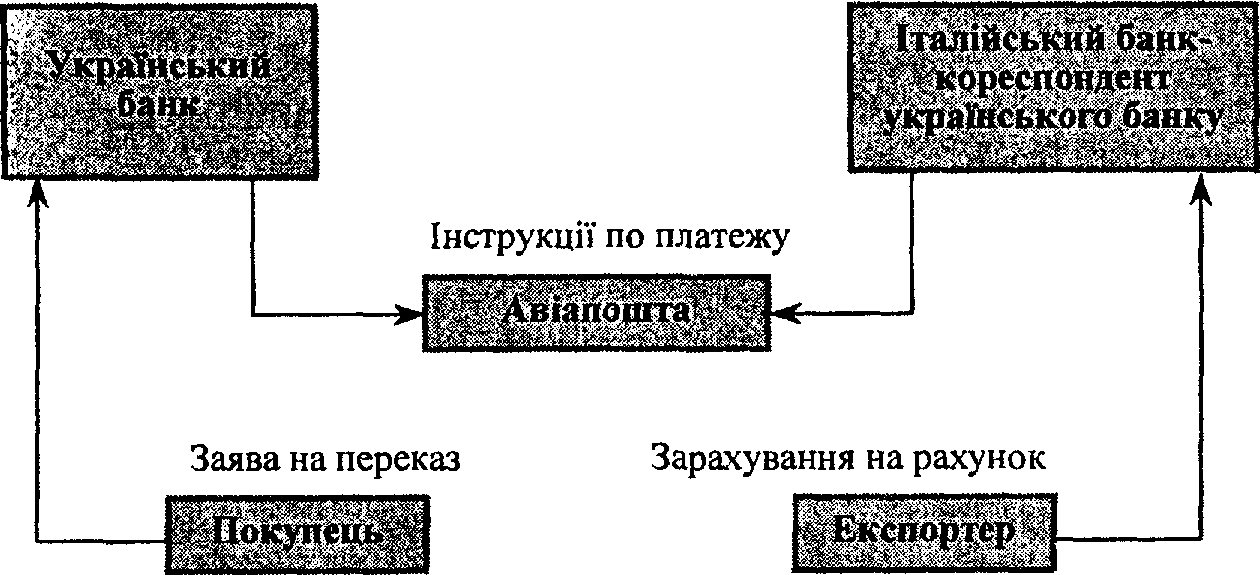

Наприклад,

український покупець просить свій банк

переказати італійському продавцеві

100 000 євро на його рахунок № 9872- Л/126790 в

оплату інвойсу № 176-56 і дебетувати свій

рахунок Ж> 0703457698012.

Український

банк по отриманні інструкцій від покупця

переміряє правильність заповнення

заяви на переказ, відповідність

реквізитів бенефіціара (покупця),

банку бенефіціара, їх адреси, дізнається,

чи дозволяє залишок на рахунку покупця

сплатити моштово-телеграфні витрати

російського банка і комісію за виконання

переказу.

Далі

український банк дебетує в себе рахунок

вітчизняного покупця відповідно до

його вказівок, а потім відсилає інструкції

своєму банку-кореспонденту в Італії,

зазначаючи всі подробиці платежу (рис.

4.14).

Рис. 4.14. Розрахунок

поштовим переказом

Ці

інструкції повинні бути такі, щоб можна

було перевірити їхню вірогідність за

допомогою підпису офіційної особи

українського банка, уповноваженого

завіряти документи. Італійський банк

повинен мати список підписів уповноважених

осіб, які можуть розпоряджатися

виплатою за поштовими дорученнями. У

цих інструкціях мають міститися

розпорядження про дебетуван- ня рахунка

українського банку, який ведеться в

італійському банку. Італійський

банк дебетує рахунок українського

кореспондента і здійснює виплату

грошей бенефіціарові.

Оскільки

поштовий переказ надсилається авіапоштою,

це швидкіший метод платежу, ніж банківська

тратта. Однак завжди існує ризик, що

інструкції будуть затримані чи загублені.

Крім

того,

останніми роками листи-розпорядження

практично

втратили своє значення через

недостатню надійність, а

також

у зв'язку з досить високими затратами

на оброблення.

На

них припадає не більше ніж 4 % загальної

кількості платіжних доручень.

В

умовах розвитку систем телекомунікацій

поштовий переказ поступово поступається

прогресивнішим і сучаснішим способам

платежів, зокрема телеграфному переказу,

телексу. Механізм

платежів телеграфними переказами та

телексом

Процедура

перевірки

телеграфних переказів

така сама, що й поштових переказів,

тільки інструкції висипаються телеграфом

або телексом, а не авіапоштою. Тому

перекази обходяться дещо дорожче

клієнтові банку—платника, але вони

прискорюють платежі. Великі платежі

доцільно виконувати за допомогою

телеграфного переказу або системи

SWIFT,

оскільки

додаткові витрати на телеграфний

переказ врівноважуються додатковими

надходженнями від економії часу.

Ще

одна перевага телеграфного переказу

перед поштовим полягає в тому, що не

існує небезпеки затримки чи загублення

інструкції на пошті. Проте дуже

важливо перевірити вірогідність цих

інструкцій. На відміну від інструкції

поштового переказу, вірогідність

інструкції телеграфного переказу

неможливо встановити за допомогою

перевірки підпису; це роблять за

допомогою «контрольного ключа» або

«кодового слова»— спеціального

цифрового коду, за яким банк-кореспондент

ідентифікує відправника даного

повідомлення, а також суму платежу,

найменування валюти, дату відправлення

тощо, вказані в цьому повідомленні.

Після

перевірки, як і у випадку з поштовим

переказом, банк- платник відправляє

телекс, який містить такі основні

позиції:

кому

направляється платіж;

суму

і валюту платежу;

дату

валютування;

найменування

продавця;

основні

реквізити рахунку продавця;

якщо

здійснюється покриття, то з якого

банку;

найменування

товару або інвойса.

Додатково

можуть бути вказані й інші моменти.

Банк

бенефіціара при отриманні телеграфного

платіжного доручення від закордонного

банку перевіряє деталі платежу і про-

іі

'нить такі операції: дебетує рахунок

закордонного банку; кре- /нпує рахунок

бенефіціара.

Постачальник

(бенефіціар) при отриманні кредитового

авізо (кредитовки або виписки стану

рахунка), впевнений, що покупець

виконав свої зобов'язання і приступає

до виконання умов контракту.

При

переказі коштів

телексом

бажано використовувати фор- млтований

телекс, оскільки його вартість нижча.

Формат платіжного доручення по

телексу подібний до формату повідомлення

по ( ВІФТ, він має такі самі поля (див.

главу 3).

Способи

здійснення міжнародних платежів через

міжбанків- ські системи комунікацій

детально розглядалися в гл. 3. Ключові

терміни

Інкасо;

акредитив; чеки; вексель; соло; тратта;

аваль; індосамент; PIN-код;

картка; банк-ремітент; банк-емітент;

авізо; домїціляція; цесія; інкасо Д/Р;

інкасо Д/А; платіжне доручення; телекс;

СВІФТ. Питання

для самоконтролю

Що

таке міжнародне інкасо?

Які

нормативні документи регулюють

інкасові розрахунки?

Назвіть

типи інкасо. Чим вони відрізняються?

Що

таке тратта?

Які

сторони найчастіше беруть участь у

інкасо?

Охарактеризуйте

фази документарного інкасо.

Чим

відрізняються умови інкасо Д/П та Д/А?

Охарактеризуйте

зміст інкасового доручення.

Обгрунтуйте

зручність використання інкасової

форми розрахунків з позиції

експортера та імпортера.

Яким

чином виконується перевірка прийнятих

по інкасо документів у баику-ремітенгі?

Як

саме банк-ремітент контролює надходження

платіжних коштів по інкасо?

Які

дії передбачені банком-ремітентом за

відсутності сповіщення про акцепт

тратти у визначений термін?

Що

таке акредитив?

Які

документи використовують при угоді

з акредитивом?

15

Який банк називають емітентом?

Назвіть

типи акредитивів.

У

чому полягає відмінність револьверного

акредитива від

акредитива

на постачання товарів у кілька етапів?

Назвіть

фази документарного акредитива.

У

чому полягає угода про відкриття

акредитива?

Як

використовують акредитиви в розрахунках

при імпорт-

них операціях підприємств

України?

Чи

можна змінювати умови акредитива

українським екс-

портерам?

Хто

несе витрати за акредитивними

операціями?

Розкажіть

про роботу з дорожніми чеками

українських ба-

нкірів в сучасних

умовах.

Які

недоліки розрахунків по іноземних

боргах за допомо-

гою чеків?

Опишіть

порядок роботи українських банків з

чеками.

Які

чеки використовуються в міжнародних

переказах? Чи

мають перераховані

далі чеки ходіння? (Чеки, виписані

покупцем

на свій банк; чеки виписані

банком покупця на банк продавця;

чеки,

виписані банком покупця на банк в

країні продавця, інший,

ніж банк

продавця; чек, виписаний банком покупця

на третій

банк не в країні продавця).

У

чому полягає перевага чека як засобу

платежу?

Яка

особливість складання ордерного

чека?

У

якій валюті виписують єврочеки?

Які

види чеків потребують супроводження

спеціальними

гарантійними картками?

Поясніть

порядок користування дорожніми

чеками.

Чим

характеризуються корпоративні

пластикові картки?

Які

основні правила користування чековою

гарантійною

карткою?

Яке

призначення має PIN?

Що

таке вексель?

Чим

відрізняється соло-вексель від тратти?

Що

таке аваль векселя?

Назвіть

види індосаментів.

Які

Вам відомі стандарти СВІФТ?

Дайте

описання основних видів чеків.

Розкажіть

про рух чеків за схемою розрахунків

чеками.

Чим

чеки відрізняються від акредитивів?

Чи

є переваги в чеків перед кредитними

картами? Опишіть

основні з них.

Коли

вперше дорожні чеки з'явилися в

Україні?