ВУЗ: Алтайский Государственный Университет

Категория: Учебное пособие

Дисциплина: Управление проектами

Добавлен: 29.10.2018

Просмотров: 18377

Скачиваний: 63

164

©2008 Project Management Institute, Руководство к Своду знаний по управлению проектами (Руководство PMBOK®) — Четвертое издание

.3 запросы на изменение

Анализ отклонений по срокам, а также анализ отчетов об исполнении, результаты измерений

исполнения и модификации расписания проекта могут приводить к составлению запросов на изменения

базового расписания и/или других элементов плана управления проектом. Запросы на изменение

обрабатываются для анализа и представления в рамках процесса осуществления общего управления

изменениями (раздел 4.5). Предупреждающие действия могут включать в себя рекомендованные

изменения для уменьшения вероятности отрицательных отклонений по срокам.

.4 обновленный план управления проектом

Элементы плана управления проектом, которые могут быть обновлены, включают в себя, среди

прочего:

•

базовое расписание.

Изменения базового расписания производятся в ответ на одобренные

запросы на изменение (раздел 4.4.3.1), связанные с изменениями содержания проекта, ресурсами

операций или оценками длительности операций.

•

план управления расписанием.

План управления расписанием может обновляться для

отражения изменений в способе управления расписанием.

•

базовый план по стоимости.

Базовый план по стоимости может обновляться для отражения

изменений, вызванных методами сжатия.

.5 обновленные версии документов проекта

Документы проекта, которые могут быть обновлены, включают в себя, среди прочего:

•

данные расписания.

Новые сетевые диаграммы проекта могут строиться для отображения

утвержденных оставшихся длительностей и модификаций плана работ. В некоторых случаях

задержки расписания проекта могут быть настолько серьезными, что может понадобиться

разработка нового директивного расписания с прогнозными датами старта и финиша для

предоставления реалистичных данных, используемых для руководства работами и измерения

исполнения.

•

Расписание проекта.

Обновленное расписание проекта может быть создано на базе

обновленных данных расписания для отражения изменений расписания и управления проектом.

Глава 6 − упРавление сРоками пРоекта

6

6

165

©2008 Project Management Institute, Руководство к Своду знаний по управлению проектами (Руководство PMBOK®) — Четвертое издание

Глава 7

упРавление стоимостью пРоекта

Управление стоимостью проекта объединяет процессы, выполняемые в ходе планирования, разработки

бюджета и управления расходами и обеспечивающие завершение проекта в рамках утвержденного бюджета. На

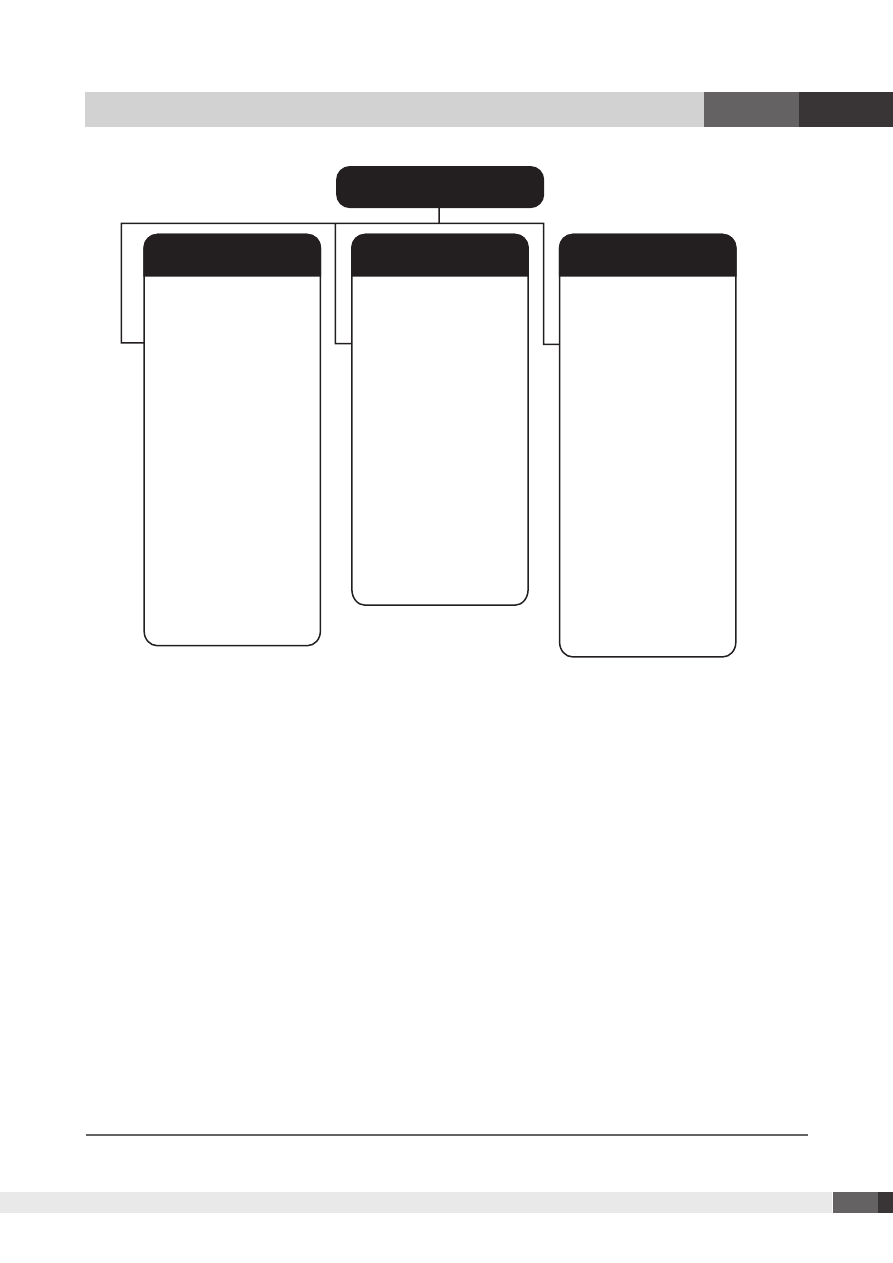

рис. 7-1 представлена общая блок-схема процессов управления стоимостью проекта, которые включают в себя

следующее:

7.1 оценка стоимости –

процесс определения примерной стоимости ресурсов, необходимых для

выполнения операций проекта.

7.2 определение бюджета –

процесс суммирования оценок стоимости отдельных операций или

пакетов работ для формирования санкционированного базового плана по стоимости.

7.3 управление стоимостью –

процесс мониторинга статуса проекта для корректировки бюджета

проекта и внесения изменений в базовый план по стоимости.

Данные процессы взаимосвязаны друг с другом, а также с процессами из других областей знаний. В

зависимости от потребностей проекта в каждом процессе могут принимать участие одно лицо или группа лиц.

Каждый процесс происходит в каждом проекте не менее одного раза и выполняется в одной или нескольких

фазах проекта, если проект разбит на фазы. Хотя процессы представлены здесь в виде дискретных элементов с

четко определенными границами, на практике они могут накладываться друг на друга и оказывать взаимное

влияние; такие наложения и взаимосвязи здесь не описаны. Взаимосвязи процессов подробно рассматриваются

в главе 3.

В некоторых проектах, особенно небольших, оценка стоимости и разработка бюджета расходов настолько

тесно взаимосвязаны, что рассматриваются как единый процесс, который может выполняться одним человеком

за относительно короткий период времени. В данном руководстве эти процессы рассматриваются как отдельные,

так как инструменты и методы каждого из них различны. Возможности влияния на стоимость максимальны на

ранних стадиях проекта, поэтому очень важно как можно раньше определить содержание (раздел 5.2).

Работам, составляющим три процесса управления стоимостью проекта, предшествуют некоторые действия

по планированию, выполняемые командой управления проектом. Это планирование является частью процесса

разработки плана управления проектом (раздел 4.2), в результате которого получается план управления

стоимостью, устанавливающий формат и критерии планирования, структурирования, оценки, разработки бюджета

и управления стоимостью проекта. Процессы управления стоимостью и связанные с ними инструменты и методы

обычно выбираются на стадии определения жизненного цикла проекта (раздел 2.1) и документально фиксируются

в плане управления стоимостью. Например, в плане управления стоимостью могут фиксироваться:

10

7

166

©2008 Project Management Institute, Руководство к Своду знаний по управлению проектами (Руководство PMBOK®) — Четвертое издание

•

степень точности.

При оценке стоимости операций данные округляются с определенной точностью

(например, до 100, 1000 долл. США) в зависимости от содержания операций и масштаба проекта; в

этом округлении могут учитываться резервы на возможные потери.

•

единицы измерения.

Для каждого типа ресурсов оговариваются единицы измерения (например,

человеко-часы, человеко-дни, недели или фиксированная стоимость).

•

связи между процедурами организации.

Иерархическая структура работ (ИСР) (раздел 5.3.3.1)

предоставляет структуру для плана управления стоимостью, что позволяет обеспечить непротиворечие

оценок, бюджета и управления стоимостью. Элемент ИСР, используемый для учета стоимости проекта,

называется контрольным счетом. Каждому контрольному счету присваивается уникальный код

или номер (-а), который непосредственно связан с системой бухгалтерского учета исполняющей

организации.

•

контрольные пороги.

Для мониторинга выполнения стоимости могут определяться пороги отклонений,

что позволяет установить заранее согласованную величину допустимого отклонения, прежде чем

будут предприняты некоторые действия. Пороги обычно выражаются в отклонении от базового плана,

выраженном в процентах.

•

правила измерения исполнения.

Устанавливаются правила измерения исполнения в соответствии с

управлением освоенным объемом. Например, план управления стоимостью может:

○

определять ИСР и точки, в которых будет проводиться измерение контрольных счетов;

○

устанавливать методы измерения освоенного объема (например, взвешенные контрольные

события, фиксированные значения, процент выполнения и т. д.) для применения; и

○

определять формулы расчета для управления освоенным объемом, необходимые для

определения прогноза по завершении (ЕАС) и других методов отслеживания.

Для получения подробной информации по управлению освоенным объемом см. Practice Standard for

Earned Value Management

[3

]

.

•

Форматы отчетности.

Определяются форматы и регулярность составления разнообразных отчетов

о стоимости.

•

описания процессов.

Документально фиксируются описания каждого из трех процессов

управления стоимостью.

Вся эта информация включается в план управления стоимостью (элемент плана управления проектом), либо

в текст его основной части, либо в виде приложений. План управления стоимостью может быть формальным и

неформальным и иметь большую или меньшую степень детализации в зависимости от потребностей проекта.

Глава 7 − упРавление с тоимос тью пРоекта

7

7

167

©2008 Project Management Institute, Руководство к Своду знаний по управлению проектами (Руководство PMBOK®) — Четвертое издание

.1 Входы

.1 Базовый план по содержанию

.2 Расписание проекта

.3 План управления человеческими

ресурсами

.4 Реестр рисков

.5 Факторы среды предприятия

.6 Активы процессов организации

2. Инструменты и методы

.1 Экспертная оценка

.2 Оценка по аналогам

.3 Параметрическая оценка

.4 Оценка «снизу вверх»

.5 Оценки по трем точкам

.6 Анализ резервов

.7 Стоимость качества

.8 Программное обеспечение для

управления проектами,

используемое для оценок

.9 Анализ предложений поставщиков

.3 Выходы

.1 Оценки стоимости операций

.2 Основа для оценок

.3 Обновления документов проекта

.1 Входы

.1 Оценки стоимости операций

.2 Основа для оценок

.3 Базовый план по содержанию .

4 Расписание проекта

.5 Ресурсные календари

.6 Контракты

.7 Активы процессов организации

.2 Инструменты и методы

.1 Суммирование стоимости .

2 Анализ резервов

.3 Экспертная оценка

.4 Исторические взаимосвязи

.5 Согласование финансовых

ограничений

.3 Выходы

.1 Базовый план выполнения

стоимости

.2 Требования к финансированию

проекта

.3 Обновления документов проекта

.1 Входы

.1 План управления проектом

.2 Требования к финансированию

проекта

.3 Информация об исполнении работ

.4 Активы процессов организации

.2 Инструменты и методы

.1 Управление освоенным объемом

.2 Прогнозирование

.3 Индекс производительности до

завершения (ИПДЗ)

.4 Анализ исполнения

.5 Анализ отклонений

.6 Программное обеспечение для

управления проектами

.3 Выходы

.1 Результаты измерения

исполнения работ

.2 Прогнозы по бюджету

.3 Обновления активов процессов

организации

.4 Запросы на изменение

.5 Обновления плана управления

проектом

.6 Обновления документов проекта

Общая схема управления

стоимостью проекта

7.2 Определение бюджета

7.1 Оценка стоимости

7.3 Управление стоимостью

Рис. 7-1. общая схема управления стоимостью проекта

Управление стоимостью проекта должно учитывать требования к информации о расходах, предъявляемые

заинтересованными сторонами проекта. Различные заинтересованные стороны проекта могут рассчитывать

стоимость проекта разными способами и в разные моменты времени. Например, цена покупаемого предмета

может оцениваться на момент принятия решения или подтверждения покупки, на момент оформления заказа, на

момент поставки, или его фактическая стоимость зачитывается и фиксируется при ведении расходов проекта.

Управление стоимостью проекта касается, прежде всего, стоимости ресурсов, необходимых для выполнения

операций проекта. Кроме того, при управлении стоимостью проекта следует учитывать, как принимаемые решения

скажутся на последующих периодических затратах на эксплуатацию, обслуживание и техническую поддержку

продукта, услуги или результата проекта. Например, ограничение числа проверок конструкторских чертежей может

снизить стоимость проекта, но это может привести к повышению эксплуатационных расходов заказчика.

Глава 7 − упРавление с тоимос тью пРоекта

7

7

168

©2008 Project Management Institute, Руководство к Своду знаний по управлению проектами (Руководство PMBOK®) — Четвертое издание

Во многих организациях прогнозирование и анализ предполагаемой финансовой эффективности продукта

проекта выполняется вне рамок проекта. В других, как например, в проектах капитального строительства,

управление стоимостью проекта включает и такую работу. В том случае, когда такие прогнозирование и анализ

включены в проект, управление стоимостью проекта охватывает дополнительные процессы и ряд методов из

области общего управления, такие как анализ рентабельности инвестиций, дисконтированного денежного потока

и окупаемости инвестируемых средств.

План управления стоимостью разрабатывается на ранней стадии планирования проекта и определяет

структуру каждого из трех процессов управления стоимостью для обеспечения эффективности и согласованности

этих процессов.

7.1 оценка стоимости

Оценка стоимости представляет собой процесс разработки приблизительной оценки стоимости ресурсов,

необходимых для выполнения операций проекта. См. рис. 7-2 и 7-3. Оценки стоимости являются прогнозами,

основанными на информации, известной в конкретный момент времени. Они включают в себя выявление

и рассмотрение альтернатив расчета стоимости для инициации и выполнения проекта. Для достижения

оптимальных затрат проекта должны быть рассмотрены соотношения и риски стоимости, такие как решения

«производить или купить», «купить или взять в аренду», а также распределение ресурсов.

Оценки стоимости, как правило, выражаются в единицах валюты (например, доллары, евро, йены и т. д.),

хотя в отдельных случаях используются другие единицы измерения, такие как человеко-часы или человеко-дни,

для облегчения сравнения и исключения влияния колебаний курсов валют.

В ходе выполнения проекта рекомендуется проводить уточнение оценки стоимости для отражения

дополнительных деталей по мере их выявления. Точность оценки стоимости проекта повышается по мере

продвижения проекта по жизненному циклу. Таким образом, оценка стоимости является итеративным процессом,

повторяющимся от фазы к фазе. Например, в фазе инициации проекта может быть получена весьма грубая

оценка «порядка величины», в диапазоне ±50 %. В дальнейшем, по мере поступления информации, диапазон

оценки может сузиться до ±10 %. В некоторых организациях существуют особые указания относительно того,

когда такие уточнения следует производить, и какой точности при этом можно ожидать.

Источниками информации на входе здесь служат выходы процессов проекта из других областей знаний. После

получения вся эта информация становится доступной в качестве входов для всех трех процессов управления

стоимостью.

Стоимость оценивается для всех ресурсов, которые будут задействованы в проекте. К ресурсам относятся, в

частности, рабочая сила, материалы, оборудование, услуги и сооружения, а также особые статьи расходов, такие

как учет уровня инфляции или расходы на возможные потери. Оценка стоимости – это количественная оценка

возможной стоимости ресурсов, необходимых для выполнения операции.

Глава 7 − упРавление с тоимос тью пРоекта

7

7