ВУЗ: Алтайский Государственный Университет

Категория: Учебное пособие

Дисциплина: Управление проектами

Добавлен: 29.10.2018

Просмотров: 18380

Скачиваний: 63

174

©2008 Project Management Institute, Руководство к Своду знаний по управлению проектами (Руководство PMBOK®) — Четвертое издание

7.1.3 оценка стоимости: выходы

.1 оценки стоимости операций

Оценка стоимости операций – это количественная оценка вероятных затрат, необходимых для

выполнения работ по проекту. Оценка стоимости может представляться в обобщенной форме или в

деталях. Затраты оцениваются по всем ресурсам, использованным в оценке стоимости операций. К

ресурсам относятся, в частности, прямые затраты труда, материалы, оборудование, услуги, сооружения,

информационные технологии и особые статьи расходов, такие как учет уровня инфляции или расходы

на возможные потери. Косвенные затраты, если они включены в оценку стоимости проекта, могут

учитываться на уровне операций или на более высоких уровнях.

.2 основа для оценок

Количество и тип дополнительных деталей, обосновывающих оценку стоимости, различаются в

зависимости от прикладной области. Независимо от уровня детализации, вспомогательная документация

должна обеспечивать четкое и полное понимание того, каким образом была рассчитана стоимость.

Вспомогательные детали для оценок стоимости операций могут включать в себя:

•

документацию по основе для оценки (т. е. того, как оценка получена);

•

документацию по всем принятым допущениям;

•

документацию по всем известным ограничениям;

•

указание диапазона возможных оценок (например, 10 000 долл. (±10 %), чтобы показать, что

ожидаемая стоимость предмета должна лежать в пределах указанного диапазона значений); и

•

указание степени достоверности окончательной оценки.

.3 обновления документов проекта

Документы проекта, которые могут быть обновлены, включают в себя, в частности, реестр рисков.

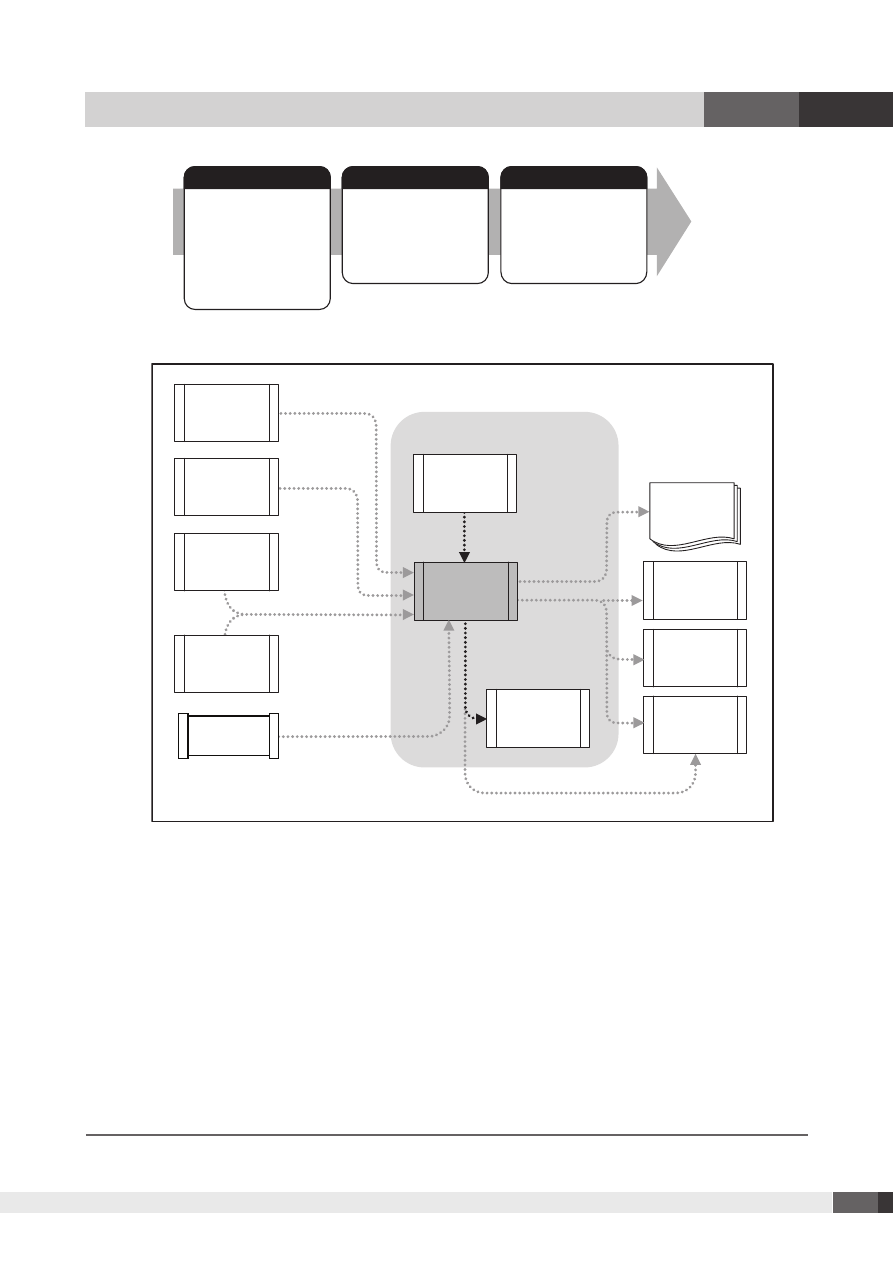

7.2 определение бюджета

Определение бюджета – процесс объединения оценочных стоимостей отдельных операций или пакетов работ

для разработки санкционированного базового плана по стоимости. Данный базовый план включает в себя все

санкционированные бюджеты, за исключением управленческих резервов. См. рис. 7-4 и 7-5.

Бюджеты проекта представляют собой денежные средства, санкционированные для выполнения проекта.

Выполнение стоимости проекта сравнивается с санкционированным бюджетом.

Глава 7 − упРавление с тоимос тью пРоекта

7

7

175

©2008 Project Management Institute, Руководство к Своду знаний по управлению проектами (Руководство PMBOK®) — Четвертое издание

Входы

Инструменты и методы

Выходы

.1 Оценки стоимости операций .

2 Основа для оценок

.3 Базовый план по содержанию

.4 Расписание проекта

.5 Ресурсные календари

.6 Контракты

.7 Активы процессов

организации

.1 Суммирование стоимости .

2 Анализ резервов

.3 Экспертная оценка

.4 Исторические взаимосвязи

.5 Согласование финансовых

ограничений

.1 Базовый план выполнения

стоимости

.2 Требования к

финансированию проекта

.3 Обновления документов

проекта

Рис. 7-4. определение бюджета: входы, инструменты, методы и выходы

•

Базовый план

выполнения

стоимости

7.2

Определение

бюджета

6.5

Разработка

расписания

5.3

Создание ИСР

9.2

Набор команды

проекта

12.2

Осуществление

закупок

12.1

Планирование

закупок

8.1

Планирование

качества

4.2

Разработка плана

управления

проектом

Управление стоимостью проекта

•

Базовый план по

содержанию

•

Расписание

проекта

•

Обновления

документов проекта

•

Оценки стоимости операций

•

Основа для оценок

•

Требования к

финансированию

проекта

•

Ресурсные календари

•

Контракты

7.3

Управление

стоимостью

7.1

Оценка

стоимости

Документы

проекта

Предприятие/

организация

•

Активы процессов

организации

Рис. 7-5. блок-схема данных при определении бюджета

7.2.1 определение бюджета: входы

.1 оценка стоимости операций

Оценка стоимости каждого пакета работ состоит из суммы оценок стоимости каждой операции

(раздел 7.1.3.1), входящей в пакет работ.

Глава 7 − упРавление с тоимос тью пРоекта

7

7

176

©2008 Project Management Institute, Руководство к Своду знаний по управлению проектами (Руководство PMBOK®) — Четвертое издание

.2 основа для оценок

Вспомогательные детали для оценок стоимости должны быть определены, как описано в разделе

7.1.3.2. Любые главные допущения, связанные с включением или исключением косвенных затрат из

бюджета проекта, указываются в основе для оценок.

.3 базовый план по содержанию

•

описание содержания.

Формальные ограничения по периоду расходования денежных

средств на проект могут быть установлены организацией или другими органами, такими как

правительственные учреждения, а также могут быть закреплены в контракте (раздел 12.2.3.2).

Эти ограничения финансирования отражаются в описании содержания проекта.

•

иерархическая структура работ.

Иерархическая структура работ проекта (ИСР) (раздел

5.3.3.1) определяет взаимоотношения между всеми результатами проекта и их разнообразными

элементами.

•

словарь исР.

Словарь ИСР (раздел 5.3.3.2) и соответствующие детальные описания работ дают

точные определения результатов и описание работ для каждого элемента ИСР, необходимого для

достижения каждого результата.

.4 Расписание проекта

Расписание проекта (раздел 6.5.3.1), как часть плана управления проектом, включает в себя

плановые даты начала и окончания операций, контрольных событий, пакетов работ, планируемых

пакетов работ и контрольных счетов проекта. Данная информация может быть использована для

суммирования затрат за календарные периоды, в которые запланировано возникновение затрат.

.5 Ресурсные календари

Ресурсные календари содержат информацию о составе и времени выделения ресурсов. Данная

информация может использоваться для указания стоимости ресурсов на протяжении проекта.

.6 контракты

При определении бюджета учитывается применимая контрактная информация и затраты, связанные

с приобретенными продуктами, услугами или результатами.

.7 активы процессов организации

Активы процессов организации, которые оказывают влияние на процесс определения бюджета,

включают в себя, среди прочего:

•

существующие формальные и неформальные правила, процедуры и руководящие

указания, связанные с разработкой бюджета расходов;

•

инструменты разработки бюджета расходов; и

•

методы составления отчетов.

Глава 7 − упРавление с тоимос тью пРоекта

7

7

177

©2008 Project Management Institute, Руководство к Своду знаний по управлению проектами (Руководство PMBOK®) — Четвертое издание

7.2.2 определение бюджета: инструменты и методы

.1 суммирование стоимости

Оценки стоимости суммируются по пакетам работ в соответствии с ИСР. Затем оценки стоимости

пакетов работ объединяются в элементы более высоких уровней элементов ИСР (таких как контрольные

счета), в итоге образуется оценка стоимости всего проекта.

.2 анализ резервов

Анализ резервов бюджета может установить как резервы на возможные потери, так и

управленческие резервы проекта. Резервы на возможные потери представляют собой денежные средства

на случай незапланированных, но потенциально необходимых изменений, которые могут возникнуть в

результате реализованных рисков, указанных в реестре рисков. Управленческие резервы – это бюджеты,

зарезервированные на незапланированные изменения содержания и стоимости проекта. От менеджера

проекта может потребоваться получить одобрение до получения в распоряжение или расходования

управленческого резерва. Резервы не являются частью базового плана проекта по стоимости, но они

могут быть включены в общий бюджет проекта. Они не учитываются при расчете освоенного объема.

.3 Экспертная оценка

При определении бюджета должны использоваться оценки, основанные на опыте в прикладной

области, области знаний, сфере деятельности, отрасти промышленности и т. д., в соответствии

с выполняемой операцией. Такую экспертную оценку могут предоставить лицо или группа лиц,

обладающих специальным образованием, знаниями, навыками, опытом или подготовкой. Экспертные

оценки доступны из многих источников, к которым относятся, среди прочего:

•

другие подразделения в рамках исполняющей организации;

•

консультанты;

•

заинтересованные стороны проекта, в том числе заказчики;

•

профессиональные и технические ассоциации; и

•

отраслевые объединения.

.4 исторические взаимосвязи

Любые исторические взаимосвязи, дающие в результате параметрические оценки или оценки по

аналогам, предусматривают использование характеристик (параметров) проекта для разработки

математических моделей, чтобы прогнозировать общую стоимость проекта. Такие модели могут быть

простыми (например, строительство жилья основано на определенной стоимости квадратного метра

жилой площади) или сложными (например, одна модель учета затрат на разработку программного

обеспечения использует несколько отдельных поправочных коэффициентов, каждый из которых включает

множество элементов).

Глава 7 − упРавление с тоимос тью пРоекта

7

7

178

©2008 Project Management Institute, Руководство к Своду знаний по управлению проектами (Руководство PMBOK®) — Четвертое издание

Как стоимость, так и точность параметрических моделей и моделей по аналогам может значительно

различаться. Они наиболее достоверны, когда:

•

историческая информация, используемая для разработки модели, точна;

•

параметры, используемые в модели, полностью поддаются количественному выражению; и

•

модели масштабируемы, т. е. применимы как к крупному проекту, к небольшому проекту, так

и к фазам проекта.

.5 согласование финансовых ограничений

Расходование денежных средств должно быть согласовано с любыми финансовыми ограничениями

по выделению средств под проект. Расхождения между финансовыми ограничениями и плановыми

расходами иногда приводят к необходимости пересмотра расписания работ для согласования норм

расходов. Это может быть реализовано путем внесения в расписание проекта ограничений по

требуемым датам работ.

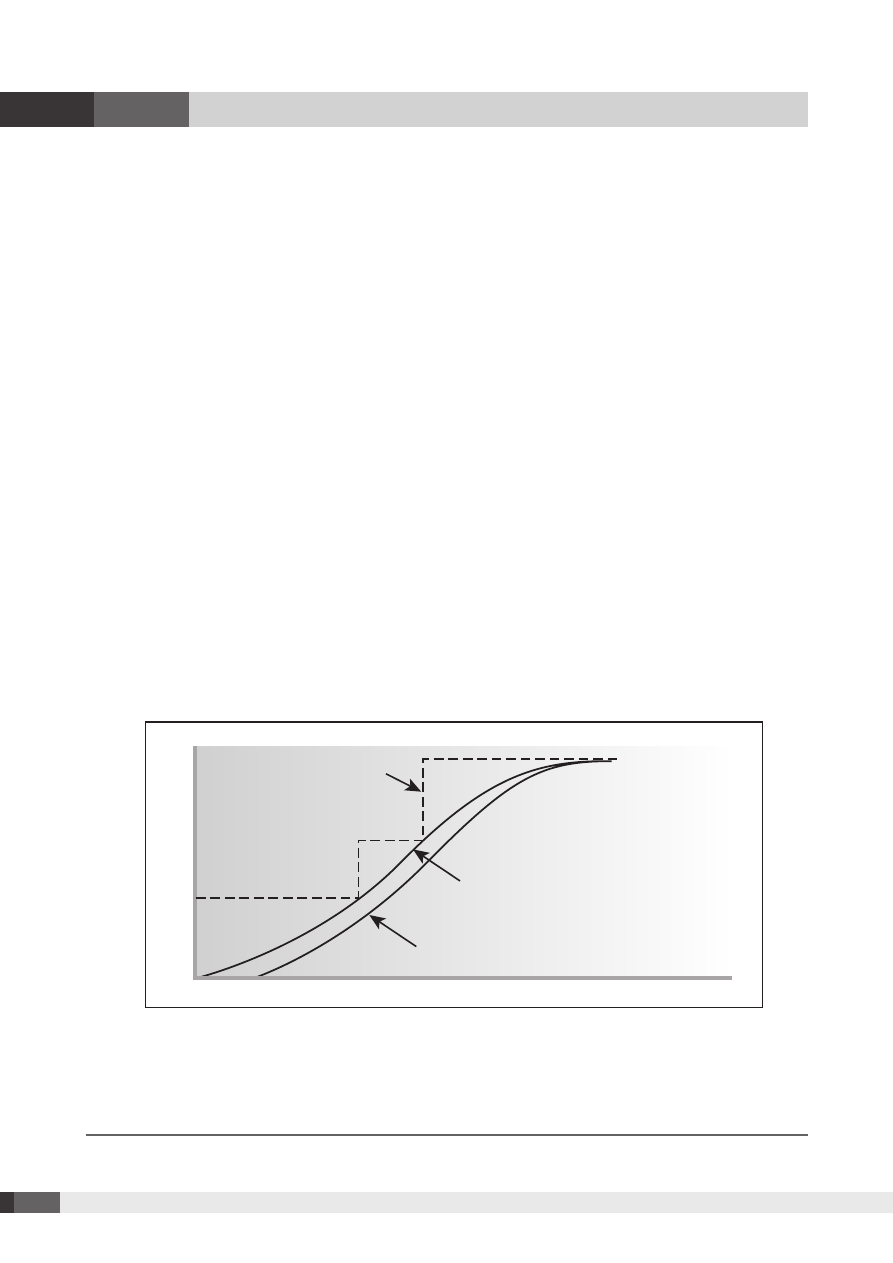

7.2.3 определение бюджета: выходы

.1 базовый план выполнения стоимости

Базовый план выполнения стоимости – это санкционированный распределенный по времени

бюджет по завершении, по которому производится сверка, мониторинг и контроль общего выполнения

стоимости проекта. Он разрабатывается путем суммирования одобренных бюджетов на конкретный

период времени и, как правило, изображается в виде S-образной кривой, как показано на рис. 7-6. В

методе управления освоенным объемом базовый план выполнения стоимости называется «базовым

планом исполнения».

Расходы

Базовый план по стоимости

Требования к

финансированию

Время

Ку

м

ул

ят

ив

ны

е

об

ъе

м

ы

Рис. 7-6. базовый план по стоимости

14

, расходы и требования к финансированию

Глава 7 − упРавление с тоимос тью пРоекта

7

7