ВУЗ: Алтайский Государственный Университет

Категория: Учебное пособие

Дисциплина: Управление проектами

Добавлен: 29.10.2018

Просмотров: 18379

Скачиваний: 63

179

©2008 Project Management Institute, Руководство к Своду знаний по управлению проектами (Руководство PMBOK®) — Четвертое издание

.2 требования к финансированию проекта

Требования к финансированию проекта, общие и периодические (например, ежеквартальные или

ежегодные), выводятся на основании базового плана по стоимости. Базовый план по стоимости содержит

запланированные расходы плюс ожидаемые обязательства. Зачастую финансирование представляет

собой инкрементные суммы, нарастание которых происходит не постоянно, поэтому на рис. 7-6 они

представлены в виде ступенчатой функции. Общее количество требуемых средств – это сумма средств,

указанных в базовом плане по стоимости, и управленческих резервов, если таковые имеются.

.3 обновления документов проекта

Документы проекта, которые могут быть обновлены, включают в себя, среди прочего:

•

реестр рисков;

•

оценку стоимости; и

•

расписание проекта.

7.3 управление стоимостью

Управление стоимостью представляет собой процесс мониторинга статуса проекта для корректировки

бюджета проекта и внесения изменений в базовый план по стоимости. См. рис. 7-7 и 7-8. Корректирование

бюджета связано с регистрацией фактических затрат, понесенных на определенную дату. Любое увеличение

санкционированного бюджета может быть утверждено только посредством процесса общего управления

изменениями (4.5). Мониторинг расходования средств без принятия во внимание объема работ, выполняемых

в связи с этими расходами, имеет малую ценность для проекта, если только не позволяет команде проекта

оставаться в рамках утвержденного бюджета. Таким образом, большая часть действий по управлению стоимостью

связана с анализом взаимосвязей между расходованием денежных средств проекта и физической работой,

выполняемой в связи с этими расходами. Ключевым элементом эффективного управления стоимостью является

управление утвержденным базовым планом выполнения стоимости и изменениями данного базового плана.

Управление стоимостью проекта включает в себя:

•

влияние на факторы, вызывающие изменения санкционированного базового плана по стоимости;

•

обеспечение своевременной обработки всех запросов на изменение;

•

управление фактическими изменениями по мере их возникновения;

•

обеспечение расходования средств в рамках утвержденного бюджета в течение определенного периода

или на протяжении всего проекта;

•

мониторинг выполнения стоимости с целью обнаружения и анализа отклонений от одобренного

базового плана по стоимости;

•

мониторинг выполнения работ и их сопоставление с затраченными средствами;

Глава 7 − упРавление с тоимос тью пРоекта

7

7

180

©2008 Project Management Institute, Руководство к Своду знаний по управлению проектами (Руководство PMBOK®) — Четвертое издание

•

предотвращение включения неодобренных изменений в отчеты по стоимости или использованным

ресурсам;

•

информирование соответствующих заинтересованных сторон проекта обо всех одобренных изменениях

и связанной с ними стоимости; и

•

действия по сокращению ожидаемого перерасхода средств до приемлемого уровня.

Управление стоимостью проекта включает в себя поиск причин, вызывающих как положительные, так

и отрицательные отклонения, и является частью процесса осуществления общего управления изменениями

(раздел 4.5).

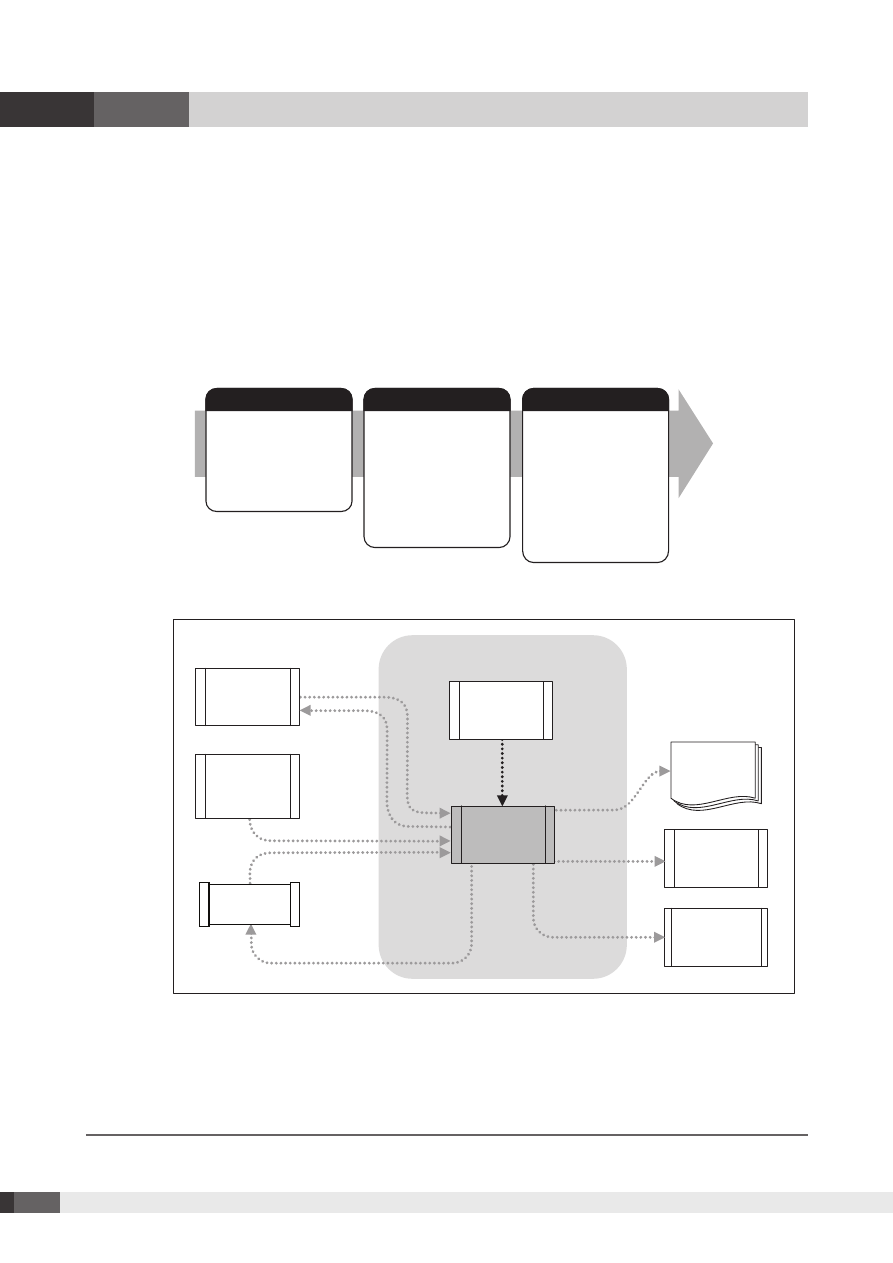

Входы

Инструменты и методы

Выходы

.1 План управления проектом

.2 Требования к финансированию

проекта

.3 Информация об

исполнении работ

.4 Активы процессов организации

.1 Управление освоенным

объемом

.2 Прогнозирование

.3 Индекс производительности до

завершения

.4 Анализ исполнения

.5 Анализ отклонений

.6 Программное обеспечение для

управления проектами

.1 Результаты измерения

исполнения работ

.2 Прогнозы по бюджету

.3 Обновления активов

процессов организации

.4 Запросы на изменение

.5 Обновления плана

управления проектом

.6 Обновления документов

проекта

Рис. 7-7. управление стоимостью: входы, инструменты, методы и выходы

7.3

Управление

стоимостью

4.3

Руководство и

управление

исполнением

проекта

10.5

Подготовка

отчетов

об исполнении

4.5

Осуществление

общего управления

изменениями

Управление стоимостью проекта

•

Информация об

исполнении работ

4.2

Разработка плана

управления

проектом

•

План управления

проектом

•

Обновления

документов

проекта

•

Результаты

измерения

исполнения работ

•

Запросы на

изменение

•

Бюджетные

прогнозы

•

Обновления

плана управления

проектом

•

Требования к

финансированию

проекта

7.2

Определение

бюджета

Документы

проекта

Предприятие/

организация

•

Обновления

активов процессов

организации

•

Активы процессов

организации

Рис. 7-8. блок-схема данных при управлении стоимостью

Глава 7 − упРавление с тоимос тью пРоекта

7

7

181

©2008 Project Management Institute, Руководство к Своду знаний по управлению проектами (Руководство PMBOK®) — Четвертое издание

7.3.1 управление стоимостью: входы

.1 план управления проектом

План управления проектом, описанный в разделе 4.2.3.1, содержит следующую информацию,

используемую для управления стоимостью:

•

базовый план выполнения стоимости.

Базовый план выполнения стоимости сравнивается

с фактическими результатами с целью определения необходимости изменений, корректирующих

или предупреждающих действий.

•

план управления стоимостью.

План управления стоимостью описывает порядок управления и

контроля затрат проекта (введение к главе 7).

.2 требования к финансированию проекта

Требования к финансированию проекта описаны в разделе 7.2.3.2.

.3 информация об исполнении работ

Информация об исполнении работ содержит сведения о ходе выполнения проекта, например данные

о том, работа над какими результатами началась, о степени выполнения и о том, по каким результатам

работа уже закончена. Информация также включает в себя санкционированные и осуществленные

затраты, а также оценку выполнения работ по проекту.

4 активы процессов организации

Активы процессов организации, которые могут оказывать влияние на процесс управления

стоимостью, включают в себя, среди прочего:

•

существующие формальные и неформальные правила, процедуры и руководящие указания,

связанные с управлением стоимостью;

•

инструменты управления стоимостью; и

•

используемые методы мониторинга и составления отчетности.

7.3.2 управление стоимостью: инструменты и методы

.1 управление освоенным объемом

Метод управления освоенным объемом (УОО) в различных своих формах является широко

распространенным методом измерения исполнения. Он объединяет параметры содержания, стоимости

и расписания проекта, которые позволяют команде управления проектом оценивать и измерять

эффективность и степень выполнения проекта. Это метод управления проектом, который требует

формирования интегрированного базового плана, с которым будет сравниваться исполнение на

протяжении проекта. Принципы УОО могут применяться ко всем проектам в любой отрасли. С помощью

УОО разрабатывают и осуществляют контроль следующих трех ключевых показателей для каждого пакета

работ и контрольного счета:

Глава 7 − упРавление с тоимос тью пРоекта

7

7

182

©2008 Project Management Institute, Руководство к Своду знаний по управлению проектами (Руководство PMBOK®) — Четвертое издание

•

плановый объем.

Плановый объем (ПО) – это санкционированный бюджет, выделенный

для работы, которую необходимо выполнить в рамках операции или элемента иерархической

структуры работ. Он включает в себя детализированную санкционированную работу плюс ее

бюджет, распределенный по фазам в жизненном цикле проекта. Совокупный плановый объем

иногда называется «базовым планом исполнения». Общая величина планового объема проекта

также известна как «бюджет по завершении» (БПЗ).

•

освоенный объем.

Освоенный объем (ОО) – это объем выполненной работы в показателях

утвержденного бюджета, выделенного для данной работы в рамках операции или элемента

иерархической структуры работ. Это санкционированная работа, которая была выполнена,

вместе с санкционированным бюджетом для этой выполненной работы. Измеряемый освоенный

объем должен быть привязан к базовому плановому объему, и измеренный освоенный объем

не может превышать санкционированный бюджет планового объема для данного элемента.

Термин «освоенный объем» часто используется для обозначения процента выполнения проекта.

Для каждого элемента ИСР должны быть установлены критерии измерения исполнения работ,

находящихся в процессе выполнения. Менеджеры проектов контролируют освоенный объем,

как инкрементно для определения текущего статуса, так и кумулятивно для определения

долгосрочных тенденций эффективности выполнения.

•

Фактическая стоимость.

Фактическая стоимость (ФС) – это общая стоимость, фактически

израсходованная и зарегистрированная во время выполнения работ в рамках операции или

элемента иерархической структуры работ. Это общая стоимость, израсходованная при выполнении

работ, измеренных освоенным объемом. Фактическая стоимость по определению должна

соответствовать тому, что было заложено в плановый объем и измерено освоенным объемом

(например, только прямые затраты рабочего времени, только прямые затраты или все затраты,

включая косвенные). У фактической стоимости отсутствует верхняя граница; измеряется все, что

расходуется для достижения освоенного объема.

Также осуществляется контроль отклонений от одобренного базового плана:

•

отклонение по срокам.

Отклонение по срокам (ОСР) представляет собой измерение выполнения

сроков проекта. Значение его равно освоенному объему (ОО) за вычетом планового объема

(ПО). Отклонение по срокам в методе УОО представляет собой показатель, полезный тем, что он

демонстрирует, когда проект отстает по срокам от своего базового плана. Отклонение по срокам в

конечном итоге будет равно нулю при завершении проекта, так как все плановые объемы к тому

времени должны быть освоены. Такие показатели отклонений лучше всего использовать вместе с

методом критического пути для составления расписания и управления рисками. Уравнение: ОСР =

ОО – ПО.

•

отклонение по стоимости.

Отклонение по стоимости (ОСТ) представляет собой измерение

выполнения стоимости проекта. Оно равно освоенному объему (ОО) за вычетом фактической

стоимости (ФС). Отклонение по стоимости в конце проекта будет равно разнице между бюджетом по

завершении (БПЗ) и фактически израсходованной суммой. ОСТ в методе управления освоенным

объемом (УОО) чрезвычайно важно, так как оно демонстрирует взаимосвязь между физическим

выполнением и израсходованными средствами. Любое отрицательное ОСТ зачастую невозместимо

для проекта. Уравнение: ОСТ = ОО – ФС.

Глава 7 − упРавление с тоимос тью пРоекта

7

7

183

©2008 Project Management Institute, Руководство к Своду знаний по управлению проектами (Руководство PMBOK®) — Четвертое издание

Значения ОСР и ОСТ могут быть преобразованы в индикаторы исполнения для отражения выполнения

стоимости и сроков любого проекта по сравнению со всеми другими проектами или в рамках портфеля

проектов. Отклонения и показатели полезны для определения статуса проекта, а также предоставляют

основу для оценки итоговых сроков и стоимости проекта.

•

индекс выполнения сроков.

Индекс выполнения сроков (ИВСР) представляет собой измерение

достигнутых объемов выполнения проекта по сравнению с запланированным объемом.

Иногда он используется вместе с индексом выполнения стоимости (ИВСТ) для прогнозирования

окончательных оценок завершения проекта. Значение ИВСР меньше 1,0 указывает на то, что

выполнено меньше работ, чем было запланировано. Значение ИВСР больше 1,0 указывает на

то, что выполнено больше работ, чем было запланировано. Так как ИВСР измеряет все работы

проекта, также должно быть проанализировано выполнение на критическом пути, чтобы

определить, будет проект завершен до или после своей плановой даты финиша. ИВСР равен

отношению ОО к ПО. Уравнение: ИВСР = ОО/ПО.

•

индекс выполнения стоимости.

Индекс выполнения стоимости (ИВСТ) представляет собой

измерение объема выполненных работ по сравнению с фактической стоимостью выполнения

проекта. Он считается наиболее важным показателем УОО и измеряет стоимостную эффективность

выполненной работы. Значение ИВСТ меньше 1,0 указывает на перерасход стоимости для

выполненной работы. Значение ИВСТ больше 1,0 указывает на недоосвоение стоимости при

выполнении на конкретную дату. ИВСР равен отношению ОО к ФС. Уравнение: ИВСТ = ОО/ФС.

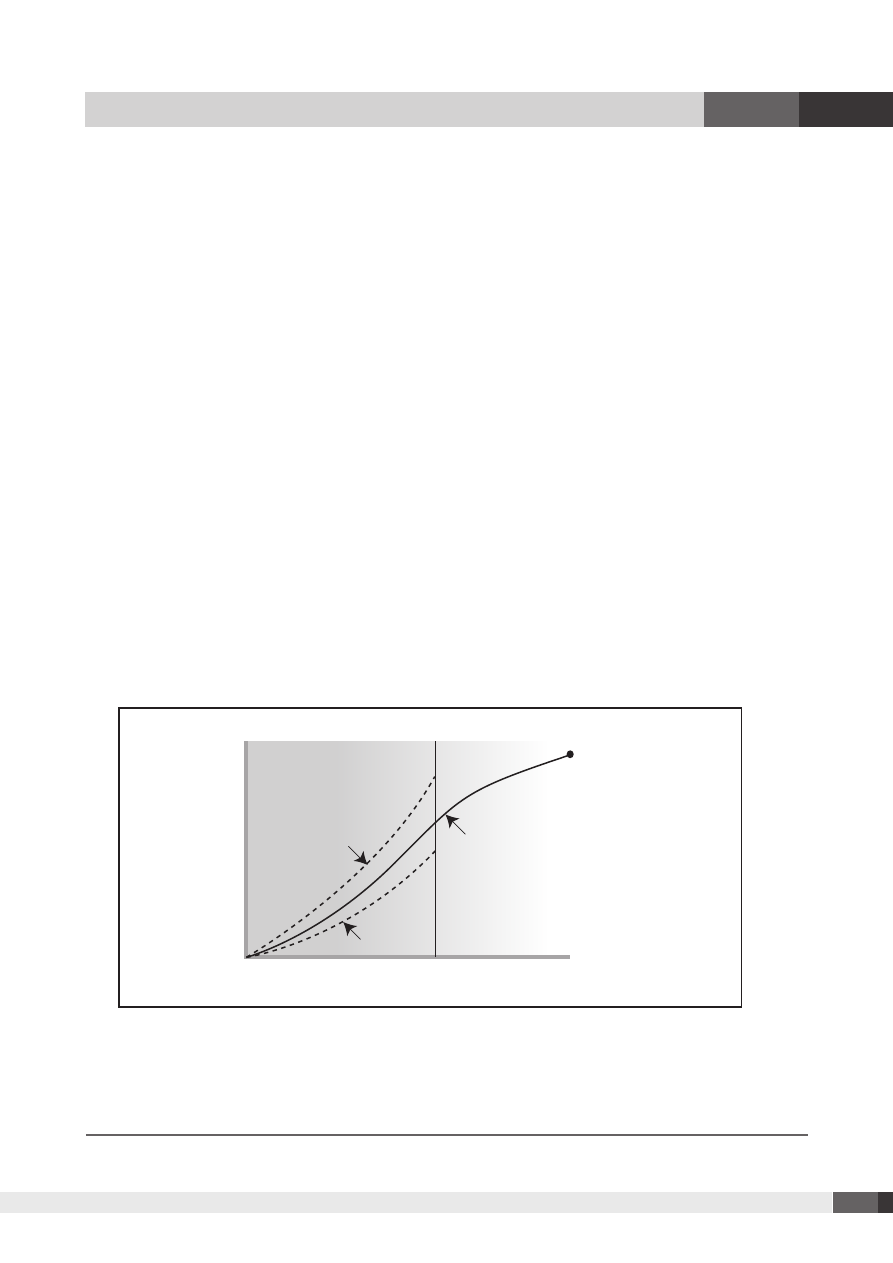

Три показателя планового объема, освоенного объема и фактической стоимости могут быть

объектами контроля, и о них могут составляться периодические (обычно еженедельные или

ежемесячные) или совокупные отчеты. На рис. 7-9 изображены S-образные кривые, отображающие

данные ОО проекта, который перерасходует бюджет и отстает от плана.

Плановый

объем

(ПО)

Освоенный

объем

(ОО)

Время

Ку

м

ул

ят

ив

ны

е

об

ъе

м

ы

Фактическая

стоимость

(ФС)

Статусная дата

Бюджет

по

завершении

(БПЗ)

Рис. 7-9. освоенный объем, плановый объем и фактическая стоимость

Глава 7 − упРавление с тоимос тью пРоекта

7

7