ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 21.05.2024

Просмотров: 404

Скачиваний: 2

СОДЕРЖАНИЕ

Предпринимательская и инновационная деятельность

Тема 1. Особенности российского предпринимательства в условиях модернизации экономики России

Тема 3. Инновации как ресурс развития предпринимательской деятельности в социально-культурной сфере

Тема 5. Предпринимательская деятельность как творчество

Список рекомендуемой литературы

«Предпринимательская и инновационная деятельность в сфере культуры и искусства»

15. Выберите все правильные ответы:

Ведь в этих новых экономических условиях руководители учреждений культуры должны уметь изыскивать средства к выживанию, используя экономические знания. Многие учреждения культуры уже перешли на автономный режим управления, где бюджетное финансирование осуществляется только на основании заказа учредителей. Культурные образования, которые не могут существовать без полной государственной поддержки, которые остаются нерентабельными, рискуют быть закрытыми.

Примером тому может служить деятельность народного любительского коллектива «Хор советской песни» Культурного центра г. Кемерова (руководитель к.п.н., профессор А. М. Мохонько).

Приведенные данные о творческой деятельности этого коллектива (Приложение №22) наглядно представляют специфику предпринимательской деятельности хора, отражают состояние, проблемы и пути решения финансово-экономических аспектов деятельности хорового коллектива.

Так, за 3 года деятельности коллектива (2009 - 2011гг.) было оказано более 40 услуг населению Кузбасса, участие в фестивалях и конкурсах в регионе и ближнем зарубежье (Украина, Казахстан). Расходы на деятельность коллектива составили 1 278 000 руб., получен доход 1285 000 руб. экономия составила 7500 руб., которая была направлена на развитие коллектива.

Основные выводы работы - предпринимательская деятельность в области самодеятельного творчества может быть успешной, если

ввести в перспективное и текущее планирование организаций культуры и органов управления мероприятия по развитию предпринимательства в учреждениях социокультурной сферы, при которых действуют различные самодеятельные творческие коллективы.

Вопросы для самокотнроля и семинарских занятий

Творчество как труд и как работа над собой.

Соотношение понятий «Творчество» и «предпринимательство».

Суть принципа непрерывного улучшения в управлении организацией.

Общее и частное в понятиях креативности и творчества.

Информация, сознание, время, инфраструктура – новая парадигма постиндустриального развития.

Социальная креативность и место в ней творческого в социально-культурной сфере.

Ресурсы креативности и творчества как условие предпринимательской деятельности.

Тема 6. Организация финансовой деятельности учреждения культуры в социально-культурной деятельности и оценка эффективности инновационной и предпринимательской деятельности учреждений скс

Мировой опыт финансирования, поддержки и развития сферы культуры показал, что существует три основных типа экономики культуры в зависимости от механизма ее финансирования:

- «Романский» тип (например, в Италии, Испании, Франции), когда культура финансируется преимущественно централизованно, за счет государственных средств. Так, в Италии финансирование акций в сфере культуры и искусства могут осуществлять только правительственные организации или частные лица, пользующиеся доверием государства;

- «Германский» тип, характерный для ФРГ и стран Скандинавии. В этом случае центральными властями оказывается только патерналистическая поддержка, а финансирование осуществляется преимущественно из местных бюджетов и через независимые структуры и фонды;

- «Англо-американский» тип: государство выступает лишь вдохновителем и патроном определенных направлений, а финансирование осуществляется за счет привлечения частного капитала, в том числе за счет налоговых льгот.

В настоящее время с России деятельность учреждений культуры может финансироваться не только из бюджетных средств на сферу культуры (бюджеты текущего содержания и фонды развития культуры и искусства), но из целевых федеральных, межотраслевых и межрегиональных программ (например, «Программа развития народов Севера»), местных комплексных программ, входящих отдельной строкой в соответствующие бюджеты (Программа «Народы России», «Юные дарования» и т.п.).

Мировой практике известны и другие варианты финансирования культуры и искусства, которые в первую очередь предполагают предложение обществу инновационных услуг и предпринимательской деятельности в этой сфере.

Таким образом, источниками финансирования культуры и искусства могут быть спонсорство, патронаж, благотворительность, фандрейзинг, целевые программы органов власти, международные проекты и программы, доходы от платных услуг и коммерческая деятельность самих организаций и т.д.

1) Спонсорство – это целевые субсидии для достижения взаимных целей, то есть взаимовыгодное сотрудничество, реализация совместных проектов. Спонсирование может осуществляться в виде выделения финансовых средств (субсидирования), оплаты счетов, возвратных или частично-возвратных платежей, закупок оборудования, инструментов, инвентаря, учреждения премий, стипендий, гонораров, призов и т.д.

2) Патронаж – покровительство, не только финансовое, но и организационное, оказываемое на стабильной и долговременной основе. Обычно патронируются конкретные учреждения и организации, отдельные лица. Патронаж может оформляться долговременным договором или даже организационными документами, когда патрон входит в круг соучредителей учреждения культуры с определенными правами и обязательствами. Примером может служить широко практикуемое в зарубежном музейном деле «членство» (membership). Более распространена в современной России другая форма патронажа – foundation – создание фондов поддержки и развития соответствующих учреждений культуры. Такие фонды созданы, например, при Большом академическом драматическом театре им. Г. Товстоногова, Санкт-Петербургской театральной академии и др. В правление таких фондов входят видные представители крупных коммерческих организаций, банков, торговых фирм.

3) Благотворительность является формой филантропии, не предполагает каких-то финансовых и прочих обязательств со стороны получающих поддержку. Благотворитель демонстрирует акт свободной воли (по каким мотивам – тема особая) при оказании поддержки. Поэтому и оформляется благотворительность обычно актом дарения.

4) Фандрейзинг- по нашему определению – это получение учреждением культуры и искусства ресурсов, как правило без предоставления ответных услуг. Приблизительный перевод с английского означает «выпрашивание денег на культуру», более точно- привлечение средств. Таким образом, в содержание фандрейзинга могут включаться все названные выше, и не только, источники финансирования и другие ресурсы (материальные, информационные, человеческие) услуг культуры и искусства.

Следует отметить такой возможный источник финансирования учреждений сферы культуры, как международные проекты и программы. В России в настоящее время довольно активны такие международные организации, как ЮНЕСКО, ИКОМОС, фонды Королевы Великобритании, Принца Уэльского, Фонд Сороса, Международный научный фонд. Гранты на финансирование выделяются юридическим и физическим лицам. Информация о сроках подачи заявок, характере и направлениях возможной поддержки публикуется в СМИ.

Стала традиционным внебюджетным источником финансирования в сфере культуры собственная коммерческая деятельность учреждения культуры. Важно подчеркнуть, что речь идет о четкой ориентации на потребности посетителей, на те виды деятельности, которые пользуются повышенным спросом. Помимо традиционных платных культурных услуг, это могут быть и банковский депозит, и сдача помещений в аренду и пр.

Уже из приведенного перечня возможных источников финансирования, том числе инновационная и предпринимательская деятельность учреждений культуры и искусства, возникают несколько очевидных вопросов, важных для практического менеджмента в сфере культуры. Во-первых, это определение соотношения между бюджетным и внебюджетным финансированием. Иначе говоря, что может обеспечиваться коммерческой деятельностью, а что – только бюджетным финансированием. Значит, во-вторых, это определение приоритетов для бюджетного финансирования: кому и что должно быть гарантировано государством в сфере культуры. В- третьих, каким образом могут быть привлечены и аккумулированы («сшиты») средства из различных источников. Примером может служить задание муниципального власти Кемеровскому городскому музею «Красная горка»( Приложение № 4)

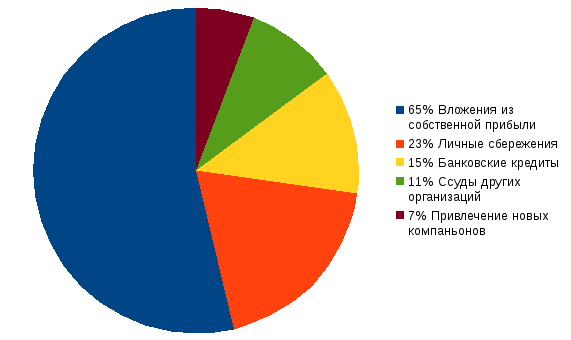

В современных условиях всамом общем виде возможные источники финансирования деятельности в сфере культуры можно представить в виде диаграммы (см. рис. 6 .1).

Рис. 6.1. Основные источники финансирования предприятий малого бизнеса

В последние годы, в связи с переходом учреждений социальной сферы в статус автономных, или бюджетных организаций нового типа происходит рост дополнительной активной коммерческой деятельности. Например, имеются возможности создать банк культуры – обыкновенный банк, с той лишь разницей, что он будет иметь льготную тарифную ставку, разница которой, например, со средневзвешенной ставкой может идти на поддержку и развитие сферы культуры, в том числе и через фонд развития культуры и искусства территории. Чрезвычайно перспективным представляется и развитие страховой деятельности в сфере культуры – в отличие от зарубежной практики, в России практически отсутствует страхование деятельности в сфере культуры.

Всякая инновационная и предпринимательская деятельность предполагает финансовое планирование. Известно, что основным видом финансового планирования для бюджетных организаций является смета. Ее составление необходимо для взаимосвязи всех видов финансовых ресурсов с расходами учреждения. Особое значение для организации имеет оперативный финансовый план. Он позволяет анализировать и контролировать ликвидность с учетом всех остальных планов, а заложенные в нем резервы дают информацию о необходимых ликвидных средствах.