ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 09.11.2023

Просмотров: 930

Скачиваний: 4

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Глава 1. Теоретические аспекты проведения операции с

1.2 Механизм расчётов банковскими пластиковыми картами с

1.3 Анализ современного состояния российского рынка

Глава 2. Анализ операций с банковскими картами в АО

2.1 Общая характеристика АО «ОТП Банк».

2.2 Система безналичных расчётов с использованием банковских

2.3 Предложения по развитию пластикового бизнеса в

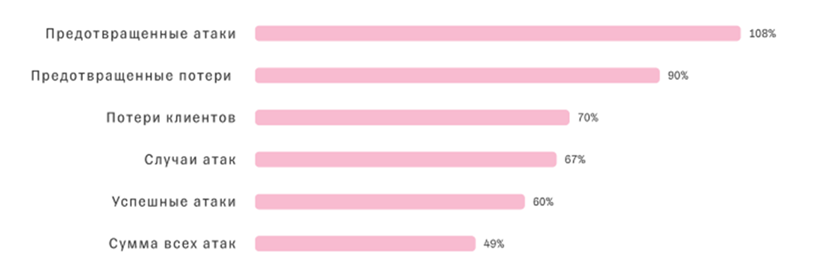

Одна из существенных проблем которая волнует держателей банковских карт является безопасность использования этих карт. Статистика говорит о том, что каждый год число атак на банковские карты возрастает- к примеру, во второй половине 2021 года доля владельцев банковских карт, столкнувшихся с мошенничеством, увеличилась в полтора раза (с 31% до 45%) (рисунок 11).

Рисунок 11 – Динамика по количеству и сумме мошенничества относительно 2021 года

В декабре 2021 года злоумышленники установили рекорд: сумма фрода увеличилась на 151%, а количество случаев мошенничества увеличилось на 40% по сравнению с предыдущим максимумом в декабре 2020 года.

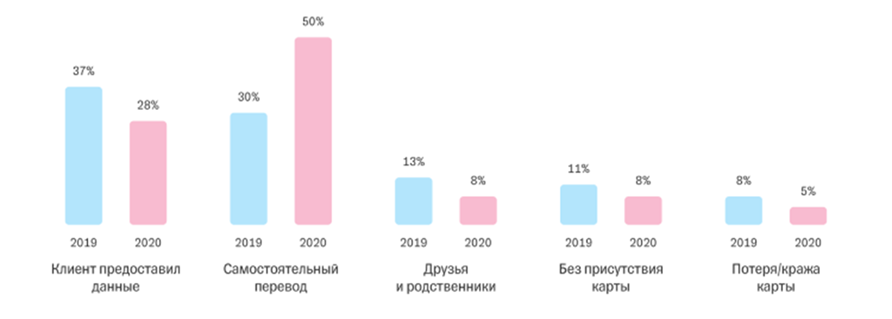

Денежные потери от социальной инженерии увеличились на 51% по сравнению с 2020 годом (доля таких случаев составляет 80%). Банковские клиенты были вынуждены переводить деньги из-за обмана: 50% всех денег, полученных мошенниками в 2021 году, люди переводили их сами (в прошлом году доля этого вида мошенничества занимала лишь 30%).

Еще 28% составили убытки из-за того, что клиенты раскрыли данные своих карт или секретные коды банка (рисунок 12).

Рисунок 12 – Типы фрода.

Каналами взаимодействия клиентов и мошенников в основном являются: социальные сети, поиск в сети интернет, телефонные переговоры, объявления, переписка, электронная почта. Основные способы мошенничества представлены на рисунке 13.

Данный способ заключается в хищении информации по счету клиента, применении вирусной программы, пере-выпуске СИМ – карт.

Данный способ заключается в том, что на щель приема карты банкомата. мошенники устанавливают считывающее устройство скриммер, при помощи которого делается дубликат карты.

Скриминг

Фишинг

Мошенничество, связанное со сферой банковского обслуживания.

Разглашение информации о картах пользователями.

Основные виды мошенничества

Данный способ позволяет мошенникам копировать официальный сайт кредитной организации. Клиенты, войдя на сайт оставляют свои персональные данные, при помощи которых мошенники получают доступ к их счетам.

Разглашение пин-кода, передача данных мошенникам в следствии беспечности

Рисунок 13. Основные виды мошенничества.

Основываясь на представленных данных, можно выявить следующие проблемы при использовании инструментов снижения риска мошенничества и возможные пути их решения.

Таблица 5. Проблемы при использовании инструментов снижения риска мошенничества и возможные варианты их решения.

| Инструмент | Проблема | Решение | Итог |

| Мониторинг операций. | Ошибки операторов мониторинга. | Обучение мониторингу, повышение квалификации. | Больше предотвращённых мошеннических операций без согласия клиента |

| | Операция не отобразилась как подозрительная. | Анализировать причины не попавших в мониторинг операций. | Исправление ошибок. Доработка системы мониторинга. |

| | В программу не заложена новая схема мошенничества. | В Финцерт в инциденте сделать обязательным заполнение поля «схема мошенничества» и рассылать банкам | Возможность изменить правила мониторинга операций в банках. |

| | Клиент подтверждает операцию являющуюся мошеннической | Разработать скрипты для мониторинга, в моменте проводить расследование для дальнейшей работы с клиентом. | Больше предотвращённых операций без согласия клиента. |

| | Низкая грамотность клиента. | Информировать клиентов о новых видах мошенничества посредством смс-информированием, по электронной почте. | |

| | Не подключение или отключение смс-информирование клиентом | Информировать клиента о неполучении клиентом сообщений при операции без согласия. | Быстрое реагирование клиента на операцию без согласия. |

| Финцерт | Денежные средства быстро переводят на другую карту или снимают в банкомате | Доработать законодательство правила моментальной блокировки карты, куда зачислены деньги по мошеннической операции | Возможность сохранить средства на карте мошенника. |

| | Не найден конечный получатель денежных средств. | Доработать правила для банка куда были переведены денежные средства и блокировать карту мошенника. | Возможность сохранить денежные средства на карте, куда денежные средства были переведены. |

| | Открытие карт мошенниками в разных банках. | Запрет открытия карт мошенникам в других банках и при обнаружении в своем банке открытых карт-закрытие данных карт. | Предотвращение для других банков. |

| | Не известен номер карты и банк, куда зачислены денежные средства, так как операция прошла через банк-посредник. | В правила платежной системы добавить обязанность банков предоставлять в переводе номер карты получателя. | Пропадет необходимость уточнять по электронной почте номер карты получателя у банка-эквайера. |

| Претензионная работа. | Нет регламентированного процесса возврата денежных средств клиенту, если денежные средства сохранены на карте мошенника. | Законодательно закрепить возможность возврата денежных средств со счета мошенника. | Возможность возвращать клиентам похищенные денежные средства. |

Также можно разработать для клиентов памятку «Советы защиты банковских карт», которую разместить в офисах банка (Приложение 2).

Следует сказать, что в большинстве случаев, памятки о безопасном использовании банковских карт, которые выдаются клиентам при выдаче карты, а также информация о типах мошенничества и методах защиты от мошенничества, размещенных на официальных сайтах банков не является эффективным методом, из - за того, что не все клиенты будут изучать данную информацию. Также можно сказать и об информировании посредством смс так как не всегда клиент подключает данную услугу из-за того, что она платная. Массовая рассылка клиентам на электронную почту о мерах безопасности использования банковских карт тоже не всегда работает так как есть клиенты, которые не сообщили данные банку о почте либо у них её вообще нет.

Для снижения рисков, связанных с мошенническими действиями по банковским картам и системам ДБО, банкам предлагается выполнять такие действия как:

- При использовании системы мониторинга учитывать кросс-канальное мошенничество, постоянно отслеживать новые схемы мошенничества, вносить изменения в правила работы системы мониторинга, разрабатывать новые скрипты для работы с клиентами, а также организовывать постоянное повышение квалификацию сотрудников.

- Работать с операторами связи по выявлению мошеннических номеров.

- При выдаче карты клиенту направлять по номеру телефона или электронной почте информацию о видах мошенничества и способах безопасного использования карты.

- Обучать клиентов и сотрудников безопасному использованию банковских карт и систем ДБО. К примеру, использовать методы тестирования на знание безопасности пользования картой с предоставлением результатов тестирования. Сотрудникам тестирование сделать обязательным, а для клиентов организовать к примеру бесплатное обслуживание карты на определённое время.

- При не подключении или отключении клиентом смс-информировании об операциях, направлять информацию о несанкционированных операциях для того чтобы клиент мог вовремя карту заблокировать.

Предложенные мероприятия позволят снизить количество подозрительных операций по банковским картам в АО «ОТП Банк»

До 2021 года функция мониторинга карточных операций, реализованная в АО "ОТП Банк", основывалась на выявлении подозрительных операций по картам путем обработки всех карточных транзакций в соответствии с определенным набором правил.

Количество подозрительных операций с картами сократилось в 2021 году благодаря усовершенствованным алгоритмам обнаружения подозрительных операций с картами с целью уменьшения ложных срабатываний. С предложенными мерами в 2022 году ожидается дальнейшее снижение подозрительных транзакций по картам до 204 штук в год.

Изучив деятельность АО "ОТП Банк" на рынке банковских карт, выявив основные тенденции развития рынка банковских карт в России, а именно: развитие национальной системы платежных карт, курс на новые технологии в финансовом секторе и цифровой экономике, а также интерес со стороны АО "ОТП Банк" в целях расширения клиентской базы и углубления отношений с клиентами предлагаются ещё несколько путей улучшения деятельности АО "ОТП Банк" на рынке банковских карт.

Невозможно улучшить деятельность банка на рынке банковских карт без оптимизации структуры существующих банковских карточных продуктов. Задача состоит в том, чтобы определить оптимальное сочетание "старых" и "новых" банковских карточных продуктов, чтобы максимально удовлетворить требования для всех категорий клиентов банка.

Банку можно предложить расширить линейку дебетовых карт, как для корпоративных, так и индивидуальных клиентов, выпуском кобрендовой карты «Мир- JCB».

Выбор данной платежной системы был сделан исходя из того, что JCB является известным международным платежным брендом, чьи карты и программы широко известны и востребованы во всем мире, а АО "ОТП Банк" всегда нацелен на предоставление своим клиентам универсальных и высокотехнологичных продуктов. Таким образом, карты JCB идеально вписываются в продуктовую стратегию АО "ОТП Банк".

Серьезным конкурентным преимуществом карты "Мир" с JCB являются двойные привилегии для держателей таких карт и широкая география их приема.

При наработке рекомендаций по изменению стратегии АО "ОТП Банк" на рынке банковских карт особое внимание следует уделить изменению потребительских предпочтений: переводу всех сфер жизни в цифровую среду, интересу потребителей к уникальным банковским предложениям.

Большинство клиентов банковского сектора начинают становиться представителями молодого поколения, главной особенностью которого является перевод в цифровую среду всех сфер жизни. Они предпочитают мобильные каналы, ожидают персонального, своевременного и удобного обслуживания.

Также предлагается к цифровой карте «I-

Card» подключить дополнительную опцию - начисление процентов на остаток по счету. Эта опция сделает карту более привлекательной для клиентов и будет способствовать росту безналичных платежей, что является главной стратегической задаче АО «ОТП Банк».

Таблица 5.1 – Предложение по цифровой карте с начислением процентов на остаток по счету

| Вид карты | Платежная система | Особые условия | Стоимость выпуска/обслуживания | Выдача наличных в банкомате | Выдача наличных в кассе банка | Начисление % на остаток по счету |

| Цифровая карта«I-Card» | Мир | Оформление онлайн за пару минут | 0 / 0 в первый год, далее 1200 в год | Не предусмотрена | 50 000 руб. в день, 100 000 руб. в месяц | 4,5 % годовых |

Расчет экономического эффекта от внедрения данного предложения приведен ниже.

За среднемесячный остаток предлагается взять 15 тыс. руб., столько у россиян остается в свободном доступе денег по данным статистики в месяц.

Затраты банка по обслуживанию процентов по карте в месяц составят:

Exp= w*i/(100*12)=15 000*4,5/(100*12)=56,25 руб,

где

i – процент на остаток по карте в год.

w – средний остаток денежных средств на карте.

n– количество эмитированных карт.

Учитывая, что карта цифровая, себестоимость карты в расчетах не учитываются. Принимая во внимание, что продукт вызовет еще больший интерес в связи с возможностью получения процентов на остаток, предполагается, что ежегодно будет эмитировано в количестве 600 тыс. шт.

В месяц затраты банка на обслуживание карт составят:

Expn=n*w*i/(100*12)(1)

=600000*15000*4,5/(100*12)=56,25*600 000=33.75 млн руб.

Расчет дохода от реализации данного продукта в течение месяца предлагается произвести, основываясь на том, что банк может использовать остатки средств на счетах физических лиц, привязанных к цифровой карте. В распоряжении банка в месяц останется 600000*15000=9 млн руб.