ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 09.11.2023

Просмотров: 925

Скачиваний: 4

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Глава 1. Теоретические аспекты проведения операции с

1.2 Механизм расчётов банковскими пластиковыми картами с

1.3 Анализ современного состояния российского рынка

Глава 2. Анализ операций с банковскими картами в АО

2.1 Общая характеристика АО «ОТП Банк».

2.2 Система безналичных расчётов с использованием банковских

2.3 Предложения по развитию пластикового бизнеса в

- Бухгалтерский и годовой отчёт «ОТП Банка»

Дипломная работа состоит из двух глав, введения, заключения, списка литературы и приложений.

Глава 1. Теоретические аспекты проведения операции с

банковскими картами.

-

Понятие и виды банковских карт.

Пластиковая карточка — это общее обозначение всех видов карточек, которые различаются, как и по виду, так и по назначению использования. Они могут быть платёжными, банковскими, клубными и дисконтными.

Как платежную, так и банковскую карту можно смело называть "пластиковой", но не наоборот. Во-первых, почти каждая карта, которую общество называет "пластиковой", представляет собой кусок пластика, обычно стандартного размера и с определенными атрибутами. Во-вторых, любая пластиковая карта, включая платежную и банковскую, имеет основной целью идентификацию своего владельца. Все остальные функции карты являются дополнительными, ориентированными на конкретные приложения, но в то же время определяющими применение карт.

Определимся, что такое банковская карта.

Банковская карта — это пластиковая либо электронная карта, которая привязана к одному личному счёту, или нескольким личным счетам клиента в банке.

Банковская пластиковая карта — это персональный платежный инструмент, который дает держателю пластиковой карты большие приоритеты в безналичной оплате товаров и услуг и получении денег непосредственно из банка или банкоматов. Коммерческие и сервисные организации, принимающие банковские карты в связи с филиалами банка-эмитента, создают сеть внедрения пластиковых карт.

Банковские пластиковые карты, выпускаемые банками, являются удобной формой безналичных платежей. Такие платежи на территории Российской Федерации регулируются Положением Центрального банка Российской Федерации от 24 декабря 2004г. "Об эмиссии платежных карт и операциях, совершаемых с их использованием".[5]

Положение Центрального банка Российской Федерации от 24 декабря 2004г. "Об эмиссии платежных карт и операциях, совершаемых с их использованием"- основной нормативный акт по выпуску кредитными организациями банковских карт. Положение содержит описание видов банковских карт и описание типов операций с картами, которые могут совершать клиенты - физические и юридические лица. Положение устанавливает требования к документам, применяемым для оформления операций с банковскими картами.

Также можно сказать что, банковская карта – это персонализированный платежный инструмент, который предоставляет лицу, использующему карту, возможность осуществлять безналичные платежи за товары или услуги, а также получать наличные в отделениях банка и банкоматах банка. Прием карты к оплате и выдача наличных по ней осуществляется в торговых, сервисных предприятиях и банках, которые являются частью платежной системы, обслуживающей карту.[13]

Обслуживание карты в каждом конкретном случае обеспечивает банк-эмитент--организация, выпустившая платёжную карту. В большинстве пластиковых карт используется 16-тизначный номер. Первые 6 знаков –кодировка банка. Следующие 9 знаков-индивидуальный номер, под которым карта числится в банковской системе. Последний знак-контрольный. Номер карты не совпадает с номером счёта.

Основным сходством пластиковых карт является их размер - примерно 54 x 86 мм и 1 мм толщиной). Основной материал, используемый для изготовления пластиковых карт, это специальный пластмасс - поливинилхлорид (ПВХ). Он легко поддается обработке и нейтрален к красителям, что позволяет получать очень четкие цвета на готовых картах.

Центральный банк как государственный регулятор, играет ведущую роль в балансировании рисков и выгод от применения инноваций в платежных системах. Надлежащее функционирование платежных систем обеспечивается адекватно-правовой базой, разработанной на основе научно обоснованных рекомендаций [1]

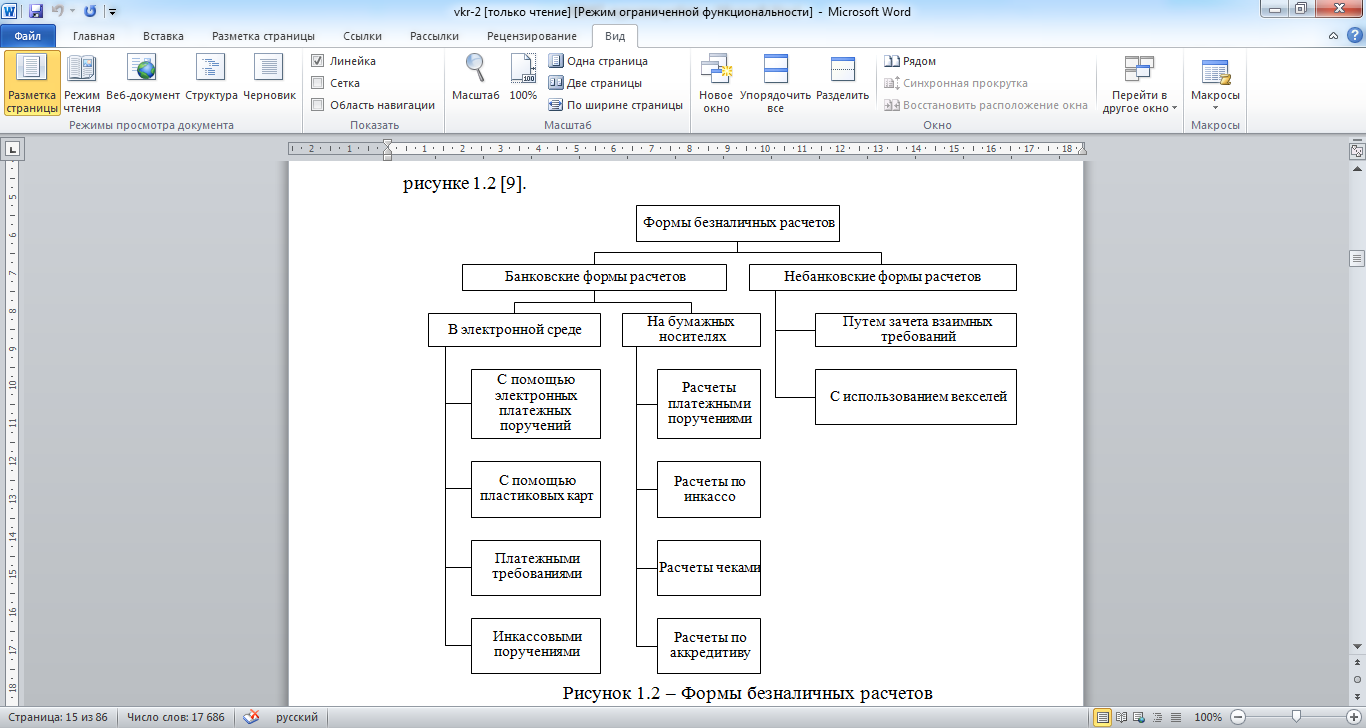

Статья 862 ГК РФ закрепляет безналичные расчеты в форме «расчетов платежными поручениями, расчетов по аккредитиву, по инкассо, чеками, а также в иных формах, предусмотренных законом, банковскими правилами, применяемыми в банковской практике».

В статье 862 Гражданского кодекса Российской Федерации установлены формы безналичных расчетов, т.е. способы перевода денежных средств через кредитные организации (рисунок 1).

Рисунок 1 – Формы безналичных расчетов

Выбор формы расчетов определяется прежде всего характером торговых связей между контрагентами и расположением сторон сделки.

Выделяя платежную систему как системно упорядоченное образование для осуществления перевода средств, разработана теория платежной системы, которая основывается на комбинированной совокупности трех основных взаимосвязанных подсистем внутри одной системы:

1) институциональной;

2) инструментально-инфраструктурной;

3) организационно-правовой.

Платежная система государства не является механическим сочетанием всех видов платежных систем, которые созданы или зарегистрированы и действуют на территории соответствующего государства согласно ее законодательству. Платежная система в целом относится к организационным элементам денежной системы, определяя ее организацию и динамику, что влияет на формы денежного обращения и его скорость. При этом совершенство процесса обработки платежей напрямую влияет и на эффективность денежно-кредитной политики государства. Составляющие платежной системы не могут полностью использовать структурные элементы денежной системы. Поскольку для повышения эффективности осуществления платежных операций внедряются новейшие технологические продукты и инструменты, которые конкретизируют и раскрывают содержание соответствующих элементов денежной системы, что совершенствует и обновляет ее структуру [2].

Мировой рынок пластиковых карт на начало 2022 года разделялся двумя крупнейшими платежными системами: «Visa» и «MasterCard». Платежная система «Visa» составляла в пределах 57%, «MasterCard»-около 26%, а другие участники, которые находились на рынке, в том числе American Express-около 13%, и остальные 4%- это мы можем увидеть на рисунке 2.

В настоящее время, самая распространённая платежная система «Мир».

Карты данной платёжной системы работают буквально везде по России и даже ведет сотрудничество с некоторыми банками в десяти странах, таких как,

Турция, Казахстан, Таджикистан, Узбекистан, Абхазия, Вьетнам, Южная Осетия, Киргизия и Армения.

По данным годового отчёта Центрального Банка на 2022 год доля системы «Мир» в общем объёме операций по картам, составила 41,3 %