Файл: Оценка рыночной стоимости объекта: здание, общей площадью 940 кв.м. с земельным участком кадастровый номер ХХ:23:0110204:00ТТ общей площадью 1920,0 кв.м.pdf

Добавлен: 04.04.2023

Просмотров: 477

Скачиваний: 12

Особенности местоположения объекта оценки

Общая характеристика города Владимир

Владимир[2] — город в России, административный центр Владимирской области.

Население — 339,8 тыс. человек (2009).

Расположен на левом берегу реки Клязьмы в 180 км к северо-востоку от Москвы. КПрихорупный транспортный узел на автомобильной (М-7 «Волга») и железнодорожной (Москва — Нижний Новгород) магистралях (станция Владимир).

Площадь земель городской черты — 308 км² (до 2006 года — 124,6 км²), площадь городской застройки 60 км².

Город входит в Золотое кольцо России, является признанным туристическим центром.

Владимир — единственный в России город, связанный пригородными электропоездами сразу с двумя российскими городами, имеющими метрополитен. Если ехать на электричке от Владимира, то ближайшая станция в Москве — «Новогиреево», Нижнем Новгороде — «Московская».

Город расположен на границе двух природных районов: к северу от Владимира простирается возвышенное безлесное Владимирское Ополье, к югу — лесная и болотистая Мещёрская низменность. Рельеф города сложный. Наиболее старая центральная часть лежит на высоком левом берегу реки Клязьма, на круто спускающихся к реке холмах, разделённых глубокими оврагами.

Клязьма протекает по городу на протяжении 2,5 км и ещё 5 км вдоль городской границы, ширина реки во Владимире составляет 130 м. По территории города также протекают около 60 рек и ручьёв, наиболее известными из которых являются Рпень, Лыбедь (до XV века являлась северной границей города, в 1960-е годы частично заключена в коллектор), Содышка с водохранилищем площадью около 100 га и Сунгирь.

Владимир — крупный промышленный центр Центральной России. Среди основных промышленных предприятий города:

машиностроение:

АО «Автоприбор»

Завод «Точмаш» ВПО ГП «Точмаш», с 2008 года вошел в госкорпорацию «Росатом»

ОАО «ВЭМЗ» и ОАО «НИПТИЭМ», входят в концерн «РУСЭЛПРОМ»

ОАО «Владимирский моторо-тракторный завод»

Завод «Электроприбор»

химическая промышленность:

«Владимирский химический завод»

энергетика:

Владимирский филиал ОАО «ТГК-6» (Владимирская ТЭЦ-1, Владимирская ТЭЦ-2)

Владимирская ПМЭС (750кВ 2500 МВА)

пищевая:

Группа компаний «ABI GROUP» (холдинг «ABI PRODUCT»)

Владимирский ликеро-водочный завод ОАО «Владалко»

ОАО «Владимирское молоко» (принадлежит компании «Юнимилк»)

ЗАО «Холдинговая компания "Ополье"» — производитель натуральных молочных продуктов.

Промышленными организациями за 2008 год отгружено товаров, выполнено работ и услуг по чистым видам экономической деятельности по полному кругу организаций на сумму 57 млрд руб., в том числе крупными и средними — 49 млрд руб. Объем отгруженных товаров Обрабатывающие производства(по крупным и средним организациям) 37,8 млрд руб. Среди обрабатывающих производств основными являются 6 подвидов (суммарный объем отгрузки 90 %): производство пищевых продуктов, включая напитки, занимает первое место по объёмам отгруженных товаров — 16,1 млрд руб., на втором месте — производство электрооборудования — 6,17 млрд руб., далее — производство машин и оборудования — 3,95 млрд руб., производство резиновых и пластмассовых изделий, химическое производство и производство транспортных средств и оборудования.

6. АНАЛИЗ РЫНКА ОБЪЕКТА ОЦЕНКИ

8.1. Анализ влияния общей политической и социально-экономической обстановки в стране и регионе расположения объекта оценки на рынок оцениваемого объекта, в том числе тенденций, наметившихся на рынке, в период, предшествующий дате оценки

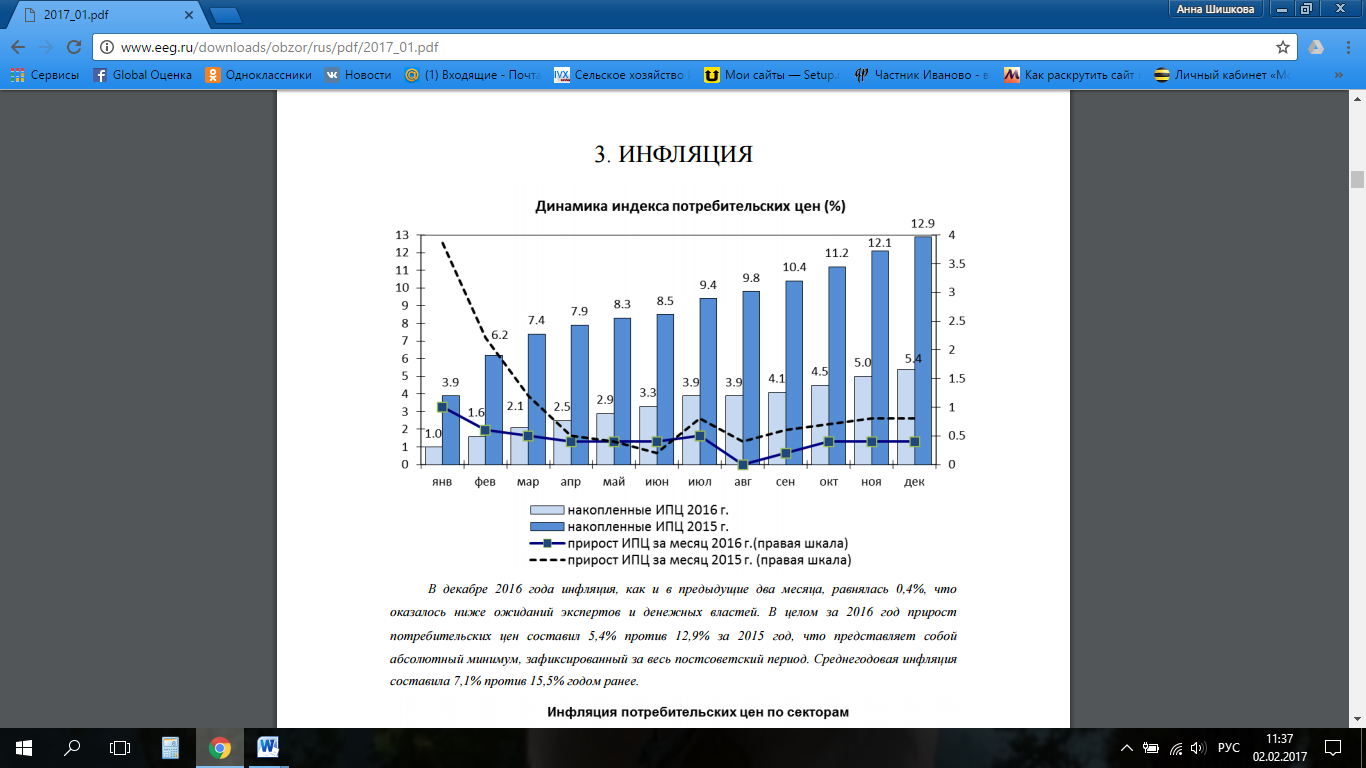

В декабре 2016 года инфляция, как и в предыдущие два месяца, равнялась 0,4%, что оказалось ниже ожиданий экспертов и денежных властей. В целом за 2016 год прирост потребительских цен составил 5,4% против 12,9% за 2015 год, что представляет собой абсолютный минимум, зафиксированный за весь постсоветский период. Среднегодовая инфляция составила 7,1% против 15,5% годом ранее.

Цены на продукты выросли за 2016 год на 4,6% (14,0% в 2015 году), цены на непродовольственные товары выросли за год на 6,5% (13,7% годом ранее). Платные услуги подорожали за прошлый год на 4,9% (10,2% в 2015 году).

Ожидается, что в условиях хорошего урожая 2016/2017 сельскохозяйственного года, низкой потребительской активности населения и укрепления обменного курса рубля годовая инфляция будет снижаться в начале 2017 гг., а в середине текущего года темпы роста потребительских цен в годовом выражении стабилизируются на уровне 4,5%.

Базовый индекс потребительских цен составил в декабре 0,3%, а за 2016 год прирост был равен 6,0% против 13,7% в 2015 году. Среднегодовой показатель базовой инфляции снизился в отчетном году до 7,5% против 16,3% годом ранее.

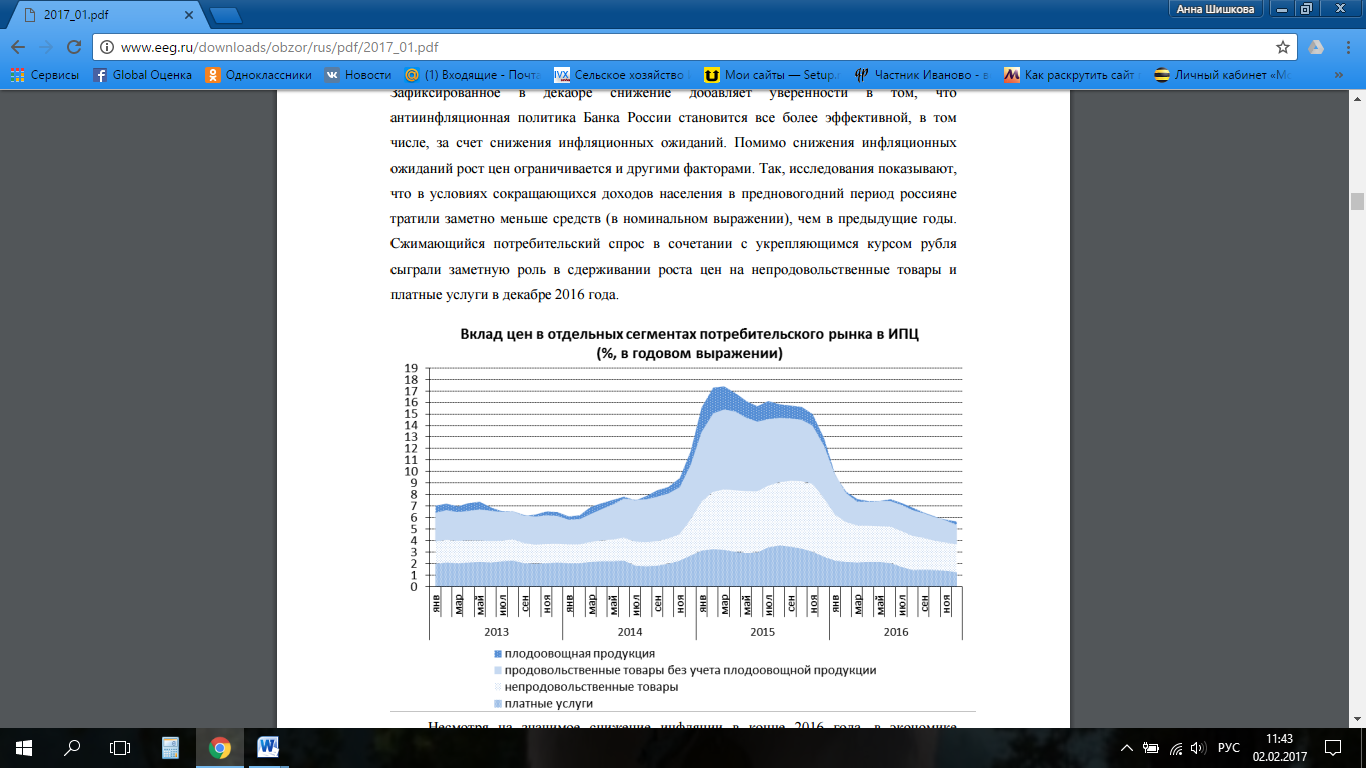

Индекс базовой инфляции, рассчитанный ЭЭГ (исключающий поведение цен на продукты питания и ряд других непродовольственных товаров и платных услуг), в декабре снизился до 0,2%. В годовом выражении данный показатель был равен 5,8%.

Если говорить о динамике индексов потребительских цен, очищенных от влияния сезонных факторов, то в декабре отмечалось резкое снижение соответствующих показателей. Так, сезонно скорректированный ИПЦ сократился с 0,4% в ноябре до 0,2% в декабре, а БИПЦ, очищенный от влияния сезонных факторов, снизился до 0,1% против 0,4% месяцем ранее. Такое значимое снижение инфляционного давления в конце

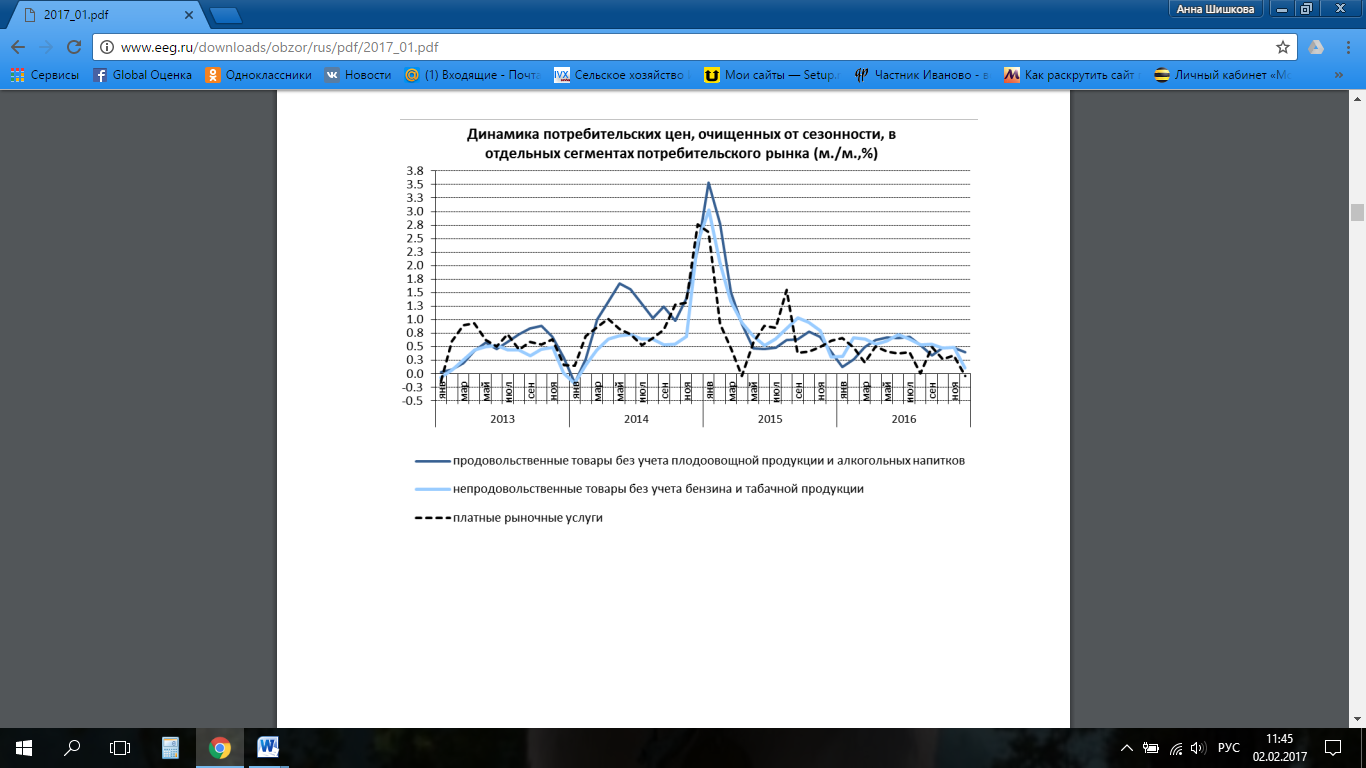

отчетного года объясняется существенным замедлением инфляции в сегментах непродовольственных товаров и платных услуг – до 0,1% и 0,0% соответственно (сезонность устранена). Ранее мы отмечали, что сохранение относительно высоких темпов прироста в указанных секторах может служить основным препятствием для достижения целевого ориентира по инфляции (4,0% по итогам 2017 года).

Зафиксированное в декабре снижение добавляет уверенности в том, что антиинфляционная политика Банка России становится все более эффективной, в том числе, за счет снижения инфляционных ожиданий. Помимо снижения инфляционных ожиданий рост цен ограничивается и другими факторами. Так, исследования показывают, что в условиях сокращающихся доходов населения в предновогодний период россияне тратили заметно меньше средств (в номинальном выражении), чем в предыдущие годы.

Сжимающийся потребительский спрос в сочетании с укрепляющимся курсом рубля сыграли заметную роль в сдерживании роста цен на непродовольственные товары и платные услуги в декабре 2016 года.

Несмотря на значимое снижение инфляции в конце 2016 года, в экономике сохраняются определенные риски, которые препятствуют проведению более мягкой денежно-кредитной политики Банком России. По оценкам регулятора, наиболее значимым фактор по-прежнему выступают все еще повышенные инфляционные ожидания. Среди других факторов стоит отметить прогнозируемое возобновление роста заработных плат и доходов населения, что вызовет рост потребительской активности.

По данным Росстата, в течение 2016 г. падение ВВП продолжало замедляться и в годовом выражении составило 1,2% в I кв., 0,6% во II кв. и 0,4% в III кв. По оценке ЭЭГ, ВВП с исключением сезонности в I кв. 2016 г. вырос на 0,2%, затем сократился на 0,4% во II кв., а в III кв. продемонстрировал околонулевую динамику. Таким образом, в III кв. 2016 г. ВВП с исключением сезонности достиг определенного «дна» в своей динамике.

В первом полугодии 2016 г. производство товаров в российской экономике сократилось на 1,2% относительно первого полугодия 2015 г., причем это сокращение происходило в целом равномерно в течение I и II кв. За счет сокращения производства товаров в первом полугодии экономика потеряла, по оценке, около 0,4 п.п. темпа роста ВВП. При этом если в I кв. экономический рост тормозила главным образом негативная динамика в обрабатывающей промышленности, выпуск в которой упал на 4,0% в годовом сопоставлении, то во II кв. падение выпуска в промышленности прекратилось, но существенно усилился спад в строительстве, объем работ которого упал на 9,5% в годовом выражении.

Производство в сфере услуг также сокращалось в первом полугодии, однако это сокращение постепенно замелялось: с 0,9% в I кв. до 0,2% во I кв. в годовом сопоставлении. В I кв. в сфере услуг экономика потеряла значительную часть экономического роста (около 0,6 п.п.), однако соответствующие потери во втором кв. свелись почти к нулю. Это связано с тем, что услуги розничной торговли еще подстраивались под снижающийся спрос в I кв., но уже адаптировались к нему во II кв.

В декабре Росстат опубликовал предварительную структуру произведенного ВВП за III кв. В III кв. в производстве товаров отмечена слабая восстановительная динамика (+0,4% в годовом сопоставлении, +0,1 п.п. к общему темпу прироста ВВП) главным образом за счет роста производства в сельском хозяйстве и добычи полезных ископаемых. Однако при этом в обрабатывающих отраслях и строительстве отмечалась негативная динамика, которая нивелировала большую часть прироста ВВП. В сфере услуг продолжалось снижение добавленной стоимости (–1,0% в годовом сопоставлении, –0,6 п.п. к общему темпу прироста ВВП), которое в настоящее время является определяющим трендом в общей динамике ВВП. Сокращение в III кв., как и ранее, происходило главным образом в сегменте оптовой, розничной торговли и ремонта.

Если взглянуть на экономику России в разрезе внутреннего и внешнего спроса, то здесь картина с начала года существенно изменилась. В I кв. экономику поддержали поставки на внутренний рынок: внутренний спрос сократился на 2% – существенно меньше, чем импорт, который упал на 11%. Таким образом, в I кв. имело место некоторое импортозамещение, которое поддержало экономический рост на 0,7 п.п. Однако уже во II кв. данный эффект был полностью нивелирован: падение внутреннего спроса продолжалось примерно тем же темпом, что и в I кв., однако импорт сократился существенно меньше, чем в начале года – экономика перестала отказываться от него столь быстро в пользу отечественных аналогов и соответственно снижение спроса привело к сокращению поставок на внутренний рынок: это создало потери экономического роста на те же 0,7-0.8 п.п., «выигранные» в I кв.

Реальная заработная плата снижается в России с середины 2014 г. Реальные располагаемые доходы также снижаются на протяжении последних двух лет. В начале 2016 г. был зафиксирован кратковременный положительный тренд, однако данные за второй-третий кварталы 2016 г. вновь указывают на сокращение заработной платы в реальном выражении, что негативно отражается на динамике потребления. Потребление

домохозяйств в течение I-III кв. 2016 г. сокращалось в целом равномерно темпами 4-5% в годовом выражении. Рассчитываемый Росстатом индекс потребительской уверенности в I кв. сократился, вернувшись к уровню I кв. 2015 г., однако затем к IV кв. восстановился до уровня начала 2016 г. Вместе с тем в последние месяцы потребление с исключением сезонности демонстрировало околонулевую динамику.

Валовое накопление основного капитала, напротив, сокращалось неравномерно: в I кв. оно упало на 9,9% (в том числе инвестиции в основной капитал сократились на 4,8%4), а во II кв. его сокращение составило только 4,3% (инвестиции сократились на 3,9%). В настоящее время даже значительно увеличившаяся в 2015 г. прибыль не оказывает поддержку инвестициям, поскольку доминирует эффект негативных ожиданий

инвесторов вследствие общей экономической неопределенности. Наблюдается негативная динамика спроса на заемные средства для финансирования инвестиций.

Кредитование нефинансовых организаций на срок более года сократилось с начала года к 1 декабря на 5,6%, несмотря на то, что в 2015 г. году ставки по кредитам инвестиционного назначения снизились на 6 п.п. и стабилизировались.

Экспорт товаров и услуг продемонстрировал отрицательную динамику в I кв., сократившись на 5,6%, и обеспечил потери экономического роста на 1,9 п.п. Во II же кв. экспорт в целом стагнировал и несущественно повлиял на динамику ВВП.

В 2016 г. в экономике России вновь наблюдается снижение доли валовой прибыли и валовых смешанных доходов в ВВП при одновременном существенном увеличении доли оплаты труда. Тенденция к уменьшению прибыли относительно ВВП была прервана в 2015 г., когда доля валовой прибыли и валовых смешанных доходов в ВВП выросла на 2,4 п.п. по сравнению с 2014 г. Это произошло главным образом за счет сильной девальвации, которая сильно увеличила прибыль в секторе торговли. Однако в 2016 г. сжатие доли прибыли в ВВП возобновилось и в первом полугодии составило 1,3 п.п. по сравнению с первым полугодием 2015 г. Это снижение является в некоторой степени коррекционным вследствие высокой базы 2015 г. Тем не менее, в остальном это негативный фактор для инвестиций в основной капитал, больше половины которых в России финансируется из собственных средств предприятий, формируемых в первую