Файл: Программа подготовки специалистов среднего звена по специальности 38. 02. 01 Экономика и бухгалтерский учет (по отраслям).docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 26.10.2023

Просмотров: 239

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Подтверждение доходов:

-

справка по форме 2-НДФЛ; -

справка от работодателя по форме Банка о размере ежемесячного вознаграждения. Справка должна быть заверена подписью руководителя и/или главного бухгалтера и печатью; -

документы, подтверждающие дополнительный доход (3-НДФЛ, выписка с банковского счёта, справка о размере пенсии и т.п.) -

клиенты, занимающие высшие руководящие должности, дополнительно предоставляют заверенные копии учредительных либо иных документов, отражающих состав собственников компании на момент обращения Клиента в банк.

Величина процентной ставки по кредитам банка «Открытие», оформляемым физическим лицам зависят от срока кредитования, а размер ставки по ипотеке привязан к величине первоначального взноса собственных средств заёмщика. Также, процент ставки зависит от имеющегося у заёмщика страхования.

Пример оценки кредитоспособности физического лица:

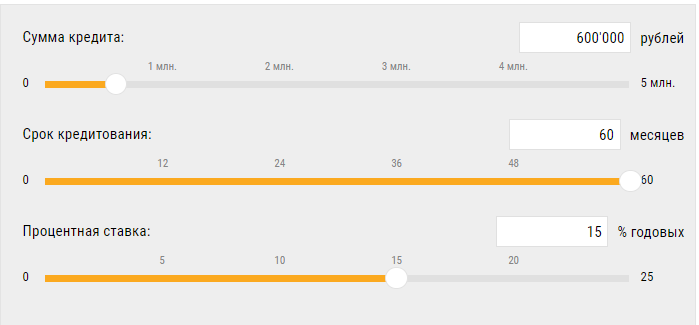

Проведем оценку кредитоспособности заемщика на примере Матвейчука Егора Ивановича, который хочет получить потребительский кредит в ПАО «Сбербанк» на сумму 600 000 руб. под 15 % на 5 лет. (рис. 14).

Годовая заработная плата Е.И. Матвейчука составила 540 тыс. руб., следовательно, ежемесячный доход составляет:

576000 / 12 = 48000 руб. Среднемесячные расходы Е.И. Матвейчука, с учетом коммунальных платежей, выплаты налогов и другие расходы составили 9000 руб.

Ежемесячный платеж Е.И. Матвейчука составит:

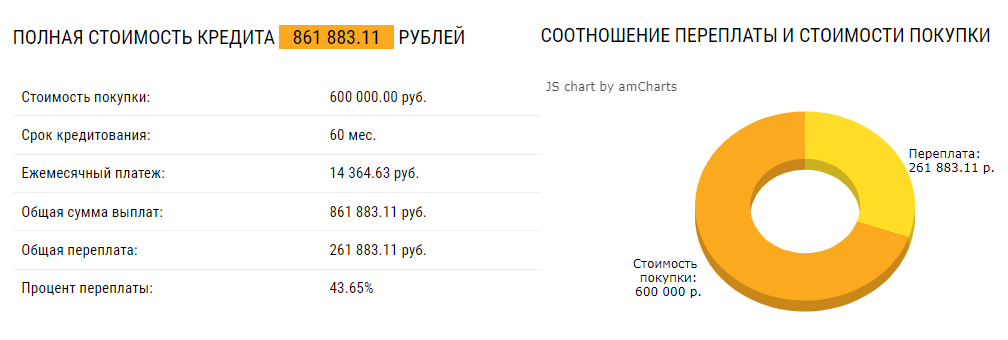

600000 / 5 = 120 000 руб. – сумма возврата по кредиту за год без процентов.

Проценты по кредиту за год = 52 376,62 руб.

Проценты по кредиту за 5 лет = 261 883,11 руб.

Рис. 14. Выдача потребительского кредита в размере 600 000 руб. сроком на 5 лет по данным ПАО Банк «Сбербанк»

861 88,3 руб. / 60 = 14 363,63 руб. – сумма ежемесячного платежа по кредиту (рис. 15).

Рис. 15. Расчет данных по потребительскому кредиту в размере 600 000 руб. сроком на 5 лет по данным ПАО Банк «Сбербанк»

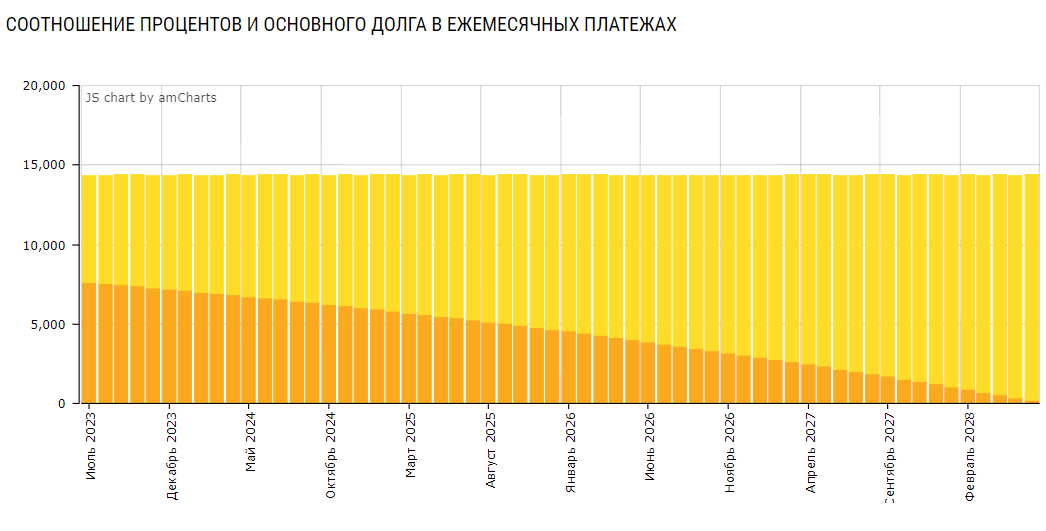

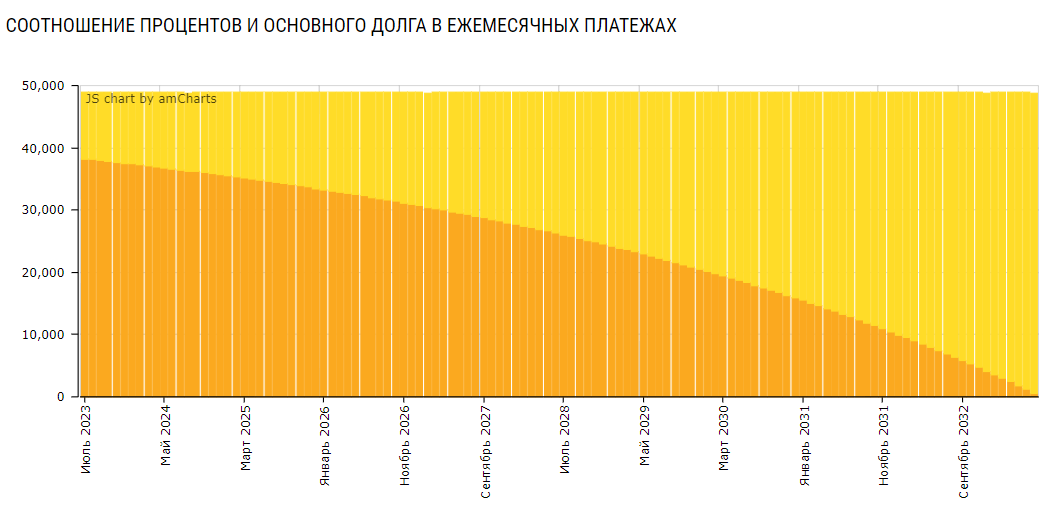

Также автоматически формируется соотношение процентов основного долга в ежемесячных платежах (рис. 16).

Рис. 16. Автоматическое формирование соотношения процентов основного долга в ежемесячных платежах по данным ПАО «Сбербанк»

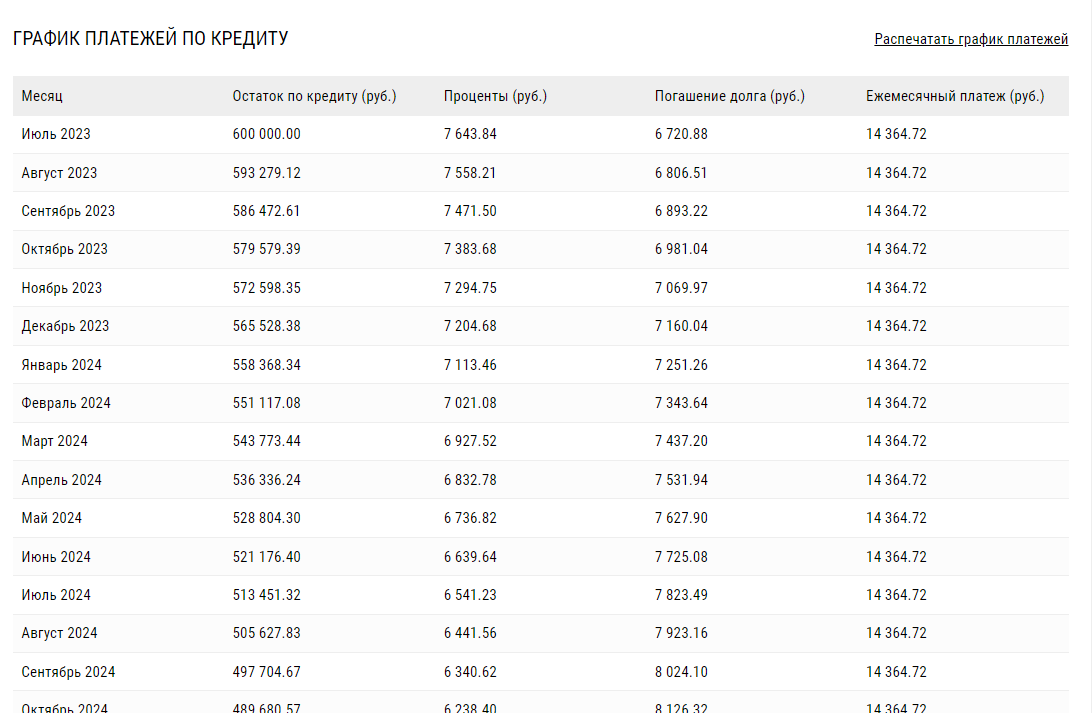

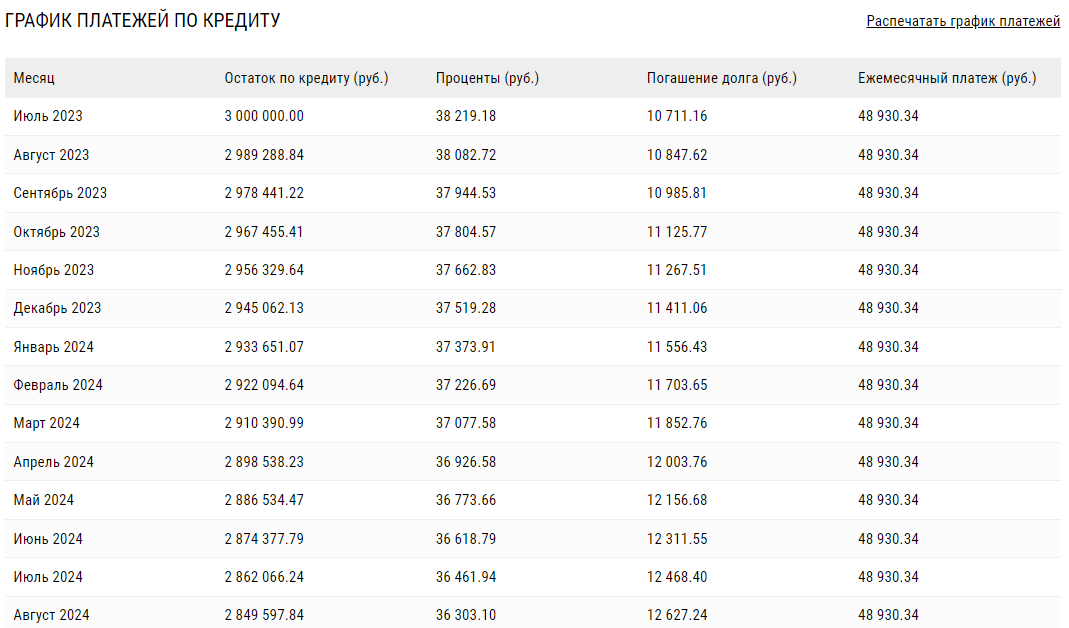

Рис. 17. Автоматическое формирование «Графика платежей по кредиту» по данным ПАО «Сбербанк»

Дополнительно проводится расчет потенциального заемщика по модели Дюрана, при этом следует понимать, что совокупность баллов не должна быть менее 1,25. Оценка кредитоспособности Е.И. Матвейчука по модели Дюрана представлена в таблице 11.

Таблица 11 – Оценка кредитоспособности Е.И. Сидорова по модели Дюрана

| Наименование показателя | Характеристика показателя | Балл |

| Возраст | Свыше 20 | 0,10 |

| Профессия | Другие профессии | 0,16 |

| Финансовая составляющая | Наличие в собственности недвижимости | 0,35 |

| Трудовая деятельность | Иные предприятия | 0,00 |

| Занятость | 15 лет | 2,95 |

| | ИТОГО: | 3,56 |

В результате проведения оценки кредитоспособности Е.И. Сидорова выявлено, что коэффициенты расчета соответствуют нормативным значениям.

Следовательно ПАО Банк «Сбербанк» вынесет положительное решение по кредитованию заемщика.

Также большую популярность имеют у населения и кредитные карты.

Для наглядности, представим проблемы кредитования физических лиц в ПАО Банк «Сбербанк» и пути их решения в таблице 12.

Таблица 12 – Проблемы кредитования физических лиц в ПАО Банк «Сбербанк»

| Проблемы кредитования физических лиц | Направления их решения |

| 1) Увеличение объёма просроченной за- долженности | 1) Проведение мероприятий по повышению финансовой грамотности населения |

| 2) Малый ассортимент потребительских кредитов | 2) Разработка новых продуктов кредитова- ния |

В настоящее время большую популярность приобрели ипотечные кредиты. Что определяется их доступностью большому числу населения.

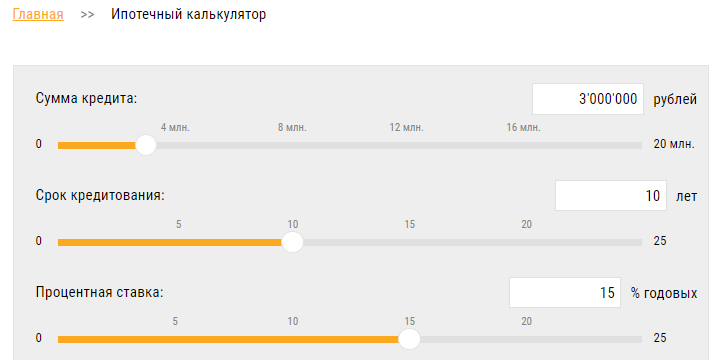

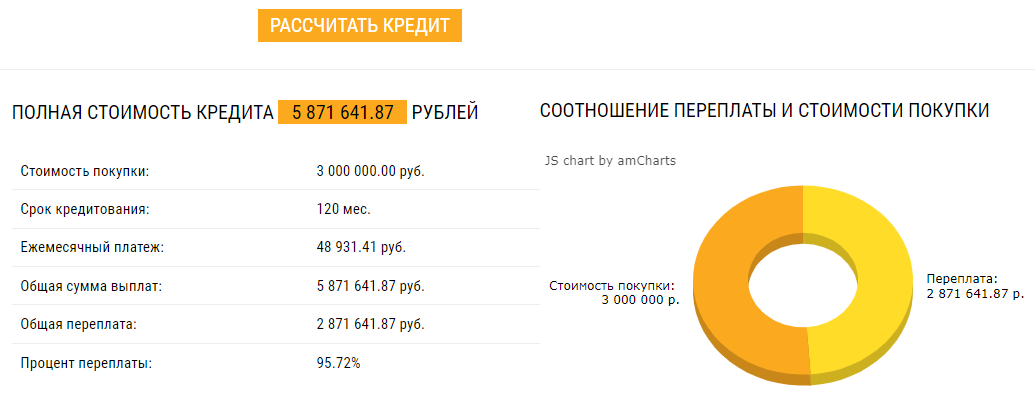

Условия ипотечного кредитования в ПАО «Сбербанк» рассмотрены на рис. 18.

Далее подробно остановимся на оценке кредитоспособности заемщика – юридического лица по методике ПАО «Сбербанк», которая подробно представлена в Приложении 2.

Анализ кредитоспособности ООО "Вита плюс" по методике Сбербанка представлена в таблице 13.

Рис. 18. Условия ипотечного кредитования в ПАО «Сбербанк»

Рис. 19. График платежей по ипотечному кредитованию

в ПАО «Сбербанк»

Другие ипотечные программы ПАО Банк «Сбербанк» представлены на рис. 20.

Рис. 21. Другие ипотечные программы ПАО Банк «Сбербанк»

Таблица 13 - Оценка кредитоспособности заемщика ООО "Вита плюс" по методике Сбербанка

| Показатель | Фактическое значение | Катего- рия | Вес показателя | Расчет суммы баллов | Справочно: категории показателя | ||

| 1 категория | 2 категория | 3 категория | |||||

| Коэффициент абсолютной ликвидности | 0,01 | 3 | 0,05 | 0,15 | 0,1 и выше | 0,05-0,1 | менее 0,05 |

| Коэффициент промежуточной (быстрой) ликвидности | 1,28 | 1 | 0,1 | 0,1 | 0,8 и выше | 0,5-0,8 | менее 0,5 |

| Коэффициент текущей ликвидности | 1,47 | 2 | 0,4 | 0,8 | 1,5 и выше | 1,0-1,5 | менее 1,0 |

| Коэффициент наличия собственных средств (кроме торговых и лизинговых организаций) | 0,39 | 2 | 0,2 | 0,4 | 0,4 и выше | 0,25-0,4 | менее 0,25 |

| Рентабельность продукции | 0,09 | 2 | 0,15 | 0,3 | 0,1 и выше | менее 0,1 | нерентаб. |

| Рентабельность деятельности предприятия | 0,03 | 2 | 0,1 | 0,2 | 0,06 и выше | менее 0,06 | нерентаб. |

| Итого | х | х | 1 | 1,95 | | ||

В соответствии с методикой Сбербанка заемщики делятся в зависимости от полученной суммы баллов на три класса:

-

первоклассные – кредитование которых не вызывает сомнений (сумма баллов до 1,25 включительно); -

второго класса – кредитование требует взвешенного подхода (больше 1,25, но меньше 2,35 включительно); -

третьего класса – кредитование связано с повышенным риском (больше 2,35).

В данном случае сумма баллов равна 1,95. Поэтому организация ООО «Вита плюс» может рассчитывать на получение банковского кредита.

Банковские продукты постоянно совершенствуются и изменяются под условиями различных экономических и социальных факторов, чтобы оставаться конкурентоспособным и привлекательным для населения.

ПАО Банк «Сбербанк» - один из крупнейших банков России, он так- же является одним из системно значимых банков страны и активно поддерживается правительством. Продукты кредитования, которые предлагает банк, являются одними из наиболее выгодных и имеют довольно низкую процентную ставку на рынке кредитования.

Сохранение качества кредитного портфеля и развитие интернет-банкинга является основным направлением работы в 2022 году. Так как для Банка «Открытие» важная проблема – сохранение качества кредитного портфеля, то для совершенствования над ним он вводит дополнительные меры по эффективному управлению:

Для этого ПАО Банк «Сбербанк» должен усиливать внимание:

-

к источникам погашения и их надёжности; -

к уровню текущей ликвидности клиента; -

к уровню долговой нагрузки; -

к качеству ликвидности обеспечения; -

к адекватности финансовых планов и действий заёмщиков относительно резко изменившихся внешних условий; -

к консервативности подходов в прогнозах платежеспособности клиентов; -

к мониторингу ссудной задолженности для ранней диагностики потенциальных проблем.

2.4. Мероприятия по улучшению оценки кредитоспособности заемщика

Исследования показывают, что в соответствии с применяемой отечественной методикой оценки кредитоспособности заемщика - физического лица зачастую сложно выявить риск его банкротства и, соответственно, риск потери его кредитоспособности, что затрудняет принятие кредитным работником эффективного управленческого решения.

Преимущество использования интегрального показателя заключается в том, что объединение группы показателей в единый многокритериальный показатель позволяет выявить отличие достигнутого показателя от базы сравнения (плана, прошлого года) в целом по группе выбранных критериев. В то же время использование интегрального показателя вовсе не означает, что для оценки используется только он один.

Наоборот, интегральный показатель предполагает использование системы показателей, положенных в основу оценки, а выводы, полученные только на базе интегрального показателя, носят лишь ориентировочный характер.

выполняют вспомогательную (хотя и важную) роль определения характера изменений в результатах деятельности в целом по всем показателям.

Следует также обратить внимание на то, что необходимым условием правильной оценки при использовании обобщающих показателей является однонаправленность исследуемых индикаторов, то есть увеличение (уменьшение) значения любого частного показателя расценивается как улучшение, а соответственно уменьшение (увеличение) его значения – как ухудшение результатов деятельности субъекта.

При отборе показателей, по которым будет производиться оценка, необходимо учитывать следующие критерии:

– они должны отражать существенные аспекты деятельности физического лица;

– их можно рассчитать на основе реально имеющейся информации о потенциальном заемщике – физическом лице;

– возможность преобразовать показатели в сопоставимый вид.

Оценка заемщика - физического лица может выполняться на основе следующих показателей:

– темп роста среднегодовых доходов заемщика – физического лица;

– доля возможного совокупного кредитного платежа по предполагаемому к выдаче кредиту в доходах заемщика;