Файл: Оглавление виды хозяйственного учета 3 Бухгалтерский учет 4.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 29.10.2023

Просмотров: 2916

Скачиваний: 29

СОДЕРЖАНИЕ

Определение и основные задачи бухгалтерского учета

Система нормативного регулирования бухгалтерского и налогового учета в России

Классификация актива по составу и функциональной роли

Классификация актива по источникам образования и целевому назначению

Метод бухгалтерского учета и его элементы

Содержание и строение бухгалтерского баланса

Документирование хозяйственных операций

Учет наличных денежных средств (50 счет)

Учет безналичных расчетов (51, 52, 55, 57 счета)

Учет расчетов с подотчетными лицами (71 счет)

Учет основных средств (07, 08, 01, 02 счета)

Изменение первоначальной стоимости ОС

Документальное оформление движения ОС

Учет нематериальных активов (04, 05 счета)

Понятие, классификация и документальное оформление движения материалов

Учет и методы оценки расхода материалов

Учет затрат на производство и калькулирование себестоимости продукции

Понятие и классификация затрат на производство

Учет затрат на производство (20 счет)

Учет затрат во вспомогательном производстве (23 счет)

Учет затрат на обслуживание (25 счет)

Учет затрат на управление (26 счет)

Учет потерь от брака и прочих производственных расходов (28 счет)

Учет прочих производственных расходов

Учет расходов на продажу (44 счет)

Сводный учет затрат на производство. Учет незавершенного производства

Методы учета затрат и калькулирования фактической себестоимости продукции

Учет расходов будущих периодов (сч.97)

Учет готовой продукции (43 счет)

Учет выпуска продукции (40 счет)

Бухгалтерский учет отгрузки и продажи готовой продукции

Учет товаров в оптовой и розничной торговле. Способы оценки товаров

Особенности применения счета «Торговая наценка» (42 счет)

Выполненные этапы по незавершенным работам (46 счет)

Учет заработной платы (70, 68.01, 69 счета)

Системы, формы и документальное оформление оплаты труда

Тарифы страховых взносов для малого и среднего бизнеса в 2022 году

Бухгалтерский учет заработной платы

Расчет пособия по больничному листу

Понятие дебиторской и кредиторской задолженности

Учет расчетов с поставщиками и покупателями (сч. 60, 62)

Учет резерва по сомнительным долгам (сч. 63)

Учет расчетов по налогу на добавленную стоимость (сч. 19, 90.3, 68.2, 76.АВ, 76.ВА)

Учет расчетов по кредитам и займам (сч. 66, 67)

Учет прочих доходов и расходов (сч. 91)

Учет конечного финансового результата, прибыли и убытки (сч. 99)

Учет нераспределенной прибыли и целевого финансирования

Учет капитала (80, 81, 82, 83, 84, 86 счета)

Состав финансовых вложений и условия принятия их к бухгалтерскому учету (58, 59 счета)

Оценка финансовых вложений (58 счет)

(Он + П) / (Кн + Кп), где

Он – фактическая с/с остатка материалов на начало месяца;

П - фактическая с/с поступивших за месяц материалов;

Кн – количество материалов на начало месяца;

Кп – количество поступивших за месяц материалов.

-

ФИФО - это метод учёта активов

Прочее выбытие МПЗ возможно в случаях:

-

продажи; -

списания; -

безвозмездной передачи.

При продаже организацией материалов физическим и юридическим лицам, цена продажи определяется по соглашению сторон.

Продажа материалов оформляется посредством выписки накладной на отпуск материалов на сторону, на основании договоров или других документов и разрешения руководителя организации или лиц, им на то уполномоченных.

При перевозке грузов автотранспортом оформляется товарно-транспортная накладная.

Доходы и расходы от продажи материалов должны учитываться в составе прочих на счете 91 «Прочие доходы и расходы».

При выбытии материалов (списании, безвозмездной передаче и т.д.) их стоимость списывается с кредита счета 10 «Материалы» в дебет счета 91 «Прочие доходы и расходы».

Задание № 14. Составить корреспонденцию счетов:

-

поступили материалы от поставщика д10, к60

-

приобретены материалы за счет подотчетных сумм д10, к71

-

списаны материалы в основное производство для изготовления продукции д20, к10

-

материалы списаны на расходы на продажу д44,к10

-

отражен возврат неиспользованных материалов из основного производства д10,к20

Участие материалов в финансовых результатах организации:

Учет затрат на производство и калькулирование себестоимости продукции

Понятие и классификация затрат на производство

Целью создания коммерческой организации является получение прибыли. Величина полученной прибыли зависит от размера себестоимости - затрат организации, понесенных в процессе производства и реализации продукции.

Под затратами понимается представленная в денежном выражении стоимость ресурсов, использованных организацией в ходе производства продукции, выполнения работ, оказания услуг, то есть основных средств, нематериальных активов, сырья, материалов, топлива, энергии, труда и т.д.

Расходами организации признается уменьшение экономических выгод в результате выбытия активов или увеличения обязательств, приводящее к уменьшению капитала организации, за исключением уменьшения вкладов по решению собственников имущества.

Расходы организации подразделяются на:

-

по обычным видам деятельности (непосредственно связанные с изготовлением и продажей продукции, приобретением и продажей товаров, и учитываются на счетах учета затрат на производство); -

прочие расходы.

Расходыпо обычным видам деятельностиформируют 90 счет:

* выручка 1

* себестоимость продаж 2

* ндс по приобр. Мпз 3

* прибыль-убыток от продаж

Все остальныерасходыотносятся к прочим, и формируют 91 счет. Это – расходы, связанные с выбытием активов; с участием в уставных капиталах других организаций; с уплатой штрафов, неустоек; с ликвидацией последствий чрезвычайных обстоятельств (стихийных бедствий, аварий, национализации) и т.п.

Таким образом, понятие «расходы» значительно шире понятия «затраты», так как включает в себя прочие расходы.

Расходы признаются в бухгалтерском учете при наличии следующих условий:

* учетом связи

между произведенными расходами и поступлениями

* путем их обоснованного распределения между отчетными периодами, когда расходы обуславливают получение доходов в течение нескольких отчетных периодов и когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем

* по расходам, признанным в отчетном периоде, когда по ним становится определенным неполучение экономических выгод (доходов) или поступление активов

* независимо от того, как они принимаются для целей расчета налогооблагаемой базы

* когда возникают обязательства, не обусловленные признанием соответствующих активов

Если в отношении любых расходов, осуществленных организацией, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается дебиторская задолженность.

Амортизация признается в качестве расхода исходя из величины амортизационных отчислений, определяемой на основе стоимости амортизируемых активов, срока полезного использования и принятых организацией способов начисления амортизации.

Расходы организации в соответствии с допущением временной определенности фактов хозяйственной деятельности признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления.

Если организацией в разрешенных законодательством случаях принят порядок признания выручки от продажи продукции и товаров по мере поступления денежных средств и иной формы оплаты, то и расходы признаются после осуществления погашения задолженности.

Р

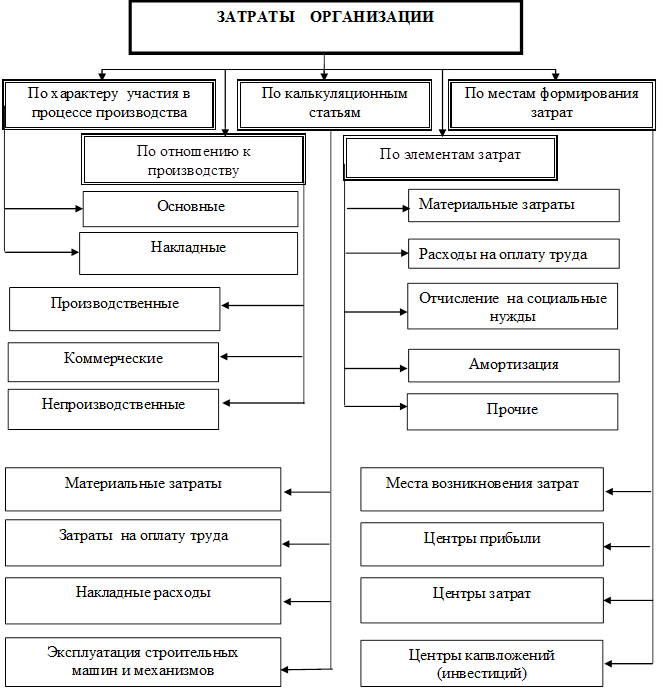

1. По экономическому содержанию затраты группируются по элементам и по статьям калькуляции.

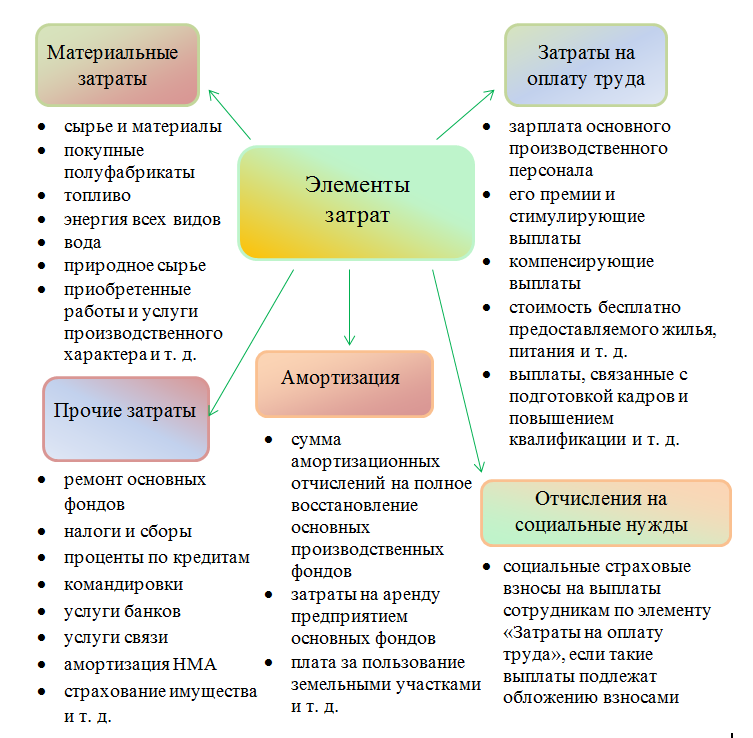

При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам:

* материальные затраты;

* затраты на оплату труда;

* отчисления на социальные нужды;

*амортизация;

*прочие затраты

Номенклатура элементов идентична для всех отраслей промышленности и применяется при составлении смет затрат, в процессе планирования и определения структуры себестоимости продукции, а также при определении финансового результата по обычным видам деятельности за отчетный период.

Для целей определения себестоимости видов продукции, планирования и учета расходов по производственным подразделениям предприятия организуется учет расходов по статьям калькуляции.

С

Основными положениями по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях и проектом Методических рекомендаций по учету затрат на производство продукции, работ, услуг рекомендуется следующая группировка расходов по статьям калькуляции.

-

Сырье и материалы. -

Возвратные отходы (вычитаются). -

Покупные комплектующие изделия, полуфабрикаты и услуги производственного характера сторонних организаций. -

Топливо и энергия на технологические цели. -

Затраты на оплату труда работников, непосредственно участвующих в процессе производства продукции, выполнения работ, оказания услуг. -

Страховые взносы. -

Расходы на подготовку и освоение производств. -

Общепроизводственные расходы. -

Общехозяйственные расходы. -

Потери от брака. -

Прочие производственные расходы. -

Расходы на продажу.

Статьи с 1-11 составляют производственную себестоимость продукции, статьи 1-12 – полную себестоимость реализованной продукции.

2. По способу отнесения затрат на себестоимость продукции затраты делят на прямые и косвенные.

Прямые затраты могут быть прямо отнесены на себестоимость определенного вида продукции: сырье и материалы, потери от брака и т.д.

Косвенные затраты связаны с изготовлением нескольких видов продукции и распределяются между этими видами косвенно, то есть в зависимости от определенных показателей деятельности организации – пропорционально производственной себестоимости, стоимости проданной продукции, начисленной заработной плате и т.п.