Файл: Оглавление виды хозяйственного учета 3 Бухгалтерский учет 4.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 29.10.2023

Просмотров: 2868

Скачиваний: 29

СОДЕРЖАНИЕ

Определение и основные задачи бухгалтерского учета

Система нормативного регулирования бухгалтерского и налогового учета в России

Классификация актива по составу и функциональной роли

Классификация актива по источникам образования и целевому назначению

Метод бухгалтерского учета и его элементы

Содержание и строение бухгалтерского баланса

Документирование хозяйственных операций

Учет наличных денежных средств (50 счет)

Учет безналичных расчетов (51, 52, 55, 57 счета)

Учет расчетов с подотчетными лицами (71 счет)

Учет основных средств (07, 08, 01, 02 счета)

Изменение первоначальной стоимости ОС

Документальное оформление движения ОС

Учет нематериальных активов (04, 05 счета)

Понятие, классификация и документальное оформление движения материалов

Учет и методы оценки расхода материалов

Учет затрат на производство и калькулирование себестоимости продукции

Понятие и классификация затрат на производство

Учет затрат на производство (20 счет)

Учет затрат во вспомогательном производстве (23 счет)

Учет затрат на обслуживание (25 счет)

Учет затрат на управление (26 счет)

Учет потерь от брака и прочих производственных расходов (28 счет)

Учет прочих производственных расходов

Учет расходов на продажу (44 счет)

Сводный учет затрат на производство. Учет незавершенного производства

Методы учета затрат и калькулирования фактической себестоимости продукции

Учет расходов будущих периодов (сч.97)

Учет готовой продукции (43 счет)

Учет выпуска продукции (40 счет)

Бухгалтерский учет отгрузки и продажи готовой продукции

Учет товаров в оптовой и розничной торговле. Способы оценки товаров

Особенности применения счета «Торговая наценка» (42 счет)

Выполненные этапы по незавершенным работам (46 счет)

Учет заработной платы (70, 68.01, 69 счета)

Системы, формы и документальное оформление оплаты труда

Тарифы страховых взносов для малого и среднего бизнеса в 2022 году

Бухгалтерский учет заработной платы

Расчет пособия по больничному листу

Понятие дебиторской и кредиторской задолженности

Учет расчетов с поставщиками и покупателями (сч. 60, 62)

Учет резерва по сомнительным долгам (сч. 63)

Учет расчетов по налогу на добавленную стоимость (сч. 19, 90.3, 68.2, 76.АВ, 76.ВА)

Учет расчетов по кредитам и займам (сч. 66, 67)

Учет прочих доходов и расходов (сч. 91)

Учет конечного финансового результата, прибыли и убытки (сч. 99)

Учет нераспределенной прибыли и целевого финансирования

Учет капитала (80, 81, 82, 83, 84, 86 счета)

Состав финансовых вложений и условия принятия их к бухгалтерскому учету (58, 59 счета)

Оценка финансовых вложений (58 счет)

К данному счету могут быть открыты следующие субсчета:

55-1 «Аккредитивы»;

55-2 «Чековые книжки»;

55-3 «Депозитные счета» и др.

Для учета бюджетных средств, средств целевого финансирования или предназначенных для капитальных вложений, которые принадлежат организации и хранятся в банке, возможно открытие отдельных субсчетов.

Также отдельные субсчета могут открываться для осуществления текущих расходов (оплата труда, хозяйственные и командировочные расходы и т.д.) с филиалами, представительствами и структурными подразделениями организаций.

Аналитический учет должен быть организован в разрезе субсчетов.

Поступление денежных средств на специальные счета отражается по дебету счета 55 «Специальные счета в банках» и кредиту следующих счетов

Проводки 51, 52, 66

Выбытие денежных средств со специальных счетов отражается по кредиту счета 55 и дебету

Проводки 51, 52, 66, 76, 67

При передаче организацией денежных средств из касс на расчетные счета, при перечислении денежных средств с одного расчетного счета на счет в другом банке и при осуществлении денежных операций, осуществление которых происходит в различные даты, возникает временной промежуток между моментом фактического списания или поступления средств и документальным подтверждением произошедших фактов. Для реального отражения сущности данных хозяйственных операций в бухгалтерском учете применяется активный счет 57 «Переводы в пути», по дебету которого отражаются суммы еще не поступившие на расчетные и другие счета организаций, а по кредиту – списание сумм в связи с поступлением на расчетные счета организации.

Счет 57 «Переводы в пути» Активный корреспондирует по дебету с кредитом различных счетов при совершении следующих хозяйственных операций:

Проводки

Учет расчетов с подотчетными лицами (71 счет)

Подотчетные лица – это служащие орг-ции, получившие деньги под отчёт, за все израсходованные суммы они обязаны предоставить отчёты (например чеки).

Служебная командировка – это поездка работника по распоряжению руководителя для работы за пределами постоянного места работы.

Учет командировочных расходов можно разделить на 2 основных этапа:

-

предварительный расчет и выдача денег под отчет командированному лицу; -

утверждение авансового отчета сотрудника о потраченных суммах.

Для того чтобы выплатить аванс работнику на расходы для командировки, бухгалтеру нужно рассчитать его на основании 2 внутренних документов:

-

приказа или распоряжения руководителя о направлении работника компании в служебную командировку, в котором указываются Ф. И. О. сотрудника, срок и назначение поездки (для выполнения служебного задания); -

письменного решения руководителя о поездке сотрудника в командировку на служебном или личном транспорте (если таковое принято).

Исходя из того, что написано в этих двух локальных документах, а также положения о командировках, разработанного и принятого в компании, бухгалтер рассчитывает денежный аванс, в который входят:

-

стоимость билетов за проезд до места командировки и обратно; -

оплата за проживание в гостинице; -

суточные на каждый день нахождения в командировке; -

другие траты, разрешенные руководством.

Суточные не ограничены законодательством, и каждая коммерческая организация вправе установить их размер внутренним актом. При этом нужно помнить, что существует лимит, свыше которого необходимо рассчитывать НДФЛ и удерживать его с работника. В 2017 году этот лимит равен 700 рублям в сутки для командировок по России и 2 500 рублям — для загранкомандировок.

!!! Аналогичные лимиты действуют с 2017 года при уплате страховых взносов (п. 2 ст. 422 НК РФ).

Выплачиваются суточные (за день до направления в командировку) за все дни в командировке, в том числе за выходные и нерабочие праздничные, а также дни в пути и вынужденные остановки (п. 11 Положения об особенностях направления работников в служебные командировки, утвержденного постановлением Правительства РФ от 13.10.2008 № 749). Отчитываться за использование суточных работнику не нужно.

Другими расходами могут быть траты на мобильную связь, интернет, оплата товаров и услуг, необходимых для работы.

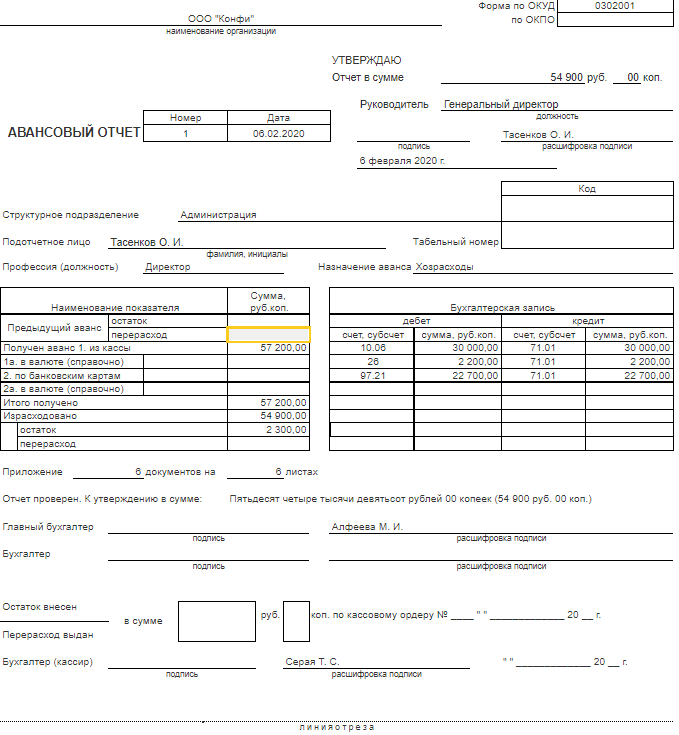

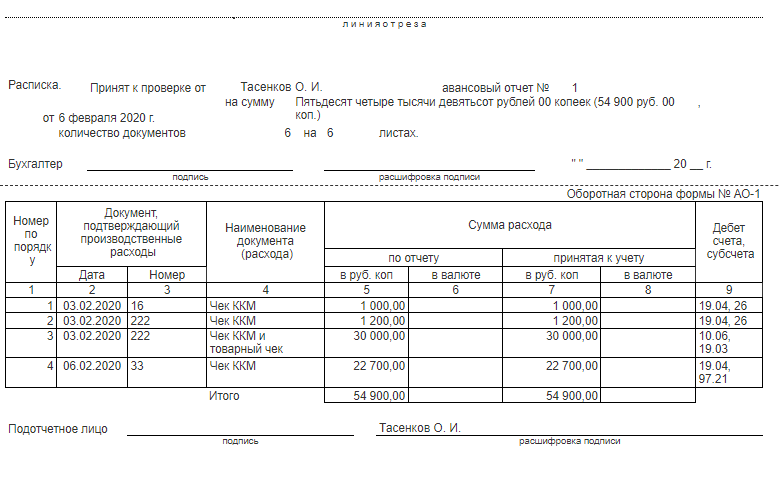

Работник получает аванс в кассе организации или безналичным перечислением на карту и до окончания 3 дней после возвращения на постоянное место работы отчитывается в бухгалтерии за полученные деньги (составляет авансовый отчет и прилагает оригиналы подтверждающих документов), а неизрасходованные средства должен вернуть в кассу организации.

ВАЖНО! Для бухгалтерского учета командировочных расходов нет необходимости в оформлении командировочного удостоверения и служебного задания (постановление Правительства РФ от 29.12.2014 № 1595). Утверждение отчета о потраченных деньгах нужно будет производить на основании тех документов, которые предоставит работник, и в соответствии с положением о командировках, принятом в организации.

Суммы, обоснованно истраченные сверх выданной подотчетной суммы, могут быть возмещены работнику. Целесообразность расходов должна быть проверена и подтверждена руководителем организации.

Проверенный бухгалтером авансовый отчет утверждается руководителем организации.

Денежные средства на хозяйственные нужды выдаются на основании заявления работника, подписанного руководителем организации или уполномоченным им сотрудником. При выдаче денег из кассы составляют расходный кассовый ордер (форма N КО-2).

Работник, желающий получить наличные денежные средства под отчет, оформляет заявление в одном экземпляре и подписывает его у руководителя организации.

Бухгалтерский учет расчетов с подотчетными лицами ведется на одноименном счете 71 «Расчеты с подотчетными лицами».

На выданные под отчет суммы счет 71 «Расчеты с подотчетными лицами» А-П дебетуется в корреспонденции со счетами учета денежных средств.

На израсходованные подотчетными лицами суммы Д-т 91 К-т 71

Задание № 8. Составить корреспонденцию счетов:

-

выданы из кассы наличные под отчет сотруднику на приобретение канцтоваров Д71, К50

-

приобретение ТМЦ за счет подотчетных сумм Д15, К50

-

возврат неиспользованных подотчетных сумм в кассу предприятия Д50, К71

-

удержана из заработной платы задолженность по подотчетным суммам Д70, К94

-

оплачены почтовые расходы за счет подотчетных сумм Д26, К71

Учет основных средств (07, 08, 01, 02 счета)

Основные понятия ОС

ФСБУ 6/2020 «Основные средства»

Основные средства (ОС) – это средства труда, участвующие в производственном процессе длительное время и сохраняющие свою первоначальную форму и основные свойства.

Критерием отнесения активов к ОС является единовременное выполнении четырех признаков

* объект предназначается для использования более года

* принесение прибыли орг-ции

* предназначение для оказания услуг, производства какого-либо товара орг-ции, предоставление во врменное владение другим орг-циям

Стоимостного критерия для отнесения имущества к объектам основных средств в бухгалтерском учете нет.

Организация может принять решение не применять ФСБУ 6/2020 в отношении активов, характеризующихся одновременно признаками основного средства, но имеющих стоимость ниже лимита, установленного организацией с учетом существенности информации о таких активах, то есть малоценных активов (п. 5 ФСБУ 6/2020). Затраты на приобретение, создание таких активов признаются расходами периода, в котором они понесены. Указанное решение раскрывается в бухгалтерской (финансовой) отчетности с указанием лимита стоимости, установленного организацией.

При этом организация должна обеспечить надлежащий контроль наличия и движения таких активов.

.

Сроком полезного использования является период, в течение которого использование объекта ОС приносит экономические выгоды (доход) организации. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этого объекта.

Основные средства подразделяются по видам на следующие группы:

* Здания, сооружения

* Машины, оборудование

* Транспортные средства

* Инвентарь, скот

Единицей бухгалтерского учета ОС является инвентарный объект.

Для контроля за сохранностью объектов ОС при принятии их к бухгалтерскому учету каждому инвентарному объекту присваивается инвентарный номер