Файл: Оглавление виды хозяйственного учета 3 Бухгалтерский учет 4.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 29.10.2023

Просмотров: 2857

Скачиваний: 29

СОДЕРЖАНИЕ

Определение и основные задачи бухгалтерского учета

Система нормативного регулирования бухгалтерского и налогового учета в России

Классификация актива по составу и функциональной роли

Классификация актива по источникам образования и целевому назначению

Метод бухгалтерского учета и его элементы

Содержание и строение бухгалтерского баланса

Документирование хозяйственных операций

Учет наличных денежных средств (50 счет)

Учет безналичных расчетов (51, 52, 55, 57 счета)

Учет расчетов с подотчетными лицами (71 счет)

Учет основных средств (07, 08, 01, 02 счета)

Изменение первоначальной стоимости ОС

Документальное оформление движения ОС

Учет нематериальных активов (04, 05 счета)

Понятие, классификация и документальное оформление движения материалов

Учет и методы оценки расхода материалов

Учет затрат на производство и калькулирование себестоимости продукции

Понятие и классификация затрат на производство

Учет затрат на производство (20 счет)

Учет затрат во вспомогательном производстве (23 счет)

Учет затрат на обслуживание (25 счет)

Учет затрат на управление (26 счет)

Учет потерь от брака и прочих производственных расходов (28 счет)

Учет прочих производственных расходов

Учет расходов на продажу (44 счет)

Сводный учет затрат на производство. Учет незавершенного производства

Методы учета затрат и калькулирования фактической себестоимости продукции

Учет расходов будущих периодов (сч.97)

Учет готовой продукции (43 счет)

Учет выпуска продукции (40 счет)

Бухгалтерский учет отгрузки и продажи готовой продукции

Учет товаров в оптовой и розничной торговле. Способы оценки товаров

Особенности применения счета «Торговая наценка» (42 счет)

Выполненные этапы по незавершенным работам (46 счет)

Учет заработной платы (70, 68.01, 69 счета)

Системы, формы и документальное оформление оплаты труда

Тарифы страховых взносов для малого и среднего бизнеса в 2022 году

Бухгалтерский учет заработной платы

Расчет пособия по больничному листу

Понятие дебиторской и кредиторской задолженности

Учет расчетов с поставщиками и покупателями (сч. 60, 62)

Учет резерва по сомнительным долгам (сч. 63)

Учет расчетов по налогу на добавленную стоимость (сч. 19, 90.3, 68.2, 76.АВ, 76.ВА)

Учет расчетов по кредитам и займам (сч. 66, 67)

Учет прочих доходов и расходов (сч. 91)

Учет конечного финансового результата, прибыли и убытки (сч. 99)

Учет нераспределенной прибыли и целевого финансирования

Учет капитала (80, 81, 82, 83, 84, 86 счета)

Состав финансовых вложений и условия принятия их к бухгалтерскому учету (58, 59 счета)

Оценка финансовых вложений (58 счет)

Бухгалтерский баланс, тыс. руб.

Заносите данные в баланс из решения задачи № 5

| код | Наименование показателя 2 | На 31 декабря 2022г. | На 31 декабря 2021г. | На 31 декабря 2020 г. |

| | АКТИВ | | | |

| | I. ВНЕОБОРОТНЫЕ АКТИВЫ | | | |

| 1110 | Нематериальные активы | | | |

| 1120 | Результаты исследований и разработок | | | |

| 1130 | Нематериальные поисковые активы | | | |

| 1140 | Материальные поисковые активы | | | |

| 1150 | Основные средства | | | |

| 1160 | Доходные вложения в материальные ценности | | | |

| 1170 | Финансовые вложения | | | |

| 1180 | Отложенные налоговые активы | | | |

| 1190 | Прочие внеоборотные активы | | | |

| 1100 | Итого по разделу I | | | |

| | II. ОБОРОТНЫЕ АКТИВЫ | | | |

| 1210 | Запасы | | | |

| 1220 | Налог на добавленную стоимость по приобретенным ценностям | | | |

| 1230 | Дебиторская задолженность | | | |

| 1240 | Финансовые вложения (за исключением денежных эквивалентов) | | | |

| 1250 | Денежные средства и денежные эквиваленты | | 200 000 | |

| 1260 | Прочие оборотные активы | | | |

| 1200 | Итого по разделу II | | | |

| 1600 | БАЛАНС | | | |

| код | Наименование показателя 2 | На 31 декабря 2022 г. | На 31 декабря 2021 г. | На 31 декабря 2020 г. |

| | ПАССИВ | | | |

| | III. КАПИТАЛ И РЕЗЕРВЫ 6 | | | |

| 1310 | Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | | 155 000 | |

| 1320 | Собственные акции, выкупленные у акционеров | ( ) | ( ) | ( ) |

| 1340 | Переоценка внеоборотных активов | | | |

| 1350 | Добавочный капитал (без переоценки) | | | |

| 1360 | Резервный капитал | | | |

| 1370 | Нераспределенная прибыль (непокрытый убыток) | | | |

| 1300 | Итого по разделу III | | | |

| | IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | | | |

| 1410 | Заемные средства | | | |

| 1420 | Отложенные налоговые обязательства | | | |

| 1430 | Оценочные обязательства | | | |

| 1450 | Прочие обязательства | | | |

| 1400 | Итого по разделу IV | | | |

| | V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | | | |

| 1510 | Заемные средства | | | |

| 1520 | Кредиторская задолженность | | 45000 | |

| 1530 | Доходы будущих периодов | | | |

| 1540 | Оценочные обязательства | | | |

| 1550 | Прочие обязательства | | | |

| 1500 | Итого по разделу V | | | |

| 1700 | БАЛАНС | | | |

Учет наличных денежных средств (50 счет)

Денежные средства представляют собой средства организации в отечественной и иностранной валютах, находящиеся в кассе организации, на расчетных, валютных и других счетах в банках на территории страны и за рубежом, в легко реализуемых ценных бумагах, а также в платежных и денежных документах.

Все организации, должны хранить свободные денежные средства в учреждениях банков, а для осуществления расчетов наличными денежными средствами каждое предприятие обязано иметь кассу.

Получение наличных денежных средств из банка в кассу осуществляется посредством заполнения организацией чеков и расходуется на указанные в них цели или с помощью корпоративной банковской карты.

Банк России предпринимает меры и по ограничению величины наличных расчетов. Так, согласно Указание Банка России от 9 декабря 2019 г. N 5348-У "О правилах наличных расчетов" лимит расчетов наличными денежными средствами не должен превышать 100 000 руб. При этом условиями данного ограничения являются осуществление наличных расчетов в рамках одного договора и связь с предпринимательской деятельностью.

Максимальный размер расчетов наличными деньгами составляет 100 000 руб. Это ограничение распространяется на наличные расчеты:

-

между организациями; -

между организацией и индивидуальным предпринимателем; -

между индивидуальными предпринимателями. -

Наличные расчеты производятся в размере, не превышающем предельного размера наличных расчетов, при исполнении гражданско-правовых обязательств

1.ПКО

2.РКО

3.Кассовая книга

Хранение денежных средств в кассе организации осуществляется в пределах лимита, установленного самой организацией. Сверхлимитные остатки денежных средств должны сдаваться организацией в банк. По новому Указанию Центробанка от 11.03.2014 г. № 3210-У,

ИП не должен устанавливать лимит остатка денег в кассе. Такое же освобождение предусмотрено для субъектов малого предпринимательства, а если ранее был установлен лимит, то его необходимо отменить новым приказом.

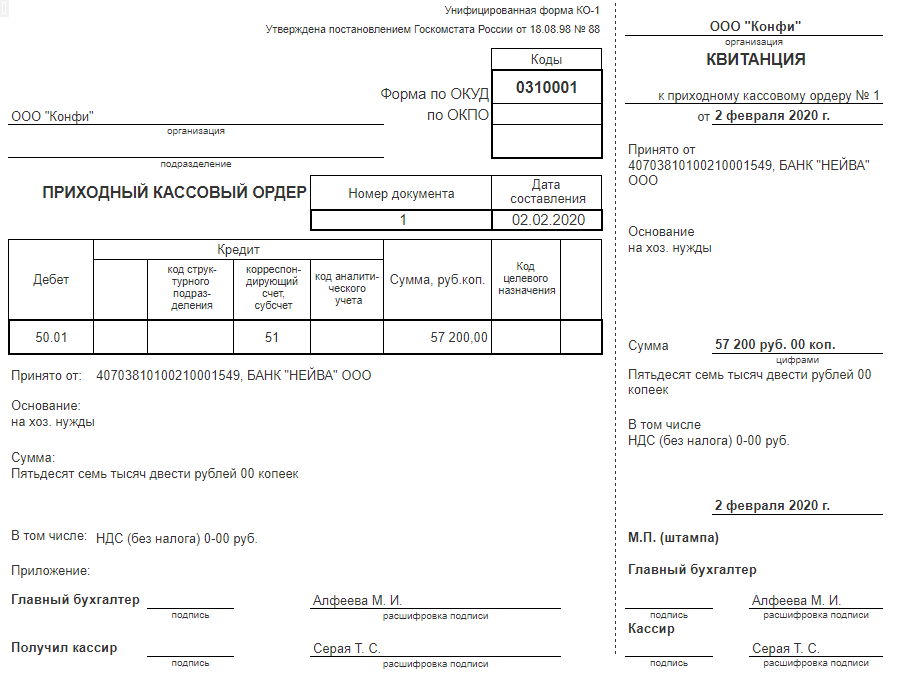

Поступление денежной наличности в кассу оформляется приходными кассовыми ордерами (форма КО-1), подписанными главным бухгалтером или лицом на это уполномоченным письменным распоряжением руководителя предприятия.

Лицо, сдавшее наличные денежные средства в кассу получает на руки квитанцию к приходному кассовому ордеру, в которой содержатся сумма прописью, основание внесения, дата и подписи главного бухгалтера и кассира. Квитанция заверяется печатью.

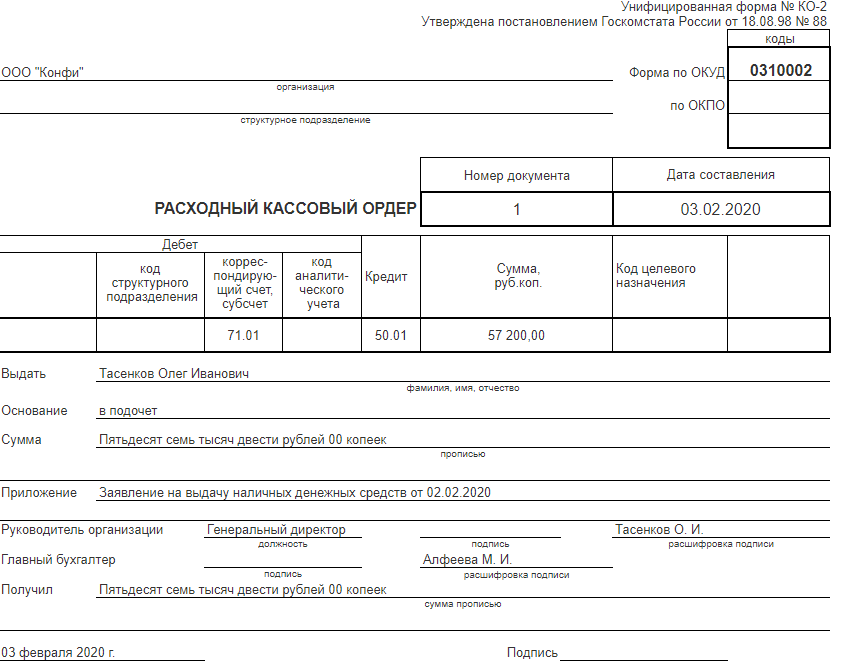

Выдача наличных денежных средств из кассы осуществляется по расходным кассовым ордерам (форма КО-2).

другим надлежаще оформленным документам (платежным ведомостям) с проставлением штампа с реквизитами расходного кассового ордера. Эти документы должны быть подписаны руководителем и главным бухгалтером организации.

Прием и выдача денег по кассовым ордерам может производиться только в день их составления.

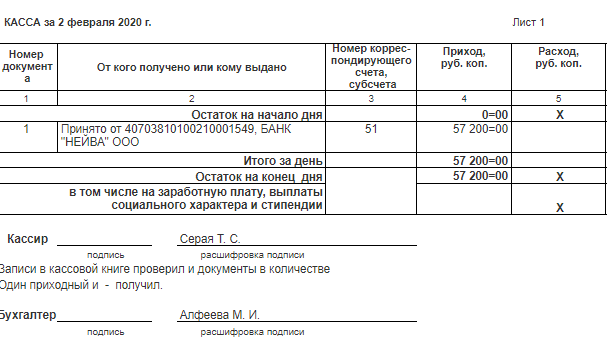

После получения или выдачи денег по каждому ордеру движение денежных средств отражается в кассовой книге.

Контроль за ее ведением возложен на главного бухгалтера организации.

Обязанности по заполнению кассовой книги возлагаются на кассира, который в конце каждого рабочего дня подсчитывает итоги операций, выводит конечное сальдо в кассе на следующий день и передает в бухгалтерию приходные и расходные кассовые документы и отчет кассира, в качестве которого используется второй отрывной экземпляр листов кассовой книги.

Хранение в кассе ценностей или денежных средств, не принадлежащих данному предприятию, запрещено. При проведении ревизии кассы наличные денежные средства, не подтвержденные приходными кассовыми ордерами

, считаются излишками и зачисляются в доход организации. Точно также, выданные денежные средства, не подтвержденные оправдательными документами, считаются недостачей и взыскиваются с кассира в установленном порядке.

Вкладной лист кассовой книги – это отображение операций в кассе (кому выдано или от кого получено)

Отчет кассира – это отображение операций в кассе (кому выдано или от кого получено).

Вкладной лист остаётся в кассовой книге, а отчёт кассиры сдаётся прикладывается к документам за кассовый день. Информация на них одинаковая.

Нумерация листов машинограммы также выполняется автоматически начиная с 1-го января. По окончании календарного года машинограммы брошюруются в хронологическом порядке, общее количество листов кассовой книги заверяется подписью руководителя и главного бухгалтера, затем книга опечатывается.

Ответственность за соблюдение порядка ведения кассовых операций несут руководитель организации, главный бухгалтер и кассир. С последним заключается договор о полной материальной ответственности за сохранность всех принятых им ценностей.

В бухгалтерском учете для обобщения информации о движении наличных денежных средств организации используется активный синтетический счет 50 «Касса», к которому могут быть открыты субсчета:

50-1 «Касса организации»,

50-2 «Операционная касса»,

50-3 «Денежные документы» и др.

Дополнительные субсчета могут открываться, например, для учета наличных денежных средств в иностранных валютах, используемых для оплаты командировочных расходов за пределами Российской Федерации. Кассовая книга в данном случае отражает две суммы произведенной операции – в валюте Российской Федерации – в рублях, и в иностранной валюте. В соответствии с требованиями Положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» ПБУ 3/2006, пересчет денежных знаков в кассе организации, выраженных в иностранной валюте в рубли производится на дату совершения операции в иностранной валюте и на отчетную дату составления бухгалтерской отчетности.

Положительные курсовые разницы - это

Отрицательные курсовые разницы - это