Файл: Оглавление виды хозяйственного учета 3 Бухгалтерский учет 4.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 29.10.2023

Просмотров: 2849

Скачиваний: 29

СОДЕРЖАНИЕ

Определение и основные задачи бухгалтерского учета

Система нормативного регулирования бухгалтерского и налогового учета в России

Классификация актива по составу и функциональной роли

Классификация актива по источникам образования и целевому назначению

Метод бухгалтерского учета и его элементы

Содержание и строение бухгалтерского баланса

Документирование хозяйственных операций

Учет наличных денежных средств (50 счет)

Учет безналичных расчетов (51, 52, 55, 57 счета)

Учет расчетов с подотчетными лицами (71 счет)

Учет основных средств (07, 08, 01, 02 счета)

Изменение первоначальной стоимости ОС

Документальное оформление движения ОС

Учет нематериальных активов (04, 05 счета)

Понятие, классификация и документальное оформление движения материалов

Учет и методы оценки расхода материалов

Учет затрат на производство и калькулирование себестоимости продукции

Понятие и классификация затрат на производство

Учет затрат на производство (20 счет)

Учет затрат во вспомогательном производстве (23 счет)

Учет затрат на обслуживание (25 счет)

Учет затрат на управление (26 счет)

Учет потерь от брака и прочих производственных расходов (28 счет)

Учет прочих производственных расходов

Учет расходов на продажу (44 счет)

Сводный учет затрат на производство. Учет незавершенного производства

Методы учета затрат и калькулирования фактической себестоимости продукции

Учет расходов будущих периодов (сч.97)

Учет готовой продукции (43 счет)

Учет выпуска продукции (40 счет)

Бухгалтерский учет отгрузки и продажи готовой продукции

Учет товаров в оптовой и розничной торговле. Способы оценки товаров

Особенности применения счета «Торговая наценка» (42 счет)

Выполненные этапы по незавершенным работам (46 счет)

Учет заработной платы (70, 68.01, 69 счета)

Системы, формы и документальное оформление оплаты труда

Тарифы страховых взносов для малого и среднего бизнеса в 2022 году

Бухгалтерский учет заработной платы

Расчет пособия по больничному листу

Понятие дебиторской и кредиторской задолженности

Учет расчетов с поставщиками и покупателями (сч. 60, 62)

Учет резерва по сомнительным долгам (сч. 63)

Учет расчетов по налогу на добавленную стоимость (сч. 19, 90.3, 68.2, 76.АВ, 76.ВА)

Учет расчетов по кредитам и займам (сч. 66, 67)

Учет прочих доходов и расходов (сч. 91)

Учет конечного финансового результата, прибыли и убытки (сч. 99)

Учет нераспределенной прибыли и целевого финансирования

Учет капитала (80, 81, 82, 83, 84, 86 счета)

Состав финансовых вложений и условия принятия их к бухгалтерскому учету (58, 59 счета)

Оценка финансовых вложений (58 счет)

Учет затрат на производство (20 счет)

Учет материальных затрат

Наибольший удельный вес в себестоимости продукции занимают материальные затраты. В их состав входят следующие статьи:

-

сырье и материалы, -

покупные комплектующие изделия и полуфабрикаты, -

возвратные отходы, -

топливо и энергия на технологические цели.

В статью «Сырье и материалы» включаются затраты на сырье и материалы, которые образуют основу изготавливаемой продукции или являются необходимыми компонентами при ее изготовлении.

В себестоимость продукции материалы могут включаться либо прямым способом, либо косвенным путем. Прямой способ используется в том случае, когда точно известно, какое количество сырья расходуется на производство конкретного изделия. Если, например, ассортимент выпускаемой продукции различен, то расход сырья и материалов определяется косвенно: путем умножения фактически выпущенной продукции на заранее установленные на предприятии коэффициенты и нормативы.

Покупные комплектующие изделия и полуфабрикаты включаются в себестоимость продукции прямым способом. В виде исключения в отдельных отраслях промышленности полуфабрикаты собственного производства могут включаться в себестоимость продукции по установленным в соответствующем порядке ценам.

Из затрат на сырье и материалы, включаемых в себестоимость продукции, исключается стоимость возвратных отходов. Возвратные отходы это - остатки сырья, материалов или полуфабрикатов, образовавшиеся в процессе превращения исходного материала в готовую продукцию, утратившие полностью или частично потребительские качества исходного материала (химические или физические свойства).

Отходы подразделяются на возвратные (используемые и неиспользуемые в производстве) и безвозвратные.

Возвратными – могут быть вторично потреблены самим предприятием для изготовления основной продукции

Безвозвратными – это остатки, не пригодные для повторной эксплуатации либо для перепродажи на сторону.

Сдача отходов должна предусматриваться в нормах и лимитах, на основе которых на предприятиях организуется тщательный контроль за их полным и рациональным использованием.

Материальные затраты относятся к разряду прямых затрат, то есть непосредственно включаемых в себестоимость продукции, и в бухгалтерском учете отражаются по дебету счета 20 «Основное производство».

При отпуске материалов, сырья, покупных полуфабрикатов и комплектующих изделий в бухгалтерском учете делается запись:

Проводки д20, к10

Учет затрат на оплату труда

К затратам на оплату труда относятся затраты на оплату труда работников, непосредственно участвующих в процессе производства продукции, выполнения работ, оказания услуг и страховые взносы.

Основная заработная плата производственных рабочих прямо относится на себестоимость соответствующих видов продукции и включает в себя:

- оплату операций и работ по сдельным нормам и расценкам, а также повременную оплату труда;

- доплаты по сдельно и повременно-премиальным системам оплаты труда, районным коэффициентам и т.п.;

Ту часть основной заработной платы производственных рабочих, прямое отнесение которой на себестоимость отдельных видов продукции затруднено, рекомендуется включать в нее косвенно

- на основе расчета (исходя из объема производства, перечня рабочих мест и норм обслуживания) .

В затраты на оплату труда также включается дополнительная заработная плата производственных рабочих: выплаты, предусмотренные законодательством о труде за непроработанное время; оплата очередных и дополнительных отпусков; компенсация за неиспользованный отпуск; оплата льготных часов подростков и др.

Учет страховые взносы включаются страховые взносы по начисленным процентам от суммы основной и дополнительной заработной платы производственных рабочих.

Затраты на оплату труда производственных рабочих также относятся к прямым затратам и отражаются в учете посредством следующих записей.

При начислении заработной платы основным производственным рабочим на основании нарядов и ведомостей:

Проводки д20,к70

Учет затрат во вспомогательном производстве (23 счет)

Счет 23 "Вспомогательные производства" предназначен для обобщения информации о затратах производств, которые являются вспомогательными (подсобными) для основного производства организации.

В частности, этот счет используется для учета затрат производств, обеспечивающих:

* ремонт ос

* то

* изготовление запасных частей

* обогащение строй-материалов

По дебету счета 23 "Вспомогательные производства" отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, а также косвенные расходы, связанные с управлением и обслуживанием вспомогательных производств, и потери от брака.

Прямые расходы – это то, что потрачено на производство конкретных товаров или услуг.

Косвенные расходы – организация имеет в связи с одновременным производством нескольких видов работ

Потери от брака списываются на счет 23 "Вспомогательные производства" с кредита счета 28 "Брак в производстве".

По кредиту счета 23 "Вспомогательные производства" отражаются суммы фактической себестоимости завершенной производством продукции, выполненных работ и оказанных услуг. Эти суммы списываются со счета 23 "Вспомогательные производства" в дебет счетов: 20,29,40,43

Остаток по счету 23 "Вспомогательные производства" на конец месяца показывает стоимость незавершенного производства.

Аналитический учет по счету 23 "Вспомогательные производства" ведется по видам производств.

Учет затрат на обслуживание (25 счет)

Обслуживание основных и вспомогательных производств включает в себя затраты:

* на содержание и эксплуатацию машин и оборудования

* на арендную плату за помещения и оборудование, используемые в производстве

* на заработную плату работников, занятых обслуживанием производств

Расходы на содержание и эксплуатацию оборудования (РСЭО) распределяются между видами продукции исходя из величины этих расходов в час работы оборудования и продолжительности его работы (с учетом стоимости, сложности, мощности и других характеристик оборудования) при изготовлении единицы соответствующего вида продукции.

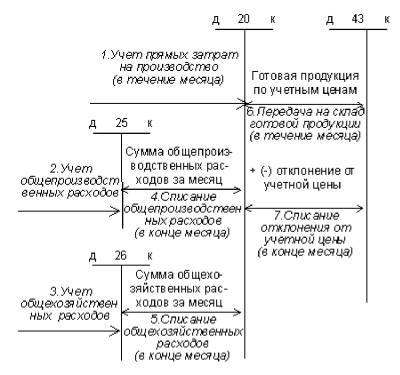

Затраты на обслуживание производств отражаются на активном счете 25 «Общепроизводственные расходы» с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и др. Д-т 25 К-т 10 70,69 и др.

В конце каждого месяца общепроизводственные затраты полностью включаются в себестоимость продукции, работ или услуг, то есть списываются на счета основного и вспомогательного производств: Д-т 20, 23 К-т 25

Аналитический учет общепроизводственных затрат ведется по отдельным подразделениям организации и статьям расходов.

Учет затрат на управление (26 счет)

Затраты на управление не связанные непосредственно с производственным процессом, включают в свой состав:

* содержание персонала

* аренда помещения

* расходы на оплату услуг

Распределение затрат на управление между отдельными видами продукции осуществляется пропорционально:

-

основной заработной плате производственных рабочих, -

прямым материальным затратам, -

другим показателям в зависимости от закрепленного в учетной политике способа.

Затраты на управление учитываются на активном счете 26 «Общехозяйственные расходы» с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда

, расчетов с другими организациями и др.

Списываться общехозяйственные расходы могут двумя способами, в зависимости от учетной политики организации.

Первый способ предусматривает включение затрат на управление в себестоимость продукции посредством списания на счета учета основного, вспомогательного и обслуживающих производств (стандарт - костинг):

Проводки

Второй способ заключается в отнесении общехозяйственных затрат непосредственно на счет финансовых результатов (директ - костинг):

!!! Зарисуйте схему движения по счетам при Директ-костинге

20сч

90сч

43 сч

43 сч

Проводки д20,26, к10,70,69

Аналитический учет по счету 26 «Общехозяйственные расходы» ведется по отдельным подразделениям организации, статьям расходов, местам возникновения затрат, другим объекта учета.

З

В учетной политике организации предусмотрено распределение общехозяйственных расходов между видами продукции пропорционально заработной плате основных производственных рабочих.

Управленческие расходы ежемесячно списываются на счет основного производства (стандарт-костинг).

В организации изготавливают три вида изделий: диоды, транзисторы и резисторы. Заработная плата производственных рабочих составила 260 000 руб., в том числе рабочих, занятых производством диодов – 70 000 руб., производством транзисторов – 85 000 руб., производством резисторов – 105 000 руб.