Файл: Оглавление виды хозяйственного учета 3 Бухгалтерский учет 4.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 29.10.2023

Просмотров: 2897

Скачиваний: 29

СОДЕРЖАНИЕ

Определение и основные задачи бухгалтерского учета

Система нормативного регулирования бухгалтерского и налогового учета в России

Классификация актива по составу и функциональной роли

Классификация актива по источникам образования и целевому назначению

Метод бухгалтерского учета и его элементы

Содержание и строение бухгалтерского баланса

Документирование хозяйственных операций

Учет наличных денежных средств (50 счет)

Учет безналичных расчетов (51, 52, 55, 57 счета)

Учет расчетов с подотчетными лицами (71 счет)

Учет основных средств (07, 08, 01, 02 счета)

Изменение первоначальной стоимости ОС

Документальное оформление движения ОС

Учет нематериальных активов (04, 05 счета)

Понятие, классификация и документальное оформление движения материалов

Учет и методы оценки расхода материалов

Учет затрат на производство и калькулирование себестоимости продукции

Понятие и классификация затрат на производство

Учет затрат на производство (20 счет)

Учет затрат во вспомогательном производстве (23 счет)

Учет затрат на обслуживание (25 счет)

Учет затрат на управление (26 счет)

Учет потерь от брака и прочих производственных расходов (28 счет)

Учет прочих производственных расходов

Учет расходов на продажу (44 счет)

Сводный учет затрат на производство. Учет незавершенного производства

Методы учета затрат и калькулирования фактической себестоимости продукции

Учет расходов будущих периодов (сч.97)

Учет готовой продукции (43 счет)

Учет выпуска продукции (40 счет)

Бухгалтерский учет отгрузки и продажи готовой продукции

Учет товаров в оптовой и розничной торговле. Способы оценки товаров

Особенности применения счета «Торговая наценка» (42 счет)

Выполненные этапы по незавершенным работам (46 счет)

Учет заработной платы (70, 68.01, 69 счета)

Системы, формы и документальное оформление оплаты труда

Тарифы страховых взносов для малого и среднего бизнеса в 2022 году

Бухгалтерский учет заработной платы

Расчет пособия по больничному листу

Понятие дебиторской и кредиторской задолженности

Учет расчетов с поставщиками и покупателями (сч. 60, 62)

Учет резерва по сомнительным долгам (сч. 63)

Учет расчетов по налогу на добавленную стоимость (сч. 19, 90.3, 68.2, 76.АВ, 76.ВА)

Учет расчетов по кредитам и займам (сч. 66, 67)

Учет прочих доходов и расходов (сч. 91)

Учет конечного финансового результата, прибыли и убытки (сч. 99)

Учет нераспределенной прибыли и целевого финансирования

Учет капитала (80, 81, 82, 83, 84, 86 счета)

Состав финансовых вложений и условия принятия их к бухгалтерскому учету (58, 59 счета)

Оценка финансовых вложений (58 счет)

Учет расчетов с поставщиками и покупателями (сч. 60, 62)

Для бухгалтерского учета расчетов с поставщиками предназначен А-П счет 60 «Расчеты с поставщиками и подрядчиками», который используется для обобщения информации о расчетах с поставщиками: за оказанные услуги, выполненные работы, отгруженные товары.

-

Субсчета П 60-01 Расчеты с поставщиками и подрядчиками -

Субсчета А 60-02 Расчеты по авансам выданным

Проводки д60, 62, к51

Часто возникают ситуации, когда между организациями заключены договоры на поставку продукции, товаров, работ, услуг, а расчеты денежными средствами не возможны. Причем у контрагентов имеются взаимные кредиторские и дебиторские задолженности. В таких случаях взаимные обязательства возможно прекратить при помощи проведения взаимозачетных операций.

В соответствии с нормами ст. 410 Гражданского кодекса РФ для проведения взаимозачета необходимо соблюдение двух условий:

-

однородность встречных требований; -

факт наступления срока погашения обязательств.

Однородные встречные требования – это требования, которые могут быть сведены к эквиваленту, например, обязательства сторон друг перед другом должны быть качественно сопоставимы (товары и товары).

Обязательным условием, предшествующим взаимозачетной операции, является сверка взаиморасчетов и оформление акта этой сверки. Акт составляют по данным бухгалтерского учета сторон в произвольной форме, в нем указывают: номера договоров и первичных документов, по которым возникли задолженности, суммы задолженностей с выделением НДС.

После оформления акта сверки одна из сторон в письменной форме представляет акт о проведении зачета, подписанное руководителем организации и главным бухгалтером. После получения этого акта другой стороной, взаимозачетная сделка вступает в силу.

Учет резерва по сомнительным долгам (сч. 63)

Сумма резерва по сомнительным долгам, исчисленная на последний день отчетного (налогового) периода по результатам инвентаризации дебиторской задолженности, отражается на П счете

63 «Резервы по сомнительным долгам».

В бухгалтерском учете создание резерва оформляется следующей записью:

Проводка д91, к63

Списание суммы резерва по сомнительным долгам на дату погашения покупателем задолженности, ранее признанной организацией сомнительной, отражается следующим образом.

Проводка д63, к62

Списание суммы ранее созданного резерва по сомнительным долгам при получение денежных средств

Проводка д63, к91

Если долг так и не был возвращен, то необходимо списать суммы невостребованных долгов, ранее признанных организацией сомнительными, следующим образом:

Проводка д91, к62

Списаны суммы дебиторской задолженности долгов при недостатке суммы созданного резерва.

Проводка д63, к90

Помимо этого в течение пяти лет с момента списания долга, с целью наблюдения за возможностью его взыскания в случае изменения имущественного положения должника, эту сумму необходимо отражать по дебету забалансового счета 007 «Списанная в убыток задолженность неплатежеспособных дебиторов».

Учет расчетов по налогу на добавленную стоимость (сч. 19, 90.3, 68.2, 76.АВ, 76.ВА)

Налог на добавленную стоимость (НДС) представляет собой форму изъятия в бюджет добавленной стоимости, создаваемой на всех стадиях производства товаров, работ и услуг.

В налоговую базу включается выручка от продажи товаров (работ, услуг), определяемая исходя из всех доходов, связанных с расчетами по оплате товаров (работ, услуг), полученных в денежной и (или) натуральной формах.

М

Н

Сумма НДС, подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода как сумма налога, начисленная за проданные товары (работы, услуги), уменьшенная на сумму налоговых вычетов, предъявленных при приобретении товаров (работ, услуг) для производственной деятельности или иных операций, признаваемых объектами налогообложения, а также для перепродажи.

Порядок определения налоговых вычетов определяется в ст. 171 НК РФ.

Все плательщики НДС обязаны составлять счета-фактуры при совершении операций по реализации товаров (работ, услуг), вести журналы учета полученных и выставленных счетов-фактур, книги покупок и книги продаж.

С

Ставки налога на добавленную стоимость устанавливаются в следующих размерах:

а) 0% — по перечню, определенному Налоговым кодексом Российской Федерации, частью второй, статьей 164, пунктом 1;

б) 10% — по продовольственным товарам и по товарам для детей согласно перечню, определенному Налоговым кодексом Российской Федерации, частью второй, статьей 164, пунктом 2;

в) 20 % - в других случаях и по остальным товарам (работам, услугам).

Для отражения в бухгалтерском учете хозяйственных операций, связанных с приобретенным НДС, используются активный счет 19 «Налог на добавленную стоимость по приобретенным ценностям» и пассивный счет 68/02 «Расчеты по налогам и сборам».

Счет 19 «НДС по приобретенным ценностям» имеет следующие субсчета:

1 «НДС при приобретении основных средств»,

2 «НДС по приобретенным нематериальным активам»

3 «НДС по приобретенным материально-производственным запасам».

4 «НДС по приобретенным материально-производственным запасам».

Д-т 19 К-т 60,76,71. Одновременно с принятием к учету Д-т 10,41,20,25,26,44 К-т 60,76,71

Суммы НДС, подлежащие возмещению из бюджета, списываются с кредита счета 19 «НДС в дебет счета 68 (вычет «зачет НДС»).

Суммы НДС, начисленные за проданные им товары, продукцию, работы, услуги, отражаются Д- т 90/3 К-т 68 /2. одновременно с реализацией товаров, услуг продукции

Д-т 62 К-т 90/1

При получении авансов (предварительной оплаты) при поставке товаров, продукции, иных ценностей либо под выполнение работ (услуг), Д-т 50, 51 К-т 62. Пример 100 тыс. руб. И Одновременно отражается сумма НДС с авансов Д-т 76/АВ К-т 68 /2 16,67 тыс. руб.

При отгрузке продукции, выполнении работ (услуг) на сумму ранее учтенного НДС корректируется ранее сделанная запись: Д-т 68/2 К-т 76/АВ 16,67 тыс. руб.

При оплате поставщику аванса за продукцию (услуги) Д 60/2 К51 Пример 200 тыс. руб. Одновременно (при предоставлении счет- фактуры от поставщика) начисляется и отражается

Д -т 68/2 К 76/ВА 33,333 тыс. руб. принят НДС к вычету с выданного аванса

Д-т 76/ ВА К-т 68/2 33,333 тыс. руб. восстановлен НДС, принятый к вычету после получения товаров от поставщика.

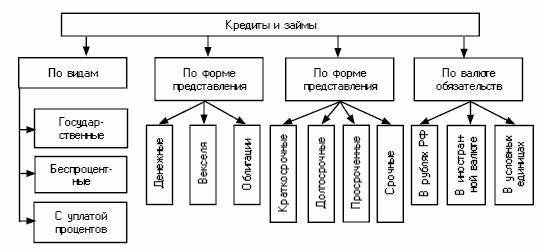

Учет расчетов по кредитам и займам (сч. 66, 67)

Заем представляет собой одну из гражданско-правовых форм кредитования.

По договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег или равное количество других полученных им вещей того же рода и качества (п. 1 ст. 807 ГК РФ). Договор займа считается заключенным с момента передачи денег или других вещей (п. 1 ст. 807 ГК РФ).

Кредитный договор является особой, самостоятельной разновидностью договора займа.

По кредитному договору банк или иная кредитная организация (кредитор) обязуется предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму с процентами (п. 1 ст. 819 ГК РФ).

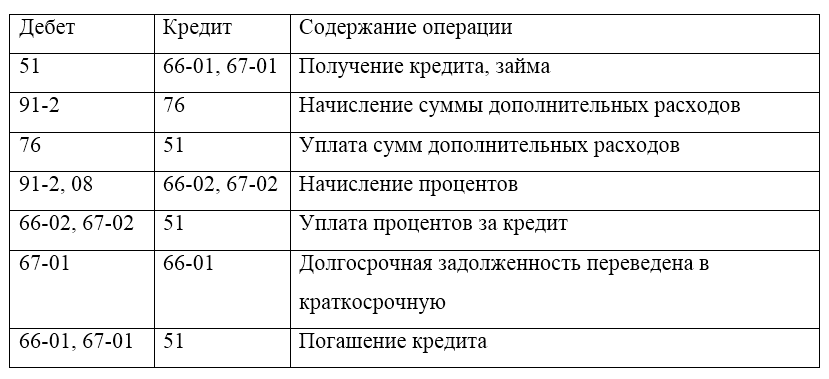

В бухгалтерском учете краткосрочная задолженность по кредитам и займам должна учитываться по кредиту пассивного счета 66 «Расчеты по краткосрочным кредитам и займам», а долгосрочная - по кредиту пассивного счета 67 «Расчеты по долгосрочным кредитам и займам».

Учет кредитов и займов в аналитическом бухгалтерском учете целесообразно организовать по двум субсчетам. На отдельном субсчете счетов 66 ,67 можно учитывать расчеты по основной сумме долга (например, на 66 субсчет 1) и отдельно расчеты по начисленным процентам (например, на 66 субсчете 2).

Дополнительные затраты, произведенные в связи с получением кредитов и займов, являются прочими расходами организации и отражаются на счете 91 «Прочие доходы и расходы». К дополнительным затратам могут относиться юридические, консультационные услуги, копировально-множительные работы, проведение экспертиз и т.д.

Если организация выдает работнику займ, в бухгалтерском учете необходимо использовать активный счет 73 «Расчеты с персоналом по прочим операциям», субсчет 1 «Расчеты по предоставленным займам».

Проводки д73,1 к50, 51