Файл: Оглавление виды хозяйственного учета 3 Бухгалтерский учет 4.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 29.10.2023

Просмотров: 2912

Скачиваний: 29

СОДЕРЖАНИЕ

Определение и основные задачи бухгалтерского учета

Система нормативного регулирования бухгалтерского и налогового учета в России

Классификация актива по составу и функциональной роли

Классификация актива по источникам образования и целевому назначению

Метод бухгалтерского учета и его элементы

Содержание и строение бухгалтерского баланса

Документирование хозяйственных операций

Учет наличных денежных средств (50 счет)

Учет безналичных расчетов (51, 52, 55, 57 счета)

Учет расчетов с подотчетными лицами (71 счет)

Учет основных средств (07, 08, 01, 02 счета)

Изменение первоначальной стоимости ОС

Документальное оформление движения ОС

Учет нематериальных активов (04, 05 счета)

Понятие, классификация и документальное оформление движения материалов

Учет и методы оценки расхода материалов

Учет затрат на производство и калькулирование себестоимости продукции

Понятие и классификация затрат на производство

Учет затрат на производство (20 счет)

Учет затрат во вспомогательном производстве (23 счет)

Учет затрат на обслуживание (25 счет)

Учет затрат на управление (26 счет)

Учет потерь от брака и прочих производственных расходов (28 счет)

Учет прочих производственных расходов

Учет расходов на продажу (44 счет)

Сводный учет затрат на производство. Учет незавершенного производства

Методы учета затрат и калькулирования фактической себестоимости продукции

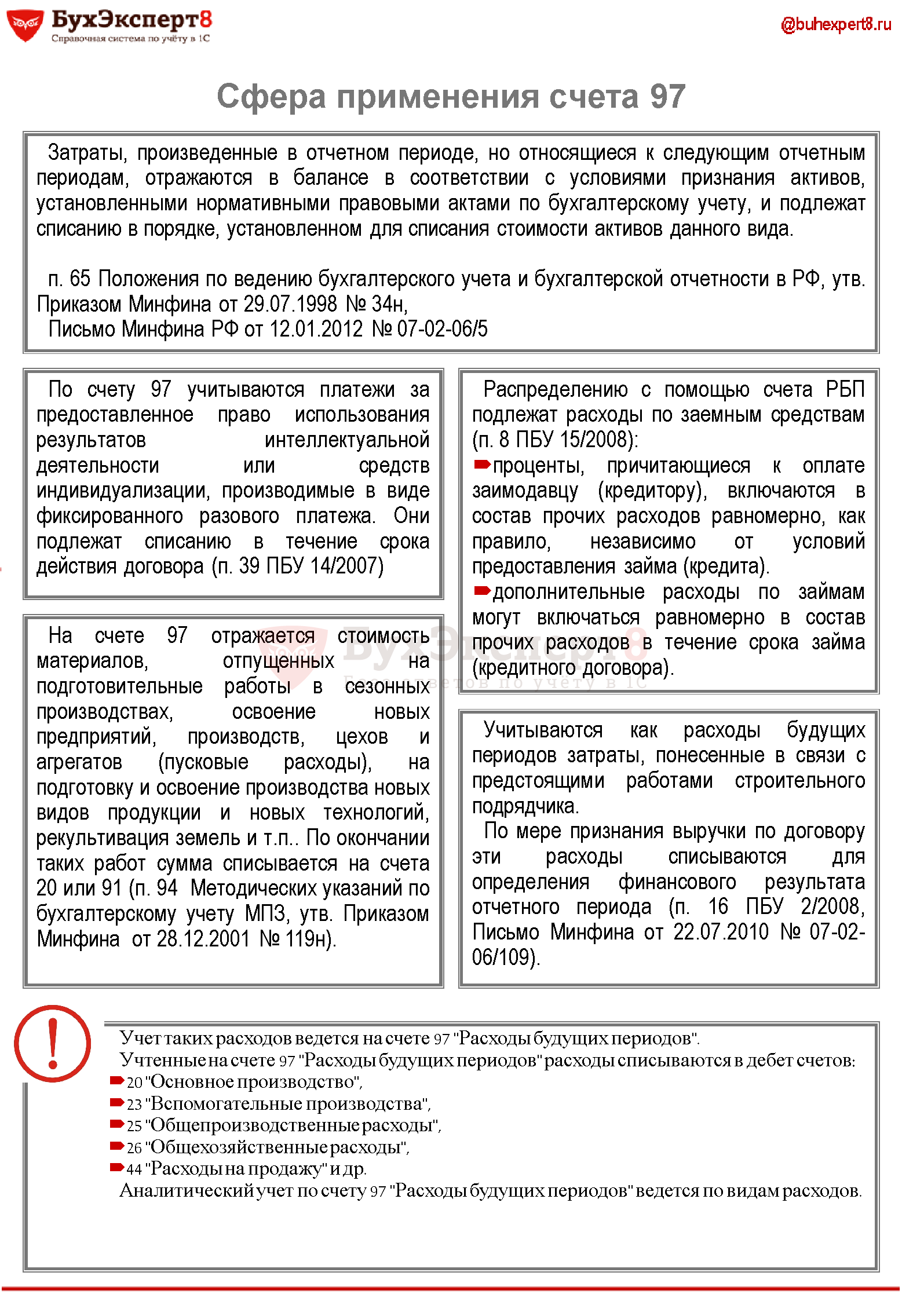

Учет расходов будущих периодов (сч.97)

Учет готовой продукции (43 счет)

Учет выпуска продукции (40 счет)

Бухгалтерский учет отгрузки и продажи готовой продукции

Учет товаров в оптовой и розничной торговле. Способы оценки товаров

Особенности применения счета «Торговая наценка» (42 счет)

Выполненные этапы по незавершенным работам (46 счет)

Учет заработной платы (70, 68.01, 69 счета)

Системы, формы и документальное оформление оплаты труда

Тарифы страховых взносов для малого и среднего бизнеса в 2022 году

Бухгалтерский учет заработной платы

Расчет пособия по больничному листу

Понятие дебиторской и кредиторской задолженности

Учет расчетов с поставщиками и покупателями (сч. 60, 62)

Учет резерва по сомнительным долгам (сч. 63)

Учет расчетов по налогу на добавленную стоимость (сч. 19, 90.3, 68.2, 76.АВ, 76.ВА)

Учет расчетов по кредитам и займам (сч. 66, 67)

Учет прочих доходов и расходов (сч. 91)

Учет конечного финансового результата, прибыли и убытки (сч. 99)

Учет нераспределенной прибыли и целевого финансирования

Учет капитала (80, 81, 82, 83, 84, 86 счета)

Состав финансовых вложений и условия принятия их к бухгалтерскому учету (58, 59 счета)

Оценка финансовых вложений (58 счет)

Сводный учет затрат на производство. Учет незавершенного производства

На предприятиях с цеховой структурой управления сводный учет должен обеспечивать выделение в себестоимости продукции затрат отдельных цехов.

На предприятиях с бесцеховой структурой управления сводный учет затрат на производство может вестись по видам продукции в целом по предприятию.

Сводный учет затрат может осуществляться двумя способами: бесполуфабрикатным и полуфабрикатным.

На основании данных сводного учета затрат на производство составляются калькуляции фактической себестоимости, которые используются для контроля за выполнением плана по себестоимости как отдельных видов, так и всей товарной продукции. Отчетные калькуляции составляются на все виды продукции, изготовленные предприятием.

1 этап. В течение месяца все затраты в соответствии с вышеизложенной методикой отражаются на общих калькуляционных счетах, дебетуются (20 «Основное производство», 23 «Вспомогательные производства») и собирательно-распределительных счетах (25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве», 97 «Расходы будущих периодов»).

2 этап. По окончании месяца учтенные на собирательно-распределительных счетах расходы, в также расходы вспомогательных производств списываются на счет основного производства:

Д-т 20 «Основное производство» К-т 23, 25, 26

3 этап. Суммы фактической себестоимости завершенной производством продукции, выполненных работ, оказанных услуг списываются на счета учета готовой продукции, ее выпуска и продаж.

При оценке готовой продукции по плановой себестоимости: Д-т 40 К-т 20

При оценке готовой продукции по фактической себестоимости: Д-т 43 К-т 20

При выполнении работ или оказании услуг: Д-т 90/2 К-т 20

Остаток на конец месяца по счету 20 «Основное производство» показывает стоимость незавершенного производства.

Незавершенное производство – это продукция, не прошедшая всех стадий производственного процесса, а также неукомплектованные изделия и не прошедшие испытаний и технической приемки.

Незавершенное производство в серийном и массовом производстве отражается в бухгалтерском балансе по фактической или плановой производственной себестоимости; по прямым статьям затрат; по стоимости сырья, материалов и полуфабрикатов.

При единичном производстве продукции незавершенное производство отражается в бухгалтерском балансе по фактически произведенным затратам.

Задание № 16. Составить корреспонденцию счетов:

-

отпущены сырье и материалы в производство на изготовление продукции д20,23,25 к 10

-

начислена заработная плата работникам основного производства д20,23,25 к70

-

списаны общепроизводственные расходы д20, к25

-

начислены страховые взносы (НС и ПЗ, ФСС) с зарплаты работников основного производства д69,к70

-

отражена фактическая себестоимость готовой продукции, выпущенной за период д90, к43

-

выданы канцтовары работникам бухгалтерии д26, к10

-

начислена заработная плата экономистам д20,44, к70

-

списаны общехозяйственные расходы д20,23, к26

-

начислены страховые взносы (НС и ПЗ, ФСС) с зарплаты работников АУП д69,к70

10. проведены расходы (услуги сторонней организации) по аренде помещения аппарата управления д62 к90

Методы учета затрат и калькулирования фактической себестоимости продукции

Калькулирование себестоимости – это определение величины затрат, приходящееся на единицу продукции.

Различают плановую, сметную и фактическую калькуляции.

Плановая калькуляция – составляется на определенный запланированный период на основе заранее установленных нормативов.

Сметная калькуляция – рассчитывается по вновь создаваемым изделиям в условиях отсутствия установленных норм.

Фактическая калькуляция – это совокупность всех затрат на производство и сбыт продукции.

На промышленных предприятиях в зависимости от вида продукции, ее сложности, типа и характера организации производства применяются следующие основные методы учета и калькулирования фактической себестоимости продукции:

Нормативный, попередельный и позаказный.

Нормативный метод – это один из способов обоснования и разработки прогнозных и плановых решений.

Этот метод применяется при массовом и серийном производстве разнообразной и сложной продукции, состоящей из большого количества деталей и узлов, на предприятиях обрабатывающих отраслей промышленности (машиностроительной и металлообрабатывающей, швейной, обувной, трикотажной, шинной, мебельной и др.).

Нормативный метод учета издержек производства позволяет устанавливать причины отклонения фактических расходов от действующих норм основных затрат и смет расходов на обслуживание производства и управление. Действующими называются обусловленные технологическим процессом нормы, по которым производится отпуск сырья и материалов на рабочие места и оплата выполненных работ. Отклонением от норм считается как экономия, так и дополнительный расход сырья, материалов, заработной платы и других производственных затрат (в том числе вызванные заменой сырья и материалов, оплатой работ, не предусмотренных технологическим процессом, доплатами за отступление от нормальных условий работы и т.п.).

Попередельный метод - метод учёта, когда затраты учитываются сначала по переделам, а затем распределяются по изделиям, для чего рассчитывается себестоимость промежуточных полуфабрикатов.

Позаказный метод - метод учёта затрат, оценивающий отдельные заказы (работы, контракты, проекты, партии изделий).

Учет расходов будущих периодов (сч.97)

Учет готовой продукции (43 счет)

Готовая продукция (ГП) – это

Бухгалтерский учет готовой продукции осуществляется на основании первичных учетных документов (накладных, приемных актов, спецификаций и др.) на активном счете 43 «Готовая продукция».

Участие ГП в финансовых результатах организации:

Готовая продукция, как правило, должна сдаваться на склад организации, за исключением крупногабаритных изделий и иной продукции, сдача на склад которых затруднена по техническим причинам.

Организация учета готовой продукции должна обеспечить формирование информации о наличии и движении готовой продукции по местам хранения, а также возможность осуществления контроля за сохранностью готовых изделий.

Учет готовой продукции осуществляется в количественных и стоимостных показателях. Количественный учет готовой продукции ведется в единицах измерения, принятых в данной организации, исходя из ее физических свойств (объем, вес, площадь, линейные единицы или поштучно).

Данные аналитического и синтетического учета готовой продукции должны обеспечивать получение необходимых данных для составления бухгалтерской отчетности.

С этой целью в качестве учетных цен на готовую продукцию могут применяться:

а) фактическая производственная себестоимость;

б) нормативная себестоимость;

в) договорные цены;

Выбор конкретного варианта учетной цены принадлежит организации и должен быть отражен в ее учетной политике.

Способ учета по фактической производственной себестоимости применяется, как правило, при единичном и в мелкосерийном производстве, а также при выпуске массовой продукции небольшой номенклатуры.

Оценка готовой продукции по нормативной себестоимости