Файл: Оглавление виды хозяйственного учета 3 Бухгалтерский учет 4.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 29.10.2023

Просмотров: 2907

Скачиваний: 29

СОДЕРЖАНИЕ

Определение и основные задачи бухгалтерского учета

Система нормативного регулирования бухгалтерского и налогового учета в России

Классификация актива по составу и функциональной роли

Классификация актива по источникам образования и целевому назначению

Метод бухгалтерского учета и его элементы

Содержание и строение бухгалтерского баланса

Документирование хозяйственных операций

Учет наличных денежных средств (50 счет)

Учет безналичных расчетов (51, 52, 55, 57 счета)

Учет расчетов с подотчетными лицами (71 счет)

Учет основных средств (07, 08, 01, 02 счета)

Изменение первоначальной стоимости ОС

Документальное оформление движения ОС

Учет нематериальных активов (04, 05 счета)

Понятие, классификация и документальное оформление движения материалов

Учет и методы оценки расхода материалов

Учет затрат на производство и калькулирование себестоимости продукции

Понятие и классификация затрат на производство

Учет затрат на производство (20 счет)

Учет затрат во вспомогательном производстве (23 счет)

Учет затрат на обслуживание (25 счет)

Учет затрат на управление (26 счет)

Учет потерь от брака и прочих производственных расходов (28 счет)

Учет прочих производственных расходов

Учет расходов на продажу (44 счет)

Сводный учет затрат на производство. Учет незавершенного производства

Методы учета затрат и калькулирования фактической себестоимости продукции

Учет расходов будущих периодов (сч.97)

Учет готовой продукции (43 счет)

Учет выпуска продукции (40 счет)

Бухгалтерский учет отгрузки и продажи готовой продукции

Учет товаров в оптовой и розничной торговле. Способы оценки товаров

Особенности применения счета «Торговая наценка» (42 счет)

Выполненные этапы по незавершенным работам (46 счет)

Учет заработной платы (70, 68.01, 69 счета)

Системы, формы и документальное оформление оплаты труда

Тарифы страховых взносов для малого и среднего бизнеса в 2022 году

Бухгалтерский учет заработной платы

Расчет пособия по больничному листу

Понятие дебиторской и кредиторской задолженности

Учет расчетов с поставщиками и покупателями (сч. 60, 62)

Учет резерва по сомнительным долгам (сч. 63)

Учет расчетов по налогу на добавленную стоимость (сч. 19, 90.3, 68.2, 76.АВ, 76.ВА)

Учет расчетов по кредитам и займам (сч. 66, 67)

Учет прочих доходов и расходов (сч. 91)

Учет конечного финансового результата, прибыли и убытки (сч. 99)

Учет нераспределенной прибыли и целевого финансирования

Учет капитала (80, 81, 82, 83, 84, 86 счета)

Состав финансовых вложений и условия принятия их к бухгалтерскому учету (58, 59 счета)

Оценка финансовых вложений (58 счет)

Режим рабочего времени определяется продолжительностью рабочей недели (пятидневная либо шестидневная, по скользящему графику, с ненормированным рабочим днем, продолжительность ежедневной работы (смены), время начала и окончания работы, время перерывов в работе, число смен в сутки, чередование рабочих и нерабочих дней).

Для календарных месяцев нормативное количество часов задается производственным календарем, который утверждается ежегодно.

При сдельной системе оплаты труда заработная плата определяется исходя из установленного размера оплаты за каждую единицу продуктов труда (сдельных расценок) и количества произведенной продукции, объемов выполненных работ и оказанных услуг. Сдельная оплата труда имеет несколько видов (форм): прямая сдельная, сдельно-прогрессивная, сдельно-премиальная, косвенно-сдельная и оплата труда по конечному результату.

При прямой сдельной форме оплаты труда заработок рассчитывается путем умножения сдельной расценки на количество изготовленных деталей, полуфабрикатов, изделий, выполненных операций, работ. В зависимости от характера производства для учета выработки применяются различные первичные документы — наряд на сдельную работу (в индивидуальном или мелкосерийном производстве), маршрутный лист (в серийном производстве) и др.

При сдельно-премиальной форме размер заработной платы зависит не только от объемов выработки и сдельных расценок, но и от премии, которая устанавливается положением о премировании. Размер премии определяется, как правило, в процентах к заработной плате.

При косвенно-сдельной форме, которая применяется главным образом для оплаты труда вспомогательных рабочих, сумма заработной платы зависит от результатов и оплаты труда обслуживаемых ими основных рабочих.

Размер оплаты труда по конечному результату определяется, как правило, в процентах от установленного показателя финансово-хозяйственной деятельности (например, от суммы выручки от продажи, прибыли, иных оснований).

Оплата труда в особых условиях производится в повышенном размере по сравнению с тарифными ставками (окладами), установленными для различных видов работ с нормальными условиями труда. Оплата труда в местностях с особыми климатическими условиями (в районах Крайнего Севера и приравненных к ним местностях — Дальний Восток, Восточная Сибирь и др.), включая работу вахтовым методом, осуществляется с применением районных коэффициентов и процентных надбавок к заработной плате.

В Свердловской области районный коэффициент 1,15.

При выполнении работ различной квалификации в условиях повременной формы труд работника оплачивается по работе более высокой квалификации, при сдельной оплате — по расценкам выполняемой работы, но не ниже присвоенного работнику разряда. При совмещении профессий и исполнении обязанностей временно отсутствующего работника без освобождения от основной работы производится доплата, размер которой устанавливается по соглашению сторон трудового договора.

Работа за пределами нормальной продолжительности рабочего времени может производиться как по инициативе работника (совместительство), так и по инициативе работодателя (сверхурочная работа).

Совместительство может быть внутренним (по месту основной работы по иной профессии, специальности или должности) и внешним (по трудовому договору с другим работодателем). Работа по совместительству оплачивается в зависимости от проработанного времени или выработки.

Сверхурочная работа — работа, производимая работником по инициативе работодателя за пределами установленной продолжительности рабочего времени: ежедневно, либо за смену, а также за учетный период. Сверхурочные работы не должны превышать для каждого работника четырех часов в течение двух дней подряд и 120 часов в год. Сверхурочная работа оплачивается за первые два часа работы не менее, чем в полуторном размере, за последующие часы — не менее, чем в двойном размере. Статья 153 ТК РФ.

Работа в выходные и нерабочие праздничные дни оплачивается не менее чем в двойном размере. По желанию работника за работу в выходной или нерабочий праздничный день ему может быть предоставлен другой день отдыха. В этом случае работа в нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит. Статья 152 ТК РФ.

Оплата за каждый час работы в ночное время (с 22 до 6 час.) производится в устанавливаемом работодателем повышенном размере по сравнению с работой в нормальных условиях. Продолжительность работы в ночное время сокращается на один час. Отработанное ночное время фиксируется в табеле учета рабочего времени. Статья 154 ТК РФ, Постановление Правительства РФ от 22.07.2008 N 554 "О минимальном размере повышения оплаты труда за работу в ночное время» Доплата за ночное время минимум 20%.

Время простоя по вине работодателя, а также по причинам, не зависящим от работодателя и работника, оплачивается в размере не менее двух третей средней заработной платы работника. Время простоя по вине работника не оплачивается.

Бухгалтерский учет расчетов по оплате труда осуществляется на основании типовых форм первичных документов.

Формы первичных документов по оплате труда, которые могут быть утверждены в УП на основании унифицированных форм:

| № формы | Название формы |

| 1 | 2 |

| Т-1 | Приказ о приеме сотрудника на работу |

| Т-2 | Личная карточка работника |

| Т-3 | Штатное расписание |

| Т-4 | Учетная карточка научного, научно-педагогического работника |

| Т-5 | Приказ о переводе работника на другую работу |

| Т-6 | Приказ о предоставлении работнику отпуска |

| Т-7 | График отпусков |

| Т-8 | Приказ о прекращении трудового договора с работником |

| Т-9 | Приказ о направлении работника в командировку |

| Т-10 | Командировочное удостоверение |

| Т-11 | Приказ о поощрении |

| Т-12 | Табель учета рабочего времени и расчета заработной платы |

| Т-13 | Табель учета рабочего времени |

| Т-49 | Расчетно-платежная ведомость |

| Т-51 | Расчетная ведомость |

| Т-53 | Платежная ведомость |

| Т-54 | Лицевой счет |

Оплата непроработанного времени

К непроработанному относят

- очередной ежегодный отпуск,

- отсутствие работника по причине временной нетрудоспособности (по болезни),

- время выполнения государственных обязанностей и т.д.

Отпускные

ТК РФ предусмотрено право работника на отпуск (основной и дополнительный). Продолжительность основного отпуска составляет 28 календарных дней. Дополнительный отпуск может быть установлен как в календарных, так и в рабочих днях, а его продолжительность зависит от причин по которым он предоставлен.

Праздничные дни, приходящиеся на время отдыха, в расчет не включаются и не оплачиваются. Также в соответствии со ст. 124 ТК РФ не включаются в период ежегодно предоставляемого отпуска дни временной нетрудоспособности. То есть если во время нахождения работника в отпуске он заболел, то отпуск должен быть продлен на число календарных дней, приходящихся на дни болезни.

В

Наряду с заработной платой в денежной и неденежной формах сюда относятся также премии и вознаграждения.

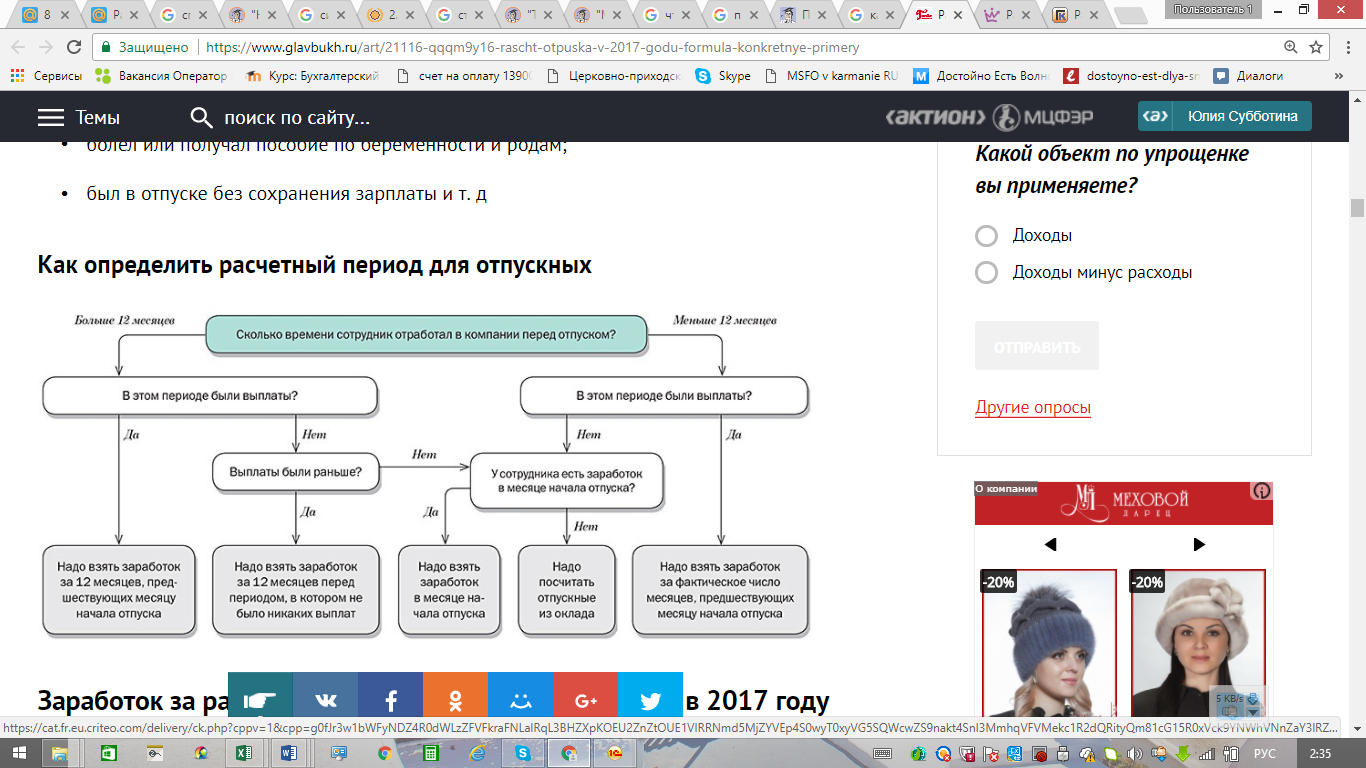

В соответствии со ст. 139 ТК РФ средний дневной заработок для исчисления отпуска определяется исходя из дохода за 12 календарных месяцев, которые предшествовали месяцу, в котором сотрудник должен уйти в отпуск. То есть для расчета среднедневного заработка необходимо суммировать заработную плату за последние 12 календарных месяцев, полученный результат разделить на 12 и на среднемесячное число календарных дней в году - 29,3 дня.

Для расчета отпускных, полученную величину необходимо умножить на количество дней отпуска.

Коэффициент 29,3 используют только в том месяце, который в расчетном периоде отработан полностью. Чтобы это выяснить, посмотрите, брал ли работник в течение этого срока отпуска

, был ли в командировке или на больничном. Если нет, то месяц отработан целиком, и при расчете отпускных его продолжительность принимают равной 29,3 дня. Отпускные начисляют исходя из этого показателя.

Если сотрудник отработал не весь месяц, то количество календарных дней в расчетном периоде пересчитайте по специальной формуле:

| | | ||||||

|---|---|---|---|---|---|---|---|

| Количество расчетных календарных дней | = | 29,3 дн. | : | Количество календарных дней в неполном месяце | х | Количество календарных дней, приходящихся на присутственное время в не полностью отработанном месяце | |

Пособия по временной нетрудоспособности

Пособия по временной нетрудоспособности выплачиваются работникам организации, с которыми заключены трудовые договоры. Основанием для начисления пособия является листок нетрудоспособности (больничный лист).

Оплата больничного в случае болезни или травмы осуществляется: первые три дня — из средств работодателя, остальные дни — из средств ФСС. В случае оформления больничного для ухода за больным родственником, прохождения лечения в санатории, по причине карантина, оплата больничного в полном объеме осуществляется из средств ФСС.

Работник имеет право обратиться за пособием в течение 6 месяцев.

Расчет больничного производится на основании электронного больничного листа (ЭБЛ), номер ЭБЛ предоставляет работодателю работник по окончании периода нетрудоспособности.

В том случае если работник только начал свою трудовую деятельность, то есть страховой стаж у него совсем маленький, пособие рассчитывается исходя из МРОТ. Есть и другие случаи, когда пособие выплачивается исходя из МРОТ: если сотрудник нарушил без уважительных причин режим, предписанный лечащим врачом, не явился в назначенный срок на осмотр ко врачу или на проведение медико-социальной экспертизы, если больничный получен вследствие алкогольного, наркотического, токсического опьянения. Сумма МРОТ определяется на дату начала БЛ.

Если работник уволился и в течение 30 календарных дней после увольнения обращается к бывшему работодателю с просьбой об оплате пособия, то эту его просьбу должны удовлетворить.