Файл: Оглавление виды хозяйственного учета 3 Бухгалтерский учет 4.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 29.10.2023

Просмотров: 2906

Скачиваний: 29

СОДЕРЖАНИЕ

Определение и основные задачи бухгалтерского учета

Система нормативного регулирования бухгалтерского и налогового учета в России

Классификация актива по составу и функциональной роли

Классификация актива по источникам образования и целевому назначению

Метод бухгалтерского учета и его элементы

Содержание и строение бухгалтерского баланса

Документирование хозяйственных операций

Учет наличных денежных средств (50 счет)

Учет безналичных расчетов (51, 52, 55, 57 счета)

Учет расчетов с подотчетными лицами (71 счет)

Учет основных средств (07, 08, 01, 02 счета)

Изменение первоначальной стоимости ОС

Документальное оформление движения ОС

Учет нематериальных активов (04, 05 счета)

Понятие, классификация и документальное оформление движения материалов

Учет и методы оценки расхода материалов

Учет затрат на производство и калькулирование себестоимости продукции

Понятие и классификация затрат на производство

Учет затрат на производство (20 счет)

Учет затрат во вспомогательном производстве (23 счет)

Учет затрат на обслуживание (25 счет)

Учет затрат на управление (26 счет)

Учет потерь от брака и прочих производственных расходов (28 счет)

Учет прочих производственных расходов

Учет расходов на продажу (44 счет)

Сводный учет затрат на производство. Учет незавершенного производства

Методы учета затрат и калькулирования фактической себестоимости продукции

Учет расходов будущих периодов (сч.97)

Учет готовой продукции (43 счет)

Учет выпуска продукции (40 счет)

Бухгалтерский учет отгрузки и продажи готовой продукции

Учет товаров в оптовой и розничной торговле. Способы оценки товаров

Особенности применения счета «Торговая наценка» (42 счет)

Выполненные этапы по незавершенным работам (46 счет)

Учет заработной платы (70, 68.01, 69 счета)

Системы, формы и документальное оформление оплаты труда

Тарифы страховых взносов для малого и среднего бизнеса в 2022 году

Бухгалтерский учет заработной платы

Расчет пособия по больничному листу

Понятие дебиторской и кредиторской задолженности

Учет расчетов с поставщиками и покупателями (сч. 60, 62)

Учет резерва по сомнительным долгам (сч. 63)

Учет расчетов по налогу на добавленную стоимость (сч. 19, 90.3, 68.2, 76.АВ, 76.ВА)

Учет расчетов по кредитам и займам (сч. 66, 67)

Учет прочих доходов и расходов (сч. 91)

Учет конечного финансового результата, прибыли и убытки (сч. 99)

Учет нераспределенной прибыли и целевого финансирования

Учет капитала (80, 81, 82, 83, 84, 86 счета)

Состав финансовых вложений и условия принятия их к бухгалтерскому учету (58, 59 счета)

Оценка финансовых вложений (58 счет)

Если возникают положительные курсовые разницы, оформляется бухгалтерская запись:

Д-т 50 «Касса», субсчет «Касса в иностранной валюте» К-т 91/1 «Прочие доходы».

При отрицательной курсовой разнице в бухгалтерском учете оформляется такая запись:

Д-т 91 К-т 52

На субсчете 50-1 «Касса организации» учитываются денежные средства, находящиеся в кассе организации.

Субсчет 50-2 «Операционная касса» открывается по необходимости организациями, если: используются наличные денежные средства

Субсчет 50-3 «Денежные документы» предназначен для обособления информации о движении денежных документов, в состав которых входят: почтовые марки, путевки, авиа-, жд-билеты, талоны на питание

Проводки? Поступление денежных средств в кассу организации учитывается по дебету счета 50 «Касса» и кредит у различных счетов в зависимости от осуществляемой хозяйственной операции:

Проводки? Выдача денежных средств из кассы организации учитывается по кредиту счета 50 «Касса» и дебету различных счетов:

Контроль за соблюдением кассовой дисциплины и правильностью проведения кассовых операций осуществляется с помощью проведения ревизий, которые проводятся в установленные руководителем предприятия сроки, а также при смене кассиров. В ходе осуществления ревизии должна проводиться полная проверка всей денежной наличности и других ценностей, находящихся в кассе предприятия. Фактические остатки денежных средств сверяются с данными кассовой книги и члены ревизионной комиссии, назначенной руководителем, оформляют акт.

При выявлении недостач или излишков денежных средств или других ценностей в акте указывается соответствующая сумма и причины и обстоятельства возникновения несоответствия фактических данных и данных бухгалтерского учета.

Задание № 6. Составить проводки:

-

Выявлены излишки в кассе д50, к91

Выявлены излишки в кассе д50, к91

-

Выявлена недостача в кассе Д94, к50

-

Списана недостача после установления виновника Д73, К94

-

Списана недостача (если виновник не установлен) К94

-

Поступили денежные средства в кассу от виновного лица за выявленную недостачу Д73.2, К70 (?)

Учет безналичных расчетов (51, 52, 55, 57 счета)

Осуществление безналичных расчетов происходит посредством открытия банками организациям расчетных и специальных счетов.

Расчетный счет – это счёт в банке, позволяющая выполнять финансовые операции, вести учет денежных средств.

Для открытия расчетного счета в банк необходимо:

* учредительные док-ты

* свид-во инн

* выписка из егрюл

* документы, подверждающие полномочия

Нормативные акты, регулирующие безналичные расчеты

-

ЦЕНТРАЛЬНЫЙ БАНК РФ от 29 июня 2021 г. N 762-П ПОЛОЖЕНИЕ О ПРАВИЛАХ ОСУЩЕСТВЛЕНИЯ ПЕРЕВОДА ДЕНЕЖНЫХ СРЕДСТВ

-

Приказ Минфина России от 12.11.2013 N 107н "Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации" -

статья 855 Гражданского кодекса - очередность платежей:

| 1 | исполнительные документы по причинению вреда здоровью, жизни; алименты |

| 2 | исполнительные документы по выходным пособиям, оплате труда с работающими и бывшими работниками; выплата вознаграждений авторам за результаты интеллектуальной деятельности |

| 3 | платежные документы по оплате труда; поручения налоговых органов по налогам, сборам; поручения органов контроля по страховым взносам в гос. внебюджетные фонды (в предыдущей редакции указаны ПФР, ФСС, ФОМС) |

| 4 | другие исполнительные документы |

| 5 | остальные платежные документы в порядке календарной очереди |

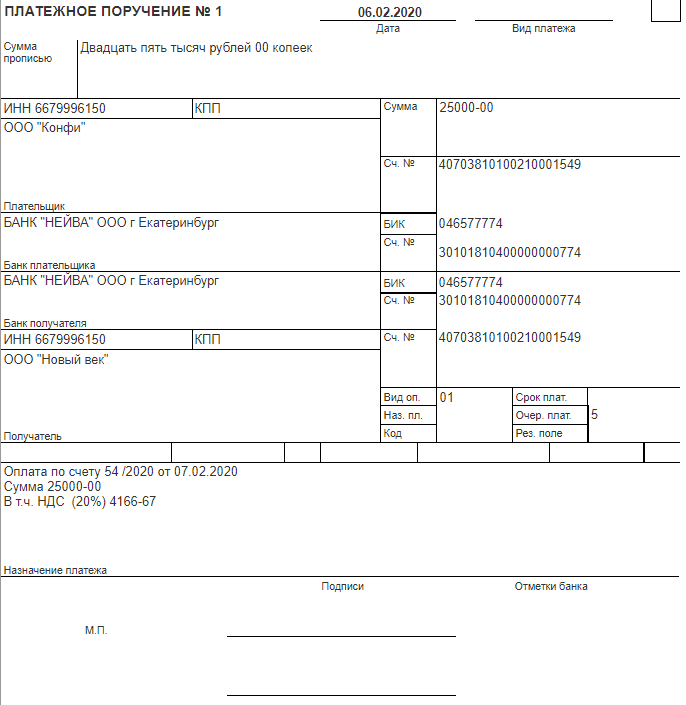

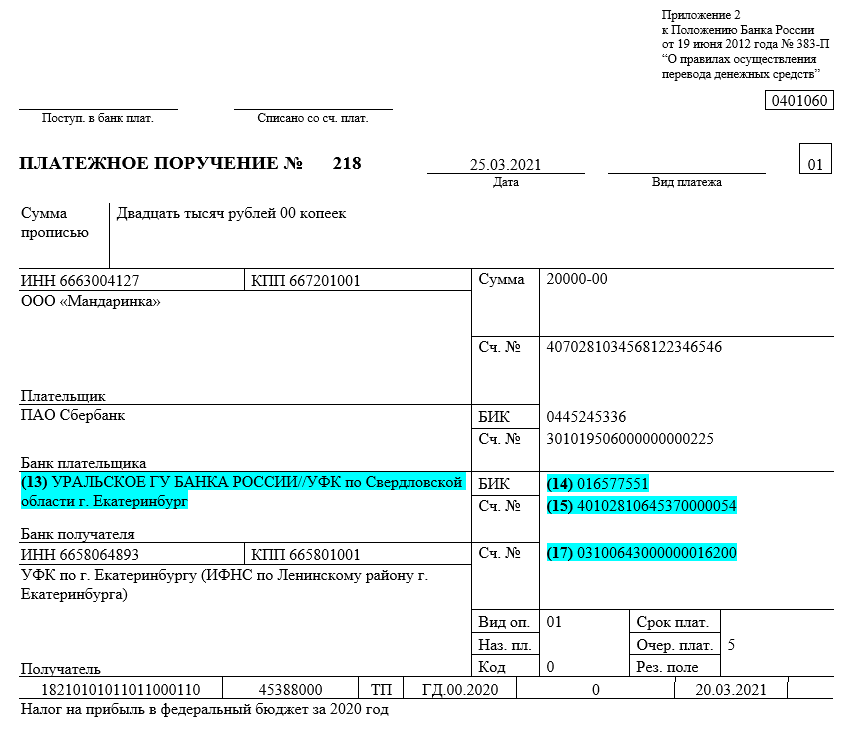

При осуществлении безналичных расчетов в качестве первичных документов используются следующие расчетные документы: платежные поручения, платежные требования, чеки, инкассовые поручения и аккредитивы.

Платежные поручения применяются для списания средств в целях осуществления расчетов за поставленные товары, выполненные работы, оказанные услуги; выплат в бюджеты и внебюджетные фонды

; возврата кредитов и т.д.

Платежные поручения можно составить онлайн на уплату налогов, страховых взносов (кроме страховых взносов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний) https://service.nalog.ru/ Платежное поручение и инструкции на уплату страховых взносов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний можно скачать на сайте ФСС.

Изменения в реквизитах при уплате в бюджет и в внебюджетные фонды будут осуществлятся на новых казначейских счетах. Планируется переход начиная с 01.05.2021 года, измененные реквизиты 13,14,15,16 (выдено синим цветом в платежке)

Чек – это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю.

Чекодателем является юридическое лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков. Чекодержателем является юридическое лицо, в пользу которого выдан чек, а плательщиком - банк, в котором находятся денежные средства чекодателя.

Чековые книжки выдаются владельцам счетов по предъявлению заявления и, являясь бланками строгой отчетности, хранятся в сейфе организации.

Помимо проведения взаиморасчетов при помощи денежных чеков осуществляется получение денежных средств с расчетного счета в кассу организации. Денежный чек заполняется вручную и подписывается руководителем и главным бухгалтером организации. При этом в чеке указываются цели, на которые предполагается израсходовать получаемую сумму: выплата заработной платы, выплата пособий, командировочные и хозяйственные расходы и т.д.

Аккредитив – это счёт, открытый в банке, с которого автомотически списываются денежные средства в сторону того, кто оказывал услуги заказчику и пользователю данного счёта

Инкассовое поручение - является расчетным документом, на основании которого производится списание денежных средств со счетов плательщиков в бесспорном порядке.

Инкассовые поручения применяются:

* при взыскании денежных средств гос.органами

* при исполнительных листах

Объявления на взнос наличными - это документ, который подаёт ооо или ип для пополнения расчетного счёта наличными для оплаты с контрагентами

Для бухгалтерского учета движения безналичных денежных средств организации планом счетов финансово-хозяйственной деятельности предусмотрен активный синтетический счет 51 «Расчетные счета», операции по которому отражаются на основании банковских выписок. Данный счет дебетуется при поступлении денежных средств на счета организации и кредитуется при списании денежных средств с расчетного счета организации.

При наличии у организации нескольких расчетных счетов аналитический учет организуется в разрезе каждого из них.

Поступление денежных средств на расчетный счет организации учитывается по дебету счета 51 «Расчетные счета» и кредиту различных счетов в зависимости от осуществляемой хозяйственной операции:

Задание № 7. Составить корреспонденцию счетов:

-

на расчет поступили денежные средства от покупателей д51, к90.1

-

выплачена заработная плата сотрудникам с расчетного счета на карточный счет Д70, К51

-

с расчетного счета произведена оплата поставщику за канцтовары Д60.1 К51

-

с расчетного счета погашена задолженность по НДФЛ Д68, К51

-

погашена задолженность по отчислениям в пенсионный фонд с расчетного счета Д.69, К51

«Специальные счета в банках» 55 Активный счет. Данный счет дебетуется при поступлении денежных средств на специальные счета и кредитуется при списании денежных средств со специальных счетов.