Файл: Учет движения товаров на предприятиях розничной торговли.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 10.11.2023

Просмотров: 268

Скачиваний: 1

СОДЕРЖАНИЕ

ПЛАНИРУЕМЫЕ РЕЗУЛЬТАТЫ ОБУЧЕНИЯ ПО ООП

Министерство образования и науки Российской Федерации

Определения, обозначения, сокращения, нормативные ссылки

2. охарактеризовать товар как объект бухгалтерского учета;

1 Методологические аспекты учета движения товаров в торговле

1.1 Характеристика товара как объекта бухгалтерского учета

Рисунок 8 – Форма счет - фактуры

2 Учет движения товаров в розничном торговом предприятии ООО «Зодчий» г.Тайга

2.2 Документальное оформление учета движения товаров

3.1 Общая характеристика проблемных областей

3.2 Проведение аудита учета движения товаров

Анализ корпоративной социальной ответственности ООО «Зодчий»

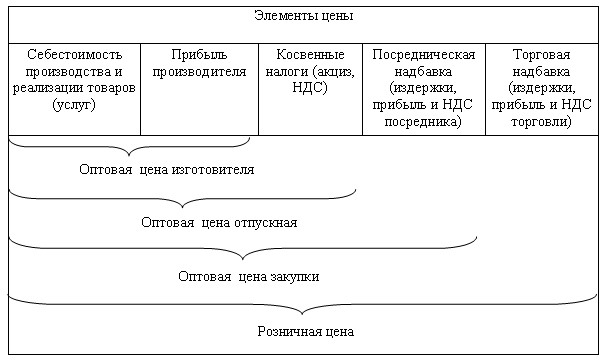

Закупочная цена характерна для сельскохозяйственной продукции, она отражает цену приобретения продукции у производителя. Закупочная и оптовая цены по смыслу похожи друг на друга, но оптовая цена рассматривается как цена любого товара, который поставщик реализует покупателюдля перепродажи или использования. Розничные цены включают надбавки к оптовой цене и представляют собой стоимость реализации товара конечному потребителю для личного использования без получения выгоды, что является одним из признаков оптовых цен. Хотя оптовые цены на товары могут действовать и для категорий розничных потребителей в случае мелкооптовой торговли или при некоторых других условиях. Структура формирования цены представлена на рисунке 3.

Рисунок 3 – Формирование цены

Цена является основой для определения товарооборота, который представляет собой денежное выражение объема проданных товаров за период времени. Положения о цене товара устанавливает ст.485 ГК РФ, определяющая основные условия по умолчанию, которые будут действовать в процессе реализации, если иное не оговаривается условиями договоров, действующих в торговой деятельности. Розничная цена, применимая в сфере розничной торговли, формируется на основе торговой наценки, что определяет возможности торговых организаций к получению прибыли. Она представляет собой разницу между продажной и оптовой ценой. Таким образом, розничная цена в торговле, организации в которой являются плательщиками ЕНВД, представляет собой сумму покупной стоимости товара и торговой наценки на него [23, c.54].

1.2 Особенности синтетического и аналитического учета товаров

в оптовой и розничной торговле

Несмотря на регламентацию бухгалтерского и налогового учетасо стороны законодательства, предприятия обладают определенной свободой действий при выборе форм учета, что закрепляется в учетной политике. Федеральный закон от 06.12.2011 №402-ФЗ (ред. от 04.11.2014) «О бухгалтерском учете»определяет учетную политику как совокупность способов ведения экономическим субъектом бухгалтерского учета, которые определяет для себя организация для осуществления бухгалтерского учета.

На основании плана бухгалтерских счетов торговая организация разрабатывает рабочий план счетов, которые она использует для ведения своей деятельности. Возможна ситуация, когда в рабочий план счетов добавляются необходимые субсчета, или сокращаются неиспользуемые, что определяется спецификой предприятия. Субсчета связаны с ведением аналитического учета, что позволяет организовать детальный аналитический учет, удобный для работы. Учетная политика предусматривает и выбор формы бухгалтерского учета, которые представляют собой учетной регистрации первичных данных, заполнение учетных регистров. Учетные регистры – это формы обобщения учетных записей; применяют регистры аналитического и синтетического учета [27, c.194].

В настоящее время используемыми формами бухгалтерского учета являются журнально-ордерная, рассмотренная ниже; мемориально-ордерная; автоматизированная.

Журнально-ордерная форма учета применяет линейно-позиционный способ записи и формирования накопительных регистров. Основным учетным регистром являются журналы – ордера, записи в которые вносят по месячным итогам из накопительных ведомостей, а также по мере поступления документов. Каждый журнал-ордер отражает данные по одному счету, хотя допустимо и включение и нескольких счетов, близких по экономическому содержанию. Кредитовые обороты отражаются в журналах – ордерах, а дебетовые – в ведомостях, что позволяет записывать сумму одной операции записывается один раз. Журналы-ордера заполняются в течение календарного месяца, а затем итоговые обороты в Главную книгу, которая заполняется в течение одного года и обобщает данные текущего учета.

Розничная торговля ориентирована на применение системы налогообложения по единому налогу на вмененный доход (ЕНВД), а малые торговые предприятия применяют, как правило, упрощенную систему налогообложения (УСНО), которые отличаются для методологии ведения бухгалтерского учета составом учетных регистров.

В целом система проведения операций по бухгалтерскому учету в торговых операциях регламентирована и имеет следующую структуру действий, представленную на рисунке 4.

Рисунок 4 – Последовательность операций отражения движения товаров в бухгалтерском учете

Синтетический учет товаров ведется с использованием счетов 41, 42, 45, 90.

Основным счетом, который используется для отражения состояния товаров и их движения в торговле является счет 41 «Товары».

Он используется для обобщения информации, которая характеризует наличие и движение товаров, которые относятся к категории товаров и должны быть реализован.

Также на этом счете учитывается тара, используемая в торговом процессе. К счету открываются следующие субсчета:

-

субсчет 1 «Товары на складах»; -

субсчет 2 «Товары в розничной торговле»; 3) субсчет 3 «Тара под товаром и порожняя»; 4) субсчет 4 «Покупные изделия».

При необходимости могут быть открыты и другие субсчета.

Счет 41 активный, сальдо по нему дебетовое, дебет отражает поступление товара и тары, а кредит - выбытие.

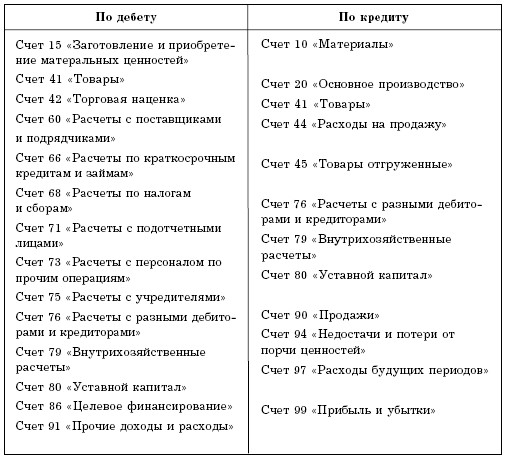

Счет 41 корреспондирует со счетами, представленными в таблице 1.

Таблица 1 – Корреспондирующие счета к счету 41 «Товары»

В учетной политике закрепляется способ учета товаров:

-

по покупным ценам; -

по фактической себестоимости; -

по учетным ценам; -

по продажным ценам.

Покупные цены характерны для использования предприятиями оптовой торговли.

В розничной торговле используются метод учета по фактической стоимости или по продажным ценам, которые предполагают выделение торговой наценки. Последний применяется не слишком часто в практике.

При поступлении товаров из стоимости фактического приобретения должен быть выделен НДС по ставке, установленной на данный вид товаров.

После перечисления оплаты продавцу товаров НДС принимается к вычету.

Для учета наценок при приобретение по продажным ценам используется счет 42 «Торговая наценка», который используется только в кредитовой части проводок.

Суммы наценок при выбытии товаров по разным причинам сторнируются с кредита счета 42.

Счет 42 корреспондирует со следующими счетами:

-

41 «Товары»; -

44 «Расходы на продажу»; -

90 «Продажи»; -

94 «Недостачи и потери от порчи ценностей».

Аналитический учет по счету 42 обеспечивает отражениеразниц в ценах, которые относятся к категориям товаров реализуемых и отгруженных.

Если выручка от продажи товаров по разным причинам не может быть какое – то время, то используется счет 45 «Товары отгруженные», который учитывает особенности перехода права собственности на товар. Это также характерно для оптовой торговли.

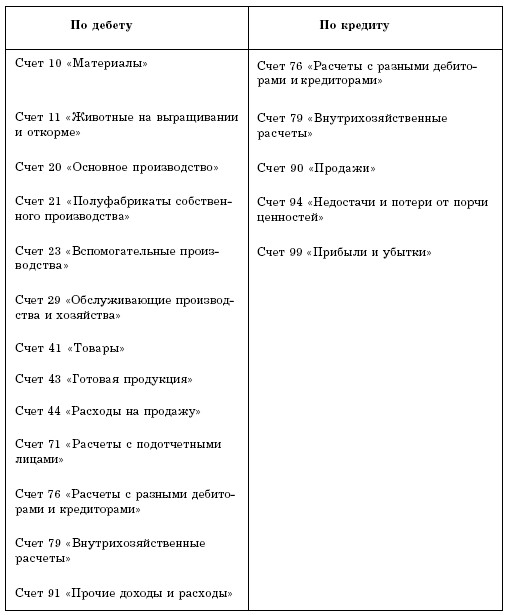

Счет активный, поэтому отражение движения товаров по нему совпадает с движением по счету 41, рассмотренному выше. Аналитический учет ведется по местонахождению товаров и в разрезе товаров. Допускаемые корреспонденции отражены в таблице 2.

После получения оплаты, т.е. момента фактического получения выручки от реализации, товар списывается на счет 41, то есть отражается его фактическое выбытие.

Таблица 2 - Корреспондирующие счета к счету 45 «Товары отгруженные»

Торговля – это основной вид деятельности магазинов, в связи с этим на предприятиях торговли также используется счет 90 «Продажи», который позволяет отразить фактическую себестоимость реализованных товаров, право собственности на которые переходит к покупателю.

Счета 90 имеет следующие субсчета:

-

субсчет 1 «Выручка»; -

субсчет 2 «Себестоимость продаж»; -

субсчет 3 «Налог на добавленную стоимость»; 4) субсчет 9 «Прибыль/убыток от продаж».

Фактическая себестоимость товаров отражается с применением методов оценки:

-

по себестоимости единицы товара; -

по средней себестоимости товара; -

по себестоимости первых по времени приобретений (ФИФО).

Если возникает ситуация, требующая снижение цен на товары по разным причинам, то необходимо проводить уценку таких товаров. Превышение цены реализации уцененных товаров соответствует схемам отражения по стоимости приобретения, в противном случае используется метод, ориентированный на продажные цены [21, c.188].

В приложении А отражены типовые бухгалтерские проводки, позволяющие отразить в учете операции, связанные с движением товаров.

В процессе движения и реализации товаров в торговых организация формируются издержки обращения, отражаемые на счете 44 «Издержки обращения», на который относят расходы и потери, которые связаны с процессом реализации товаров.

В бухгалтерских проводках используется счет 60 «Расчеты с поставщиками и подрядчиками», который отражает формируемую кредиторскую задолженность торговой организации перед поставщиками товаров (оптовыми продавцами, производителями).

Также в корреспонденциях счетов используются счета 19 «НДС по приобретенным ТМЦ», 68 «Расчеты с бюджетом», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению», 02 «Амортизация основных средств», 76 «Расчеты с прочими дебиторами и кредиторами», 71 «Расчеты с подотчетными лицами».

Принятие товаров на ответственное хранение отражается на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение», комиссионные товары отражаются на забалансовом счете 004 «Товары, принятые на комиссию».

Аналитический учет позволяет детализировать показатели в денежном и натуральном выражении. Он связан с синтетическим, ведение аналитики выполняет выделение рассмотренных выше субсчетов. Ведение аналитического учета в торговых организация регламентируют «Методические рекомендации по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли» (утв. письмом Роскомторга от 10 июля 1996 г. № 1-794/32-5).