Файл: Учет движения товаров на предприятиях розничной торговли.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 10.11.2023

Просмотров: 264

Скачиваний: 1

СОДЕРЖАНИЕ

ПЛАНИРУЕМЫЕ РЕЗУЛЬТАТЫ ОБУЧЕНИЯ ПО ООП

Министерство образования и науки Российской Федерации

Определения, обозначения, сокращения, нормативные ссылки

2. охарактеризовать товар как объект бухгалтерского учета;

1 Методологические аспекты учета движения товаров в торговле

1.1 Характеристика товара как объекта бухгалтерского учета

Рисунок 8 – Форма счет - фактуры

2 Учет движения товаров в розничном торговом предприятии ООО «Зодчий» г.Тайга

2.2 Документальное оформление учета движения товаров

3.1 Общая характеристика проблемных областей

3.2 Проведение аудита учета движения товаров

Анализ корпоративной социальной ответственности ООО «Зодчий»

Аналитический учет ведется в разрезе [22, c.175]:

-

хозяйствующих субъектов, -

материально - ответственных лиц (МОЛ) по товарному ассортименту.

Также может использоваться и любой другой разрез, который необходим предприятию. Ведение аналитического учета позволяет следить за движением товаров, выявлять недостачи, определять рентабельность.

Аналитический учет полезен для крупных торговых предприятий, которые имеют отделы и структурные подразделения, но для малых торговых предприятий использование аналитического учета не всегда обосновано и добавляет бесполезную работу бухгалтеру.

Аналитика по МОЛ позволяет видеть состояние приема, хранения и отпуска товаров, наличие недостач или излишков товаров.

В практической деятельности аналитический учет товаров ведется по ассортименту товара и по каждому наименованию. Для характеристики дебиторской и кредиторской задолженности в оптовой торговле аналитический учет ведется в разрезе поставщиков, покупателей, отдельных договором [25, c.167].

Подробность аналитического учета поступления, хранения и выбытия товаров обеспечивает условия для облегчения бухгалтерского учета, составления отчетности, определения налогов. Для розничной торговли особенно важна правильная и подробная система организации бухгалтерского учета движения товаров, что определено прежде всего большими объемами товарных потоков, сложностью учета перемещения товаров, вероятности возникновения различных факторов, которые вызывают процессы движения товаров.

1.3 Документальное оформление операций по движению товаров

Все операции в бухгалтерском учете подтверждаются первичными документами. Оформление документов напрямую затрагивает материальную сторону деятельности торговой организации.

Оформление документов в торговле регламентируют «Методические рекомендации по учету и оформлению операции приема, хранения и отпуска товаров в организациях торговли» (утв. письмом Роскомторга от 10 июля 1996 г. № 1-794/32-5).

Ответственность за оформление, достоверность и своевременную передачу документом для применения в бухгалтерском учете несут лица, подпись которых стоит на документе.

Формы документов определяются торговой организацией в соответствии с системой учетной документации

, которая в нормативном виде приводится в Альбоме форм первичной учетной документации в торговле и общественном питании (утв. Приказом Минторга РСФСР от 28 ноября

1988 г. № 229).

Помарки, подчистки, нечитаемые исправления не допускаются в первичных документах. Исправления производятся зачеркиванием и внесением правильной надписи над зачеркиванием текстом. Исправления оговариваются в документе и подтверждаются подписями и печатью. В основном первичные документы составляются в двух экземплярах.

В торговле выделяют следующие основные стадии в движение товаров:

поступление товаров, продажа [53, c.294].

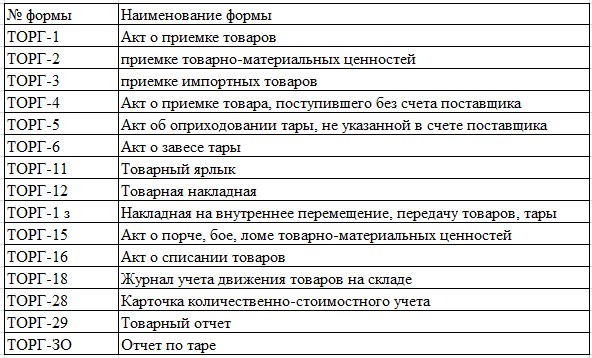

Для документального отражения используются стандартные формы документов (ТОРГ), которые приведены в таблице 3.

Таблица 3 – Перечень первичных документов для документального отражения учета движения товаров

Поступление товаров в организацию – это определенный процесс, включающий стандартный алгоритм действий всех участников процесса: представителя поставщика, покупателя, материально – ответственного лица, заведующего складом, бухгалтера, руководства организации, что отражено на рисунке 5.

Рисунок 5 – Этапы приемки товаров по количеству и качеству

Основанием для отражения операции по приобретению товаров являются договора купли- продажи.

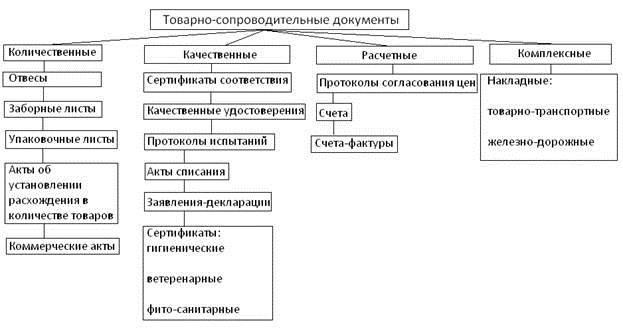

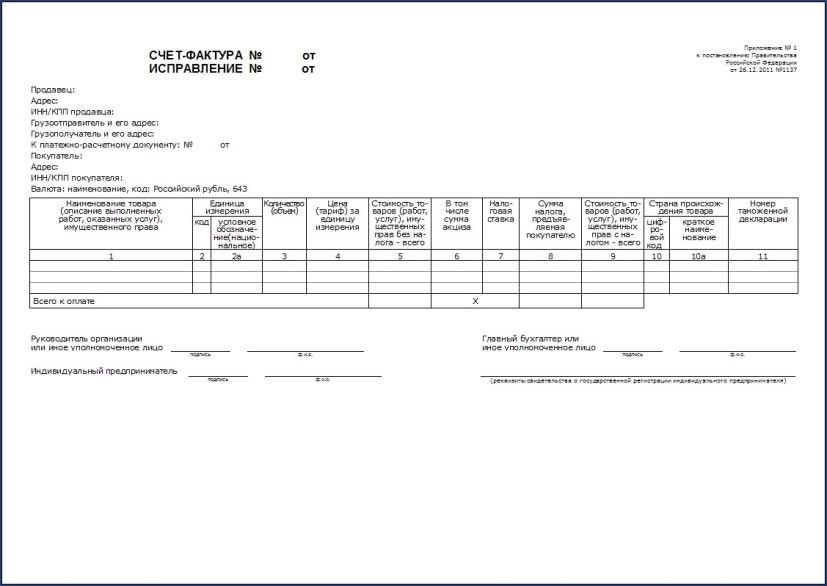

Товары поступают в организацию с сопроводительными документами - товарными накладными и счет – фактурами.

Могут быть и другие сопроводительные документы, которые представлены на рисунке 6.

Рисунок 6 – Виды товаросопроводительных документов

Товарные накладные могут рассматриваться и как приходные, и как расходные документы.

Расходным документом накладная является для поставщика, который отпускает товар; приходным – для покупателя, т.е. для самой торговой организации. Для него она является основанием для операции оприходования товара [25, c.109].

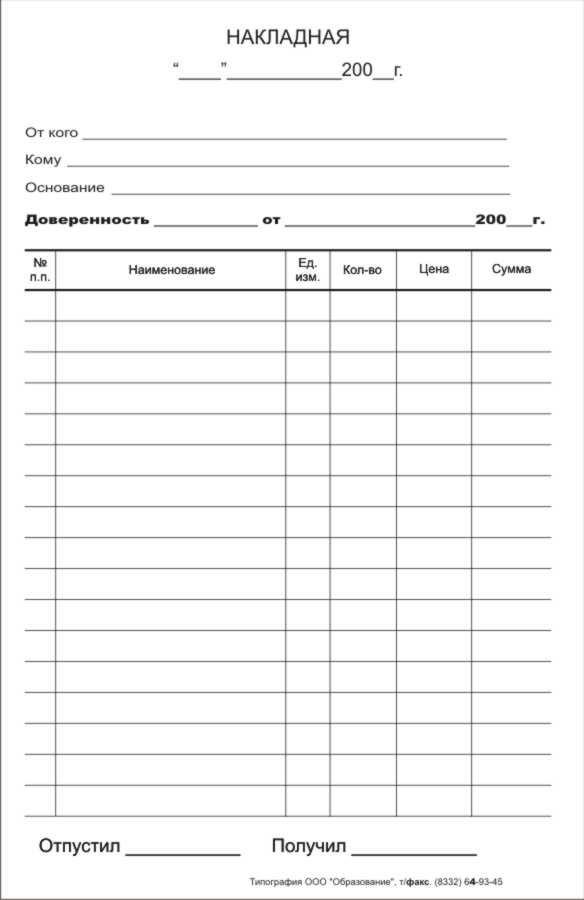

Форма накладной представлена на рисунке 7.

Рисунок 7 – Форма накладной

Накладная выписывается поставщиком при отгрузке товаров, подписывается она двумя сторонами – МОЛ поставщика и покупателя, которые соответственно сдают и принимают товар. Подписи подтверждают принятие товара в объявленном количестве, соответствующем ассортименте и по ценам, указанным в накладной. Фактические расхождения на момент приемки товаров по количеству и качеству могут быть предъявлены поставщику в форме претензий, однако, делать это необходимо до момента подписания накладной, так как она является документом, подтверждающим первоначальный осмотр товара. Одной из разновидностей накладных является товарно – транспортная накладная, к которой могут прилагаться дополнительные документы на товар, упаковочные листы, спецификации, о чем в самой накладной делается соответствующая отметка. Методические рекомендации позволяют оприходовать товар по счету и счет-фактуре.Счетфактура (форма 868а) и счет (форма 868)заполняются при наличии большого количества товаров, они являются основаниями для оплаты товаров [38, c.150]. Форма приведена на рисунке 8.

Рисунок 8 – Форма счет - фактуры

В случае, когда приемка товаров происходит на складе поставщика, необходима доверенность МОЛ, которая подтверждает его право на получение товаров. Без доверенности операция не считается выполненной должным образом оформленной. Первоначальная приемка товаров по количеству и качеству производится через внешний осмотр, результаты которого вносятся в товаросопроводительный документ.

Приемку товаров производят по «Акту о приемке товаров» (форма № ТОРГ-1), который составляют члены приемочной комиссии. В том случае, если выявляются количественные и качественные расхождения при приемке, которые не подтверждают правильность данных, указанных в товаросопроводительных документах, применяют «Акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей» (форма № ТОРГ-2), составляемый в четырех экземплярах, а также«Акт об установленном расхождении по количеству и качеству при приемке импортных товаров» (форма № ТОРГ-3), составляемый в пяти экземплярах. Эти акты могут служить основанием для выставления претензии. Также в актах не указываются данные по тем товарам, в которых не обнаружено расхождений.

После окончания приемки и составления соответствующих актов, все документы (акты и товаросопроводительные документы) передаются в бухгалтерию.

В том случае, если в качестве товаросопроводительного документа идет только накладная и отсутствует счет или счет – фактура, товары принимаются согласно «Акта о приемке товара, поступившего без счета поставщика (форма № ТОРГ-4), который отражает поступление товаров по фактическому наличию. Составляется два экземпляра акта, первый из которых передается в бухгалтерию, а второй - материально ответственному лицу.

Когда необходимо принять и оприходовать тару или упаковочные материалы, которые могут быть получены при распаковке и не указываются отдельной строкой в сопроводительных документах, а их стоимость включается в цену товара, составляется в двух экземплярах «Акт об оприходовании тары, не указанной в счете поставщика» (форма № ТОРГ-5). Один акт передается в бухгалтерию, второй – материально – ответственному лицу.

Товары при приемке должны оприходоваться в чистом весе, который определяется как разница между брутто – массой товара и веса тары согласно маркировке. Если же после взвешивания тары ее вес превышает указанный в маркировке, то получается разница, называемая за весом тары.

Завес оформляется в двух экземплярах «Актом о завесе тары» (форма № ТОРГ-6), первый передается в бухгалтерию, а отправляется поставщику для возмещения расходов, на самой таре делается отметка, которая свидетельствует о наличии акта, что исключает повторное актирование.

Поступившие товары передаются склад организации для хранения. Организация учета товаров на складе определяется способом хранения, среди которых выделяют партионный и сортовой, что обеспечивает и одноименный партионный и сортовой учет товаров.

Партионный учет осуществляется с применением партионных карт (форма № МХ-10), которые составляются на каждую партию товаров, что обеспечивает контроль за поступлением и отгрузкой товаров. Карта составляется материально – ответственным лицом в двух экземплярах на каждую товарную партию.

В ней указываются реквизиты отправителя и получателя; станции отправителя; данные акта о приеме товара; качественные и количественные характеристики получаемого товара. Один экземпляр карты находится на складе, он позволяет обеспечить складской учет товаров, а второй передается в бухгалтерию.

В партионной карте МОЛ делает отметки о дате отпуска товара, номере расходного документа, количество товара. Полный расход по партиям товаров оформляется в партионной карте подписью уполномоченных лиц, указываются данные о нормах естественной убыли, что позволяет выявить результаты учета товаров.

Когда партия товаров полностью выбывает, партионная карта передается в бухгалтерию, где обеспечивается ее соответствующая проверка.

В местах хранения учет товаров осуществляется через прикрепление к ним товарного ярлыка (форма № ТОРГ-11), заполняемого в одном экземпляре на каждое наименование товара. Товарный ярлык хранится с товаром в месте нахождения последнего и обеспечивают заполнение инвентаризационной описи при проведении инвентаризации.

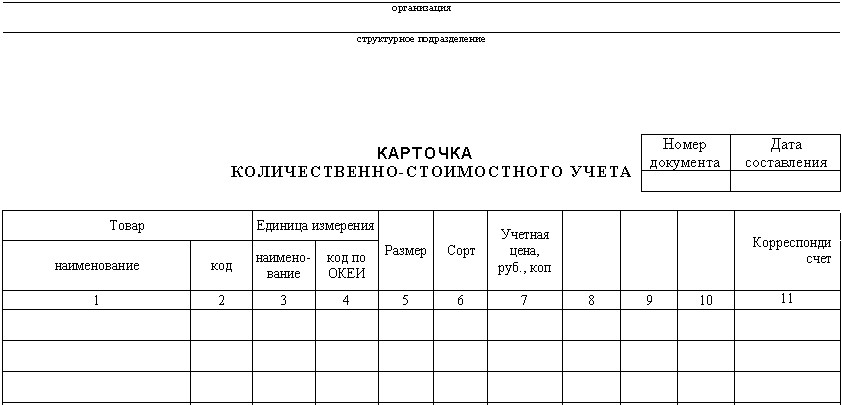

Аналитический учет обеспечивает применение «Карточек количественно-стоимостного учета» (форма № ТОРГ-28), которые составляются отдельно на каждый товар. Записи производятся в стоимостном и количественном выражении, основанием для записей служат документы, которые передают в бухгалтерию МОЛ.

Форма карточки количественно – стоимостного учета приведена на рисунке 9.

Рисунок 9 – Карточка количественно – стоимостного учета

Учет движения и остатков товаров (тары)обеспечивает «Журнал учета движения товаров на складе» (форма № ТОРГ-18), который ведет МОЛ в разрезе сортов. Записи в журнале делаются на основании приходных и расходных документов, накопительных ведомостей, которые обеспечивают учет отпуска товаров и тары за истекший день.

В оптовой торговле учет отпуска товаров покупателям отражается в «Товарной накладной» (форма № ТОРГ-12), составляемой в двух экземплярах, из которых один остается в организации – оптовом продавце, что позволяет списывать товары, а второй передается покупателю, что обеспечивает для него оприходование ценностей.

Учет документов по движению товаров осуществляют в «Товарном отчете» (форма № ТОРГ-29) и «Отчете по таре» (форма № ТОРГ-30), которые составляются в двух экземплярах, в них указываются номера и даты документов, которые обеспечивали движение товаров и тары за период. Товарный отчет составляется тогда, когда применяется сальдовый метод учета. Он подписывается бухгалтером и МОЛ; бухгалтер забирает себе один экземпляр ответа со всеми прилагаемыми к нему документами, которые включены в отчет.