Файл: Учет движения товаров на предприятиях розничной торговли.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 10.11.2023

Просмотров: 253

Скачиваний: 1

СОДЕРЖАНИЕ

ПЛАНИРУЕМЫЕ РЕЗУЛЬТАТЫ ОБУЧЕНИЯ ПО ООП

Министерство образования и науки Российской Федерации

Определения, обозначения, сокращения, нормативные ссылки

2. охарактеризовать товар как объект бухгалтерского учета;

1 Методологические аспекты учета движения товаров в торговле

1.1 Характеристика товара как объекта бухгалтерского учета

Рисунок 8 – Форма счет - фактуры

2 Учет движения товаров в розничном торговом предприятии ООО «Зодчий» г.Тайга

2.2 Документальное оформление учета движения товаров

3.1 Общая характеристика проблемных областей

3.2 Проведение аудита учета движения товаров

Анализ корпоративной социальной ответственности ООО «Зодчий»

Нормативно-правовая база определена рядом законодательных и нормативных документов Российской Федерации: Налоговым кодексом РФ, федеральным законом от 06.12.11 №402 – ФЗ (в ред.от 04.11.2014) «О бухгалтерском учете», положениями по бухгалтерскому учету ПБУ 1/2008«Учетная политика организации», ПБУ 4/99«Бухгалтерская отчетность организации», ПБУ 5/01«Учет материально-производственных запасов», ПБУ 9/99«Доходы организации», ПБУ 10/99«Расходы организации», ПБУ 18/02«Учет расчетов по налогу на прибыль» и других. Основные термины и понятия в сфере торговли раскрывает Государственный стандарт РФ ГОСТ Р 51303-99 «Торговля. Термины и определения» (принят и введен в действие постановлением Госстандарта РФ от 11 августа 1999 г. № 242-ст) .

Целью выпускной квалификационной работы является исследование системы бухгалтерского учета движения товаров на предприятиях розничной торговли на примере ООО «Зодчий».

В соответствии с поставленной целью необходимо решить следующие задачи:

1. рассмотреть методологические аспекты учета движения товаров в розничной торговле;

2. охарактеризовать товар как объект бухгалтерского учета;

-

выявить особенности синтетического и аналитического учета товаров в оптовой и розничной торговле; -

рассмотреть состав документов, являющихся первичными для отражения операций по движению товаров в торговле; -

проанализировать систему учета движения товаров в ООО «Зодчий» г.Тайга Кемеровской области; -

разработать комплекс мероприятий, направленных на повышение эффективности системы учета движения товаров в исследуемой организации.

Объектом исследования является процесс движения товаров в исследуемой организации.

Предмет исследования – упрощенная форма ведения бухгалтерского учета по упрощенной системе налогообложения в розничной торговле.

Базой исследования является малое торговое предприятие розничной торговли ООО «Зодчий» г.Тайга Кемеровской области, специализирующееся на продаже строительных материалов.

Новизна исследования определена рядом положений работы, выносимых на защиту:

Рассмотрены особенности организации учета движения товаров в розничном торговом предприятии ООО «Зодчий» в условиях применения упрощенной формы ведения бухгалтерского учета в условиях применения упрощенной системы налогообложения без использования

автоматизированных систем ведения учета;

Выполнен анализ и аудит системы бухгалтерского учета движения товаров в ООО «Зодчий»,

Разработаны мероприятия, направленные на повышение эффективности организации бухгалтерского учета движения товаров.

Структурно работа состоит из введения, трех глав, заключения, списка литературы и приложений.

Введение определяет актуальность, цели, задачи выпускной квалификационной работы; объект, предмет и базу исследования; степень разработанности темы работы.

Первая глава раскрывает методологические аспекты ведения учета движения товаров в розничной торговле.

Вторая глава посвящена выполнению анализа процесса организации учета движения товаров.

Третья глава отражает рекомендуемые мероприятия для повышения эффективности организации системы учета.

Заключение отражает выводы и предложения по теме исследования.

1 Методологические аспекты учета движения товаров в торговле

1.1 Характеристика товара как объекта бухгалтерского учета

Торговля – это один из эффективных видов деятельности, который может успешно быть реализован в сфере малого и среднего бизнеса. Торговля предполагает быстрый оборот денежных средств и получение прибыли. Развитие торговли как бизнеса у нас в стране достаточно интенсивно, что связано с развитием частного предпринимательства, что характеризуется и высоким уровнем конкуренции в этой сфере деятельности [27, c.150].

Государственный стандарт РФ ГОСТ Р 51303-99 «Торговля. Термины и определения» (принят и введен в действие постановлением Госстандарта РФ от 11 августа 1999 г. № 242-ст) определяет торговлю как «вид предпринимательской деятельности, связанный с куплей-продажей товаров и оказанием услуг покупателям».

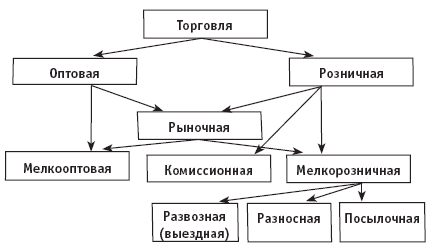

Торговля делится по признаку расположения торгового предприятия в рамках страны на внутреннюю и внешнюю, внутренняя, деятельность которой анализируется в рамках ВКР, в свою очередь также имеет подразделение, что отражено на рисунке 1.

Рисунок 1 – Виды внутренней торговли

Как видно, две основные группы внутренней торговли – оптовая и розничная – характеризуются достаточно углубленным делением, формирующим специфические особенности торгового предприятия. ГОСТ Р 51303-99 определяет оптовую торговлю как торговлю товарами с последующей перепродажей или профессиональным использованием; розничную торговлю как торговлю товарами и оказание услуг покупателям для личного, семейного, домашнего использования, не связанного с предпринимательской деятельностью. Принципиальные различия оптовой и розничной торговли определяются отношением предприятия к товару, то есть целью его приобретения и использования [34, c.180].

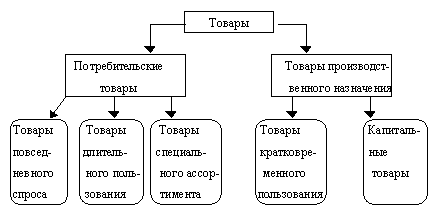

Товар является объектом торговой деятельности. ГОСТ Р 5130399определяет, что товар - это любая вещь, оборот которой не ограничен, она свободно отчуждается и может переходить от лица к лицу по договору купли-продажи. В целом все товары могут быть разделены на товары народного потребления и товары производственного назначения с выделением подгрупп, что представлено на рисунке 2.

Рисунок 2 – Классификация товаров в торговле

К товарам народного потребления относятся товары, которые продаются для населения в целях личного, семейного, домашнего использования, что не характеризуется использованием в предпринимательской деятельности. К данной группе можно отнести самые разнообразные товары – продовольственные, бытовую химию, строительные материалы, бытовую технику, одежду и многое другое [24, c.179]. Товары

производственного назначения реализуются юридическим лицам и индивидуальным предпринимателям для использования в хозяйственной деятельности. Сюда могут быть отнесены оборудование, транспортные средства, сырьевые товар и пр. Однако, такая классификация имеет точки пересечения, так как автомобиль может быть приобретен семьей для личного пользования или организацией для использования в служебных целях, что не дает возможности разнести товары по конкретным классификационным группам однозначно.

Товары подразделяются на классы, группы, виды и разновидности [25, c.109].

Класс определяется как совокупность товаров, которые имеют одинаковое функциональное назначение: автомобильные товары, швейные товары, продовольственные товары. Группа товаров – это определенная часть товаров конкретного класса, которые обладают одинаковым по смыслу составом потребительских свойств и показателей: обувь, верхняя одежда, лакокрасочные товары и т.п. Вид товаров – это комплекс товаров одной группы, которые объединяются одним названием и назначением: куртки, молоко, мука, хлеб, столы, шкафы, краски, обои и пр. Разновидность товаров определяется по выделению частных признаков, которые позволяют отличить товары одни от других в рамках одного вида: молоко «Скоморошка

2,5%», мука «Беляевская 2 кг.», куртка мужская зимняя «Вьюга», телевизор «Sony» модели А298 bD и пр. То есть для определения разновидностей используются признаки модели, артикула, марки или сорта в зависимости от категории товаров.

Наличие товаров характеризуется через показатель ассортимента, который позволяет выделить набор товаров, объединенных по какому-то признаку. Примерами ассортимента являются промышленный (на производственном предприятии), торговый (в торговой организации), простой (в торговой организации представленный небольшим количеством групп товаров), развернутый (в торговой организации содержащий много разновидностей товаров) и пр. В торговом ассортименте выделяют направления: основной, сопутствующий, простой, развернутый, сложный, широкий, углубленный и пр. [34, c.192]

Ассортимент характеризуется показателями и структурой Показатель позволяет отразить количественную характеристику свойств ассортимента товаров, а структура ассортимента, выражаемая в процентах, характеризует выделение групп товаров в общем ассортименте.

В торговле большое значение имеют качество и потребительские свойства товара, которые очень сильно влияют на процессы оприходования товаров на склад магазина и возврата товаров покупателем. Потребительские свойства отражают те качественные признаки товара, которые проявляются при его использовании. Нарушение свойств позволяет признавать товар некачественным, что оказывает существенное влияние на процессы движения товаров на предреализационной стадии и стадии реализации. Нарушение свойств не всегда полностью отрицательно сказывается на эксплуатации товара или использовании его в процессе потребления, так как нарушение свойств не всегда может приводить к полной непригодности товара к использованию: например, если в холодильнике перегорела лампочка, он будет пригоден к использованию, однако обладает незначительным дефектом, что позволяет снижать стоимость товара.

Для бухгалтерского учета важно определение товара по положениям НК РФ. П.3 ст. 38 гл. 7 НК РФ определяет, что товаром в целях налогообложения является любое имущество, которое реализуется или предназначено для реализации. Что касается сферы внешней торговли, то понятие товара определяется в соответствии с положениями Таможенного кодекса РФ [41, c.188].

В процессе реализации торговых операций товар поступает в торговую организацию (магазин), где обеспечивается его хранение до момента продажи и непосредственная реализация потребителю. На этом этапе важно обеспечение условий хранения и продажи товаров, которые зависят от вида и группы товаров. Основной целью на этапе хранения и последующей реализации является обеспечение сохранности товара, потребительских свойств. Движение товаров именно в рамках торговых организаций, начиная с момента поступления и оприходования, и заканчивая реализацией потребителю, имеет свои особенности, которые будут рассмотрены в следующих разделах [32, c.99].

Стоимость товара для потребителя выражает его цена, которые делятся на розничные, оптовые и закупочные.