Файл: Учет движения товаров на предприятиях розничной торговли.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 10.11.2023

Просмотров: 250

Скачиваний: 1

СОДЕРЖАНИЕ

ПЛАНИРУЕМЫЕ РЕЗУЛЬТАТЫ ОБУЧЕНИЯ ПО ООП

Министерство образования и науки Российской Федерации

Определения, обозначения, сокращения, нормативные ссылки

2. охарактеризовать товар как объект бухгалтерского учета;

1 Методологические аспекты учета движения товаров в торговле

1.1 Характеристика товара как объекта бухгалтерского учета

Рисунок 8 – Форма счет - фактуры

2 Учет движения товаров в розничном торговом предприятии ООО «Зодчий» г.Тайга

2.2 Документальное оформление учета движения товаров

3.1 Общая характеристика проблемных областей

3.2 Проведение аудита учета движения товаров

Анализ корпоративной социальной ответственности ООО «Зодчий»

Оформление поступления товаров на склад.

Общий процесс поступления товаров на склад для перепродажи определяется основной и достаточно простой последовательностью этапов: договор купли – продажи с поставщиком – поставка товаров (используется как самовывоз, так как есть необходимый грузовой транспорт, так и доставка продавцом) – приемка товаров на складе – размещение товаров на складе.

Основными поставщиками – оптовиками, у которых ООО «Зодчий» приобретает товар для продажи, являются оптовые продавцы стройматериалов городов Новосибирск, Томск, Кемерово и данных областей. Среди продавцов, с которыми на данный момент установлены достаточно длительные логистические связи, можно назвать:

-

Русс-престиж(г.Новосибирск), -

База строительных материалов(г.Кемерово), -

Инноватор(г.Новокузнецк), -

Камень природы(г.Новосибирск), -

ПРОМСТРОЙСНАБ(г.Новосибирск), -

Строительный бизнес(г.Томск), -

ТОМСКСНАБ(г.Томск), -

СИБИТ(г.Кемерово), -

БИКО(г.Новосибирск), -

ТехноСистема(г.Новокузнецк), -

АСМ(г.Новосибирск), -

Недра Сибири(г.Томск) и некоторые другие.

С поставщиком руководство ООО «Зодчий» заключает договор оптовой купли-продажи, согласно условиям которых продавец передает в установленный срок представителю ООО «Зодчий» товары, которые будут продаваться в магазине. Если осуществляется самовывоз у поставщика, то представитель ООО «Зодчий» (как правило, продавец, который выполняет обязанности экспедитора) получает доверенность установленной формы, сроком на 10 дней (приведена в приложении З). При приемке товаров у поставщика выполняются следующие операции, схематично отраженные на рисунке 15:

-

Осуществляет проверку по количеству и качеству, внешний осмотр товара, -

Подписывает товарно - транспортную накладную в разделе «Принял», -

Принимает товаросопроводительные документы, Следит за погрузкой товара (в случае самовывоза), Доставляет товар на склад.

Товаросопроводительными документами в большинстве случаев являются счет – фактура и накладная.

Рисунок 15 – Основные виды работ при поступлении товаров

Приемка товаров в магазине включает:

-

фактический пересчет товаров, проверка их качества; для оборудования - комплектности; -

оформление документов; -

размещение товаров на складе.

Важно отслеживать, чтобы характеристики товаров соответствовали данным документов. Приемка может производиться в срок не позднее 10 дней по закону, хотя в магазине товар принимают сразу, на месте осуществляют пересчет.

Если обнаружено несоответствие, то приемку приостанавливают и вызывают поставщика, который должен прибыть в Тайгу в течении 3 дней, так как большинство поставщиков иногородние. и вызвать поставщика для дальнейшей приемки и составления акта. Так как расхождения, которые случались в практике работы, обнаруживались в момент приемки, то такой необходимости до сих пор не возникало.

Проверка качества производится в течение 20 дней по закону, но так же, как и при приемке по качеству, производится сразу.

При приемке производиться сплошная проверка качества поступающих товаров.

Результатом проведения данной операции является составленный акт ТОРГ-1 в 1 экземпляре, который вместе с счет – фактурой и накладной передается бухгалтеру для отражения операций. Можно было бы использовать в качестве первичных документов, позволяющих принять товар к учету, счет – фактуру и накладную, однако, специфика магазина, закупки мелких товаров в достаточных объемах затрудняют проверку, поэтому, используется форма акта.

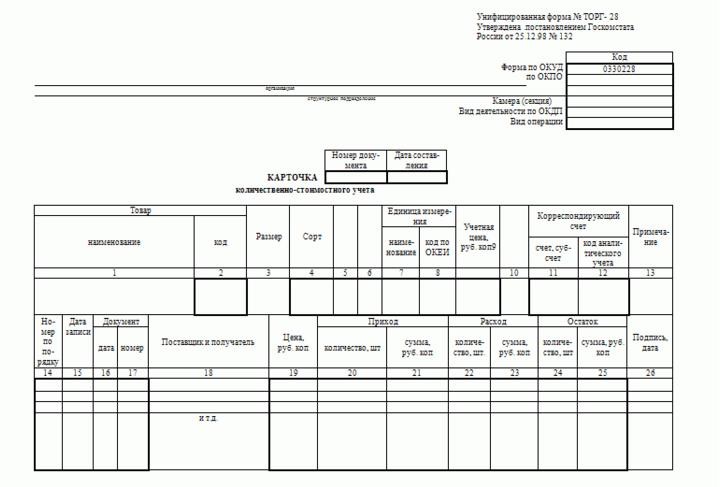

На каждый новый товар, который поступает в организацию, заполняется Карточка количественно – суммового учета формы ТОРГ – 28 (КСУ ).

Рисунок 16 – Карточка количественно – суммового учета

КСУ в магазине обеспечивает аналитический учета товаров в количественно - стоимостном выражении. Карточка ведется отдельно на каждое наименование, сорт товара.

В зависимости от условий поступления товаров могут заполняться формы ТОРГ-2, ТОРГ-3, ТОРГ-4, ТОРГ – 5.

Формы ТОРГ-6 заполняется тогда, когда поступает товар в многоразовой таре: пластиковые контейнеры с мягкой упаковкой известковой пасты, колерами и пр. Соответственно, на такую приемку заполняется форма ТОРГ – 7.

Если были обнаружены несовпадения с товаросопроводительными документами, то директор и главный бухгалтер составляют претензию на имя поставщика; кладовщик, осуществляющий приемку товаров, заполняет формы ТОРГ – 2, ТОРГ-3, ТОРГ – 15.

На основании данных документов бухгалтер запись в разделе Книги хозяйственных операций в разделе «Затраты на приобретение товаров для перепродажи», которая представлена в таблице 6. Операции отражены выборочно, характеризуют увеличение затрат в связи с их приобретением, то есть формируется себестоимость приобретения (покупная).

Таблица 6 – Регистрация в Книге хозяйственных операций записи по приобретению товаров у поставщиков

| N п/п | дата и N документа | содержание операции | сумма | затраты на приобретение товаров для перепродажи | |

| дебет (приход) | кредит (расход) | ||||

| 138 | 16.03.2016 накл.№128АА, сч.№414, Топкицемент | приобретено: цемент марка А, уп. 25 кг, 10 уп. | 1800,00 | 1800,00 | |

| 145 | 29.03.2016 накл.№219, с/ф№330, Русстрой | приобретено: линолеум, рул., 4м, цвет беж дерево, 20м/рул, 3 рул | 75000,00 | 75000,00 | |

Учет размещения товара на складе, перемещение товаров между складами.

После поступления товаров они размещаются на складе.

Как уже было указано, в ООО «Зодчий» 3 склада, их работу обеспечивает кладовщик, который является материально – ответственным лицом, именно у него сохраняются вторые экземпляры различных документов; он же принимает решение о размещении товаров и при необходимости из перемещении в рамках склада, а также выноски в торговый зал. Четкий порядок размещения товаров облегчает учет и облегчает складскую грузопереработку. Для каждой группы товаров выделяются отдельные места хранения, в зависимости от того, какой товар поступает, его хранят либо на поддонах, либо навалом, либо в контейнерах, на стеллажах и т.п. Крупногабаритный товар размещается в отдельной зоне на полу. В процессе размещения проводится группировка товаров по ассортименту и однородности режимов хранения. Строительные товары и аксессуары для дома (некоторые) хранятся на внешних складах, бытовая химия и некоторые товары из группы аксессуаров для дома хранятся непосредственно в торговом помещении, хотя учет осуществляет кладовщик.

Для того, чтобы был порядок в размещении, в рамках складов используются места, предназначенные для определенной группы товаров – они закреплены, имеют соответствующий номер места, что облегчает и их поиск при необходимости. Места хранения индексируются в карточках количественного - суммового учета, которые соответствуют индексам на складском оборудовании, и указателе на входе. В силу того, что

ассортимент товаров достаточно однороден, для его индексации используется простая шифровка – А, А1, А2, В, У2 и пр., каждый номер соответствует определенному товару. Например, У2 – размещение цемента в мешках по 50 кг.

Общие направления операций, связанных с размещением товаров на складе, представлены на рисунке 17.

Рисунок 17 – Операции по размещению товаров на складе

Кладовщик на основании документов, которые поступили вместе с товаром, либо вносит записи в существующую карточку количественно – стоимостного учета (КСУ), либо заводит новую (если товар ранее не продавался).

В таблице 7 приведен пример заполнения КСУ при движении товара цемент 25 кг., производитель Топкицемент.

Таблица 7 – Отражение операций в карточке количественно – стоимостного учета по товару «Цемент 25 кг. (пр-во Топкицемент)

| Ном ер по поря дку | Дата записи | Документ | Цена, руб. коп | Приход | Расход | Остаток | ||||

|  |  |  |  | |  | | |||

| | | | | | | | | | 14 | 3500,00 |

| 1 | 01.02.16 | 28.01.16 | 102 | 239,50 | 30 | 7185,0 0 | | | 34 | 10685,00 |

| 2 | 07.02.16 | 07.02.16 | 34 | 285,00 | | | 7 | 1995 | 27 | 8690 |

| | | | | |||||||

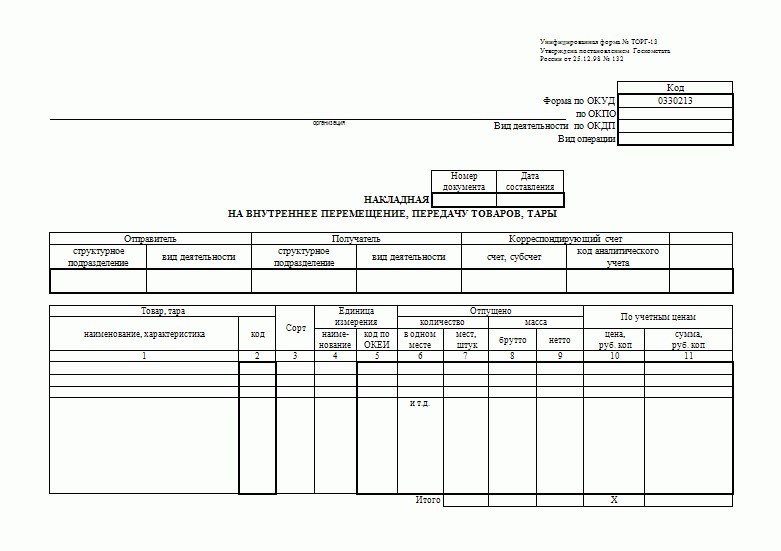

Внутреннее перемещение товаров по местам хранения не практикуется, хотя при необходимости при возникновении такой ситуации может быть использована форма ТОРГ-13 «Накладная на внутреннее перемещение товаров», приведенная на рисунке 18.

Рисунок 18 – Накладная на внутреннее перемещение товаров

В бухгалтерию данные перемещения не сообщаются, так как они не изменяют остатков товара.

Периодически товар со склада передается в торговый зал. Документальное сопровождение фиксируется по каждому товару в форме ТОРГ – 13 кладовщиком. Составляется два экземпляра этого документа, один остается на складе в документах кладовщика, второй передается продавцу – консультанту, который принимает товар и размещает его в торговом зале в установленном для этого месте.

В процессе регистрации движения товаров кладовщик ведет товарный отчет за месяц, пример заполнения которого приведен в таблице 8.

Таблица 8 – Товарный отчет

| Наименование | Документ | Сумма, руб. коп. | ||

| дата | номер | товара | тары | |

| 1 | 2 | 3 | 4 | 5 |

| Остаток на 01.04 2016 г. | Х | Х | 792529,5 | |

| Приход | | | | |

| ЗАО "СтройИнструмент" Кемерово | 14 | 02.04.16 | 15278,5 | |

| ООО "Витязь" Кемерово | 162 | 03.04.16 | 95314,72 | |

| Итого по приходу | Х | Х | 110593,22 | |

Продажа товаров.

Продажа – это последний этап в движении товаров, т.е. выполняется операция отпуска товаров по установленным ценам. Общая схема процесса и обработки представлена на рисунке 19.