Файл: Учет движения товаров на предприятиях розничной торговли.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 10.11.2023

Просмотров: 252

Скачиваний: 1

СОДЕРЖАНИЕ

ПЛАНИРУЕМЫЕ РЕЗУЛЬТАТЫ ОБУЧЕНИЯ ПО ООП

Министерство образования и науки Российской Федерации

Определения, обозначения, сокращения, нормативные ссылки

2. охарактеризовать товар как объект бухгалтерского учета;

1 Методологические аспекты учета движения товаров в торговле

1.1 Характеристика товара как объекта бухгалтерского учета

Рисунок 8 – Форма счет - фактуры

2 Учет движения товаров в розничном торговом предприятии ООО «Зодчий» г.Тайга

2.2 Документальное оформление учета движения товаров

3.1 Общая характеристика проблемных областей

3.2 Проведение аудита учета движения товаров

Анализ корпоративной социальной ответственности ООО «Зодчий»

Величина материальных внеоборотных активов снижается на 882 тыс.руб. или на 38,5%, что связано с реализацией некоторых видов торгового оборудования и автомобиля.

Фондоотдача в 2015 году составляет 7,5 руб., она повышается, что может рассматриваться как положительный фактор.

Фондоемкость снижается. Такие показатели обусловлены спецификой деятельности организации.

Фондовооруженность в 2015 году составляет 105 тыс.руб./чел., что на 63 тыс.руб. меньше показателя 2014 года.

Время обращения оборотных средств, включающих денежные средства и материальные оборотные активы (товары) снижается до уровня 54,09 дней с 87,55 дней – это очень хорошая тенденция, так как чем быстрее обращаются оборотные средства, тем выше выручка магазина за период.

Показатели, характеризующие финансовые результаты деятельности, представлены в таблице 4.

Таблица 4– Финансовые результаты ООО «Зодчий»

| показатель | 2014 | 2015 | изменения абс. | изменения относит., % |

| выручка | 9814 | 10607 | 793 | 108,08 |

| расходы по обычной деятельности | 8851 | 10471 | 1620 | 118,30 |

| прочие расходы | 278 | 136 | -142 | 48,92 |

| чистая прибыль (убыток) | 0 | 685 | 685 | |

Таблица 4 показывает, что за время работы выручка магазина увеличивается на 793 тыс.руб., расходы по обычной деятельности увеличиваются на 1620 тыс.руб. или на 18,3%. Это негативный фактор, но определен он объективными причинами – повышением цен на товары, приобретаемые у оптовиков для перепродажи, отставание темпов роста выручки от темпов роста расходов влияние на получение прибыли. Как положительный фактор рассматривается снижение прочих расходов на 142 тыс.руб. или на 51,08%. Чистая прибыль с 0 тыс.руб. увеличивается до 685 тыс.руб., что свидетельствует об успешности деятельности организации.

Основная специализация магазина ООО «Зодчий» - строительные материалы, дополнительно в ассортимент включены аксессуары для дома и бытовая химия, которые являются сопутствующими товарами. Структура ассортимента представлена на рисунке 12.

В каждой из товарных групп реализуются разновидности товаров, которые имеют разные показатели качества, ценовые диапазоны, рассчитаны на потребителей, обладающих разным уровнем дохода, требованиям, предпочтениями.

В приложении В приведен ассортимент товаров и данные о реализации товаров за 2015 год.

Суммарный товарооборот за период составляет 10607 тыс.руб. Наибольший удельный вес во все периоды приходится на группы товаров для строительства и ремонта, за исключением 4 квартала: 70.99, 83.36, 86.11,

56.22% по кварталам соответственно. Наименьший удельный вес приходится на группу товаров бытовой химии, что связано с тем, что это сопутствующие товары низкого ценового диапазона.

Потребление значительно подвержено сезонным колебаниям, что связано с тем, что 2 и 3 кварталы – это традиционные периоды ремонтных работ. Существенное повышение удельного веса в группе «Аксессуары для дома» в 4 квартале составило 34,86%, что связано с приближением праздников и стремлением людей приобрести подарки.

Рисунок 12 – Ассортимент товаров в ООО «Зодчий»

Для наглядности изменение колебаний удельного веса представлено на рисунке 13.

Рисунок 13 – Структура и динамика товарооборота за 2015 год

Для ООО «Зодчий» характерна линейная структура управления. Руководство деятельностью осуществляет непосредственно учредитель Шабанова И.Г. В ее подчинении находится13 человек, что представлено на рисунке 14.

Коллектив стабилен, люди не увольнялись и не принимались в течение года. Связано это со многими факторами, в т.ч. и с отсутствием работы в городе, но в целом такая ситуация может рассматриваться только как положительная.

Рисунок 14 – Организационная структура управления

Директор – осуществляет управление деятельностью магазина, заключает договора, нанимает работников, заключает с ними трудовые договора, обеспечивает безопасные условия труда и условия, отвечающие требованиям охраны и гигиены труда, ведет коллективные переговоры и заключает коллективные договора о материальной ответственности, отвечает за своевременное выполнение предписаний государственных органов.

Продавцы – консультанты – осуществляют розничную продажу товаров.

Грузчики, водители – осуществляет доставку товаров и их разгрузку на склад продавца.

Главный бухгалтер – осуществляет финансово-хозяйственный учет деятельности общества.

С каждым работников директор заключает трудовой договор работодателя – физического лица с работником. Договора заключаются на неопределенный срок и могут быть расторгнуты по инициативе как работодателя, так и работника.

В целом такая структура управления достаточно эффективна, небольшой штат позволяет директору контролировать работников.

Все работники ООО «Зодчий» являются материально – ответственными лицами. В организации используется договор о материальной ответственности, как коллективный, так и индивидуально с каждым работником.

В ООО «Зодчий» применяется упрощенная система налогообложения (УСНО), так как удовлетворяются условия:

-

доход по итогам 9 месяцев 2015 года не превышает лимита 45000

тыс.руб.,

-

остаточная стоимость внеоборотных материальных активов

менее 100000 тыс.руб.,

-

численность работников менее 100 чел., филиалов и представительств нет.

Используемый объект налогообложения – доходы минус расходы.

В состав отчетности ООО входит:

-

Упрощенная бухгалтерская финансовая отчетность

(бухгалтерский баланс и отчет о финансовых результатах),

-

Налоговая декларация - подается раз после окончании календарного года, не позднее 31 марта, Ежеквартальная уплата налога составляет 15%. -

Отчетность по страховым взносам с ФЗП предоставляется ежеквартально по форме РСВ-1 ПФР и 4-ФСС РФ. В ПФР отчеты предоставляются не позднее 15-го числа второго календарного месяца, следующего за отчетным периодом. -

В ПФР предоставляются индивидуальные сведения на застрахованных лиц, сроки представления за первое полугодие - до 1 августа, за второе полугодие - до 1 февраля. -

Подтверждение вида деятельности и установление скидки к страховому тарифу. В ФСС предоставляются сведения о подтверждении основного вида деятельности (до 15 апреля текущего года) и заявление об установлении скидки к страховому тарифу (до 13 мая текущего год). -

Статистическая отчетность.

Преимуществами УСНО для ООО «Зодчий» обеспечены через следующие моменты:

-

Бухгалтерский учет ведется в упрощенной форме, -

Бухгалтерская отчетность сдается в упрощенной форме. Формы отчетности за 2015 год приведены в приложении Г (Бухгалтерский баланс) и приложении Д (отчет о финансовых результатах). -

Налоговая декларация подается раз в год. -

Используется наиболее выгодный объект налогообложения «доходы минус расходы», -

Упрощается налоговый учет, платится один налог, -

Уменьшается налоговая база на стоимость ОС и НМА в момент ввода в эксплуатацию.

В настоящее время в организации не используются автоматизированные системы бухгалтерского учета, главный бухгалтер ведет учет в упрощенной форме вручную, что не слишком удобно, поскольку занимает достаточно много времени в связи с высокой трудоемкостью обработки документов, связанных с покупкой товаров для перепродажи и реализации их непосредственно покупателям в магазине.

2.2 Документальное оформление учета движения товаров

Учетная политика ООО «Зодчий» утверждается ежегодно.

Основные положения учетной политики магазина содержат следующую информацию:

Нормативные акты:

-

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. Приказом Минфина России от 29.07.1998 N 34н); -

План счетов финансово-хозяйственной деятельности организаций и Инструкция по его применению (утв. Приказом Минфина России от

31.10.2000 N 94н);

-

перечень ПБУ, которые будут применяться в учете; -

Информация Минфина России N ПЗ-3/2012 "Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности для субъектов малого предпринимательства"; -

методические указания и рекомендации, выпущенные Минфином России и другими министерствами и ведомствами, необходимые в работе организации.

За организацию и ведение бухгалтерского учета несет ответственность:

-

руководитель - за организацию бухгалтерского учета, соблюдение законодательства при выполнении хозяйственных операций и хранение документов бухгалтерского учета (ст. 7 Закона N 402-ФЗ); -

главный бухгалтер - за ведение бухгалтерского учета (ст. 7 Закона N 402-ФЗ) и формирование учетной политики (п. 4 ПБУ 1/2008).

В учетной политике утверждены используемые первичные документы (п. 4 ст. 9 Закона N 402-ФЗ), приведены в приложении Е.

Формы ТОРГ используются для отражения движения товаров в ООО «Зодчий».

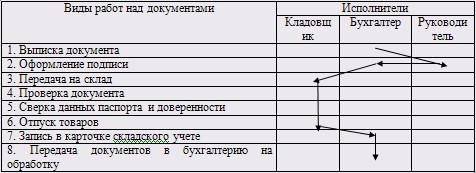

При осуществлении бухгалтерского учета выполняется следующая последовательность работ, представленная в таблице 5.

Таблица 5 – Виды работ при оформлении документов

Для ведения бухгалтерского учета применяется простая форма. Регистрация первичных документов и распределение сумм операций по счетам, определение себестоимости товаров, финансового результата производятся в Книге учета хозяйственных операций (ф. №К-1), представленную в приложении Ж.

В силу того, что количество операций ограничено кругом операций, связанных с движением товаров, а доля остальных операций достаточно незначительна, в учете не используются накопительные ведомости, а сами первичные документы являются основаниями для заполнения данной книги.