Файл: Учет движения товаров на предприятиях розничной торговли.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 10.11.2023

Просмотров: 246

Скачиваний: 1

СОДЕРЖАНИЕ

ПЛАНИРУЕМЫЕ РЕЗУЛЬТАТЫ ОБУЧЕНИЯ ПО ООП

Министерство образования и науки Российской Федерации

Определения, обозначения, сокращения, нормативные ссылки

2. охарактеризовать товар как объект бухгалтерского учета;

1 Методологические аспекты учета движения товаров в торговле

1.1 Характеристика товара как объекта бухгалтерского учета

Рисунок 8 – Форма счет - фактуры

2 Учет движения товаров в розничном торговом предприятии ООО «Зодчий» г.Тайга

2.2 Документальное оформление учета движения товаров

3.1 Общая характеристика проблемных областей

3.2 Проведение аудита учета движения товаров

Анализ корпоративной социальной ответственности ООО «Зодчий»

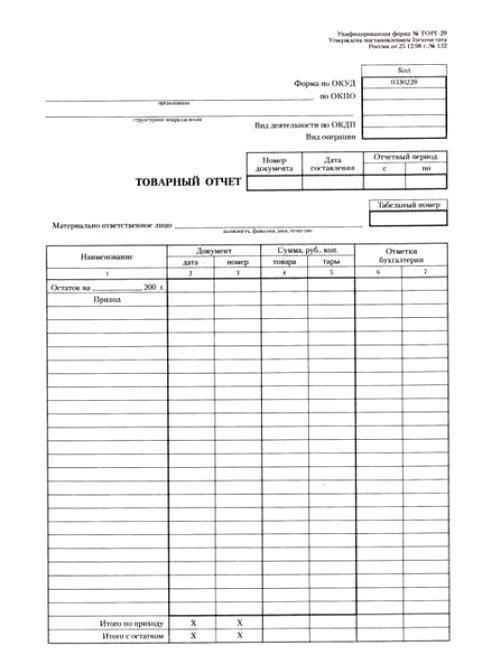

Форма товарного отчета приведена на рисунке 10.

Рисунок 10 – Товарный отчет

Внутреннее перемещение товаров (по структурным подразделениям или между материально - ответственными лицами) отражается посредством«Накладной на внутреннее перемещение, передачу товаров, тары» (форма № ТОРГ-13).

Если возникает бой, порча, лом товаров, то они должны быть уценены или списаны на основании «Акта о порче, бое, ломе товарно-материальных ценностей» (форма № ТОРГ-15), составляемом в трех экземплярах. Первый передается в бухгалтерию, на его основании бухгалтер списывает товары; второй экземпляр остается в том структурном подразделении, в котором хранились товары; третий остается на руках в МОЛ.

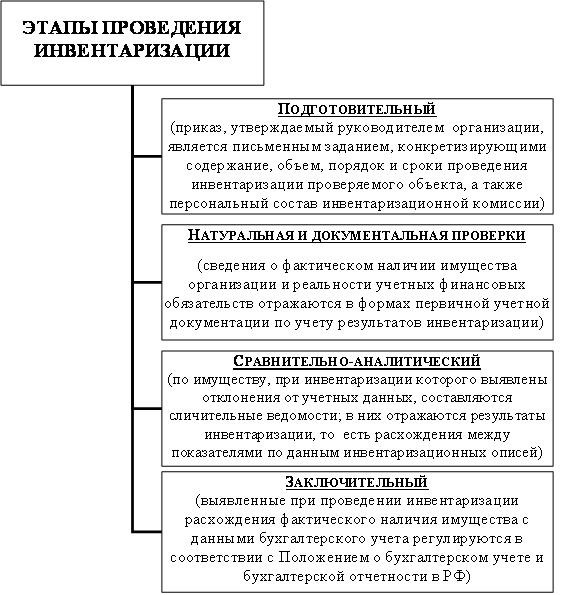

Периодическое проведение инвентаризации в торговых предприятиях позволяет выявить недостачи и излишки товаров, их большое количество и значимость делает инвентаризацию необходимой. Закон «О бухгалтерском учете» в ст.11 указывает, что активы, к которым относятся товары в торговых организациях, подлежат инвентаризации, которая позволяет сопоставить данные фактические с данными учетными. Расхождения отражаются в том отчетном периоде, в котором проводилась инвентаризация. Инвентаризация проводится либо в сроки, установленные законодательно, либо планово или внепланово, в соответствии с графиком инвентаризаций в торговом предприятии. Так как инвентаризация товаров на складе торговой организации – это очень трудоемкий процесс, то проведение инвентаризации осуществляет инвентаризационная комиссия [51, c.270].

Процесс проведения инвентаризации делится, представленные на рисунке 11 [28, c.113].

Рисунок 11 – Этапы проведения инвентаризации

На первом этапе издается приказ с указанием сведений об инвентаризационной комиссии, точный период проведения инвентаризации, причины и перечень товаров на складе, которые подлежат инвентаризации. В процессе подготовки определяется кто и за что отвечает, какие методы проверки будут использованы. В процессе проведения инвентаризации обеспечивается фактический пересчет товара, определяется соответствие фактических и учетных данных. Особенностью фактического пересчета товаров в торговле является то, что применяется метод натуральной проверки, в котором помимо пересчета количества выполняется взвешивание и обмер товаров. Такая система проведения инвентаризации предполагает, что товар должен быть открыт (вскрытые упаковки), если же упаковка не повреждена, то возможна документальная проверка [34, c.170].

Данные о фактическом количестве товара заносятся в инвентаризационные описи (форма ИНВ - 3), к которым прилагаются акты обмеров, отвесов и иные документы, которые могут подтвердить фактическое наличие количество товара. Движение товаров на момент проведения инвентаризации останавливается полностью, основанием для движения не может служить даже продажа этого товара. В условиях автоматизации учета процесс инвентаризации несколько облегчается, так как возможно использовать сканер. После окончания инвентаризации все оформленные и подписанные документы передаются в бухгалтерию. Отражение результатов инвентаризации производится в сличительных ведомостях (форма ИНВ - 19), которые позволяют определить расхождения данных бухгалтерского учета и инвентаризационных описей. Ведомость составляется в двух экземплярах. Один хранится в бухгалтерии, второй передается МОЛ [47, c.111].

Если в процессе проведения инвентаризации обнаружена недостача или порча товаров, что требует их списания, то составляется «Акт о списании товаров» (форма № ТОРГ-16). Для уценки товаров вследствие морального устаревания, снижении спроса, понижении качества применяется «Акт об уценке товарно-материальных ценностей» (форма № МХ-15), составляемый в двух экземплярах, один из которых хранится в бухгалтерии, второй – у МОЛ. Он же может прикладываться к товарной накладной, если товар решено продавать по более низким ценам или возвращать поставщику.

Выводы по главе 1.

Государственный стандарт РФ ГОСТ Р 51303-99 «Торговля. Термины и определения» (принят и введен в действие постановлением Госстандарта РФ от 11 августа 1999 г. № 242-ст) определяет торговлю как «вид предпринимательской деятельности, связанный с куплей-продажей товаров и оказанием услуг покупателям». Товар является объектом торговой деятельности. ГОСТ Р 51303-99определяет, что товар - это любая вещь, оборот которой не ограничен, она свободно отчуждается и может переходить от лица к лицу по договору купли-продажи. Для бухгалтерского учета важно определение товара по положениям НК РФ. П.3 ст. 38 гл. 7 НК РФ определяет, что товаром в целях налогообложения является любое имущество, которое реализуется или предназначено для реализации.

Стоимость товара для потребителя выражает его цена, которые делятся на розничные, оптовые и закупочные. Цена является основой для определения товарооборота, который представляет собой денежное выражение объема проданных товаров за период времени.

Розничная торговля ориентирована на применение системы налогообложения по единому налогу на вмененный доход (ЕНВД), а малые торговые предприятия применяют, как правило, упрощенную систему налогообложения (УСНО), которые отличаются для методологии ведения бухгалтерского учета составом учетных регистров.

Синтетический учет товаров ведется с использованием счетов 41, 42, 45, 90. В учетной политике закрепляется способ учета товаров: по покупным ценам; по фактической себестоимости; по учетным ценам; по продажным ценам. Если выручка от продажи товаров по разным причинам не может быть какое – то время, то используется счет 45 «Товары отгруженные», который учитывает особенности перехода права собственности на товар. Торговля – это основной вид деятельности магазинов, в связи с этим на предприятиях торговли также используется счет 90 «Продажи», который позволяет отразить фактическую себестоимость реализованных товаров, право собственности на которые переходит к покупателю.

Фактическая себестоимость товаров отражается с применением методов оценки:

-

по себестоимости единицы товара; -

по средней себестоимости товара; -

по себестоимости первых по времени приобретений (ФИФО).

Если возникает ситуация, требующая снижение цен на товары по разным причинам, то необходимо проводить уценку таких товаров. Превышение цены реализации уцененных товаров соответствует схемам отражения по стоимости приобретения, в противном случае используется метод, ориентированный на продажные цены.

Аналитический учет позволяет детализировать показатели в денежном и натуральном выражении. Он связан с синтетическим, ведение аналитики выполняет выделение рассмотренных выше субсчетов.

Все операции в бухгалтерском учете подтверждаются первичными документами.

В торговле выделяют следующие основные стадии в движение товаров: поступление товаров и их продажа. Для документального отражения используются пятнадцать форм документов (ТОРГ), помимо этого используются еще и документы по инвентаризации (ИНВ).

2 Учет движения товаров в розничном торговом предприятии ООО «Зодчий» г.Тайга

2.1 Общая характеристика розничного торгового предприятия

ООО «Зодчий» г.Тайга

Общество с ограниченной ответственностью «Зодчий» расположено в г.Тайга Кемеровской области. Сокращенное название общества – ООО «Зодчий». Учреждено 17.01.2014 г. и внесено в Единый государственный реестр юридических лиц в межрайонной инспекции ФНС России №9по Кемеровской области. Форма собственности – частная. Целями деятельности Общества является расширение рынка товаров и услуг, а также извлечение прибыли. Оно вправе осуществлять любые виды деятельности, не запрещенные законом.

Вид деятельности в соответствии с ОКВЭД 52.46.7 Розничная торговля строительными материалами.

Уставной капитал Общества составляет 250000 рублей. Он может формироваться за счет прибыли от его деятельности. Прибыль, получаемая обществом в результате хозяйственной деятельности, подлежит налогообложению.

Единственным акционером и учредителем общества является Шабанова Инна Геннадьевна.

Магазин расположен по адресу г.Тайга Кемеровской области, ул.40 лет Октября, 2.

Торговая деятельность осуществляется в торговом помещении, складские помещения (склад №1 и склад №2) расположены в этом же здании.

Основные торгово - экономические показатели магазина приведены в приложении Б.

Магазин достаточно успешно работает на рынке строительных материалов г.Тайга, несмотря на то, что он был открыт только в 2014 году, он уже нашел своих постоянных покупателей. Товарооборот за период возрос на 793 тыс.руб. или на 8,08%, на таком повышении сказался, помимо прочих факторов, фактор инфляции 2015 года.

Торговая площадь неизменна, она составляет 105 м2.

Численность работников также стабильна – 14 человек, численность ТОП – 5 человек.

Товарооборот, приходящийся на 1м2 торговой площади составляет 101,02 тыс.руб., что на 7,55 тыс.руб. или на 8,08% выше показателя 2014 года.

Производительность труда в 2015 году составляет 757,64 тыс.руб., что на 56,64 тыс.руб. выше показателя 2014 года, производительность ТОП составляет 2121,4 тыс.руб., что на 158,6 тыс.руб. выше показателя 2014 года.

Средний уровень заработной платы в 2015 году составляет 18 тыс.руб., в 2014 году 16 тыс.руб. ФЗП по отношению к выручке в 2014 году составляет 27%, в 2015 году 29% - изменение незначительно.