Файл: 1. Анализ бухгалтерского баланса, его основных статей и расчетных показателей.docx

Добавлен: 22.11.2023

Просмотров: 221

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

качеству собранных аудиторских доказательств, а с другой - точно отражают сущность конкретной ситуации, сложившейся у клиента.

Методы получения аудиторских доказательств:

Тесты средств внутреннего контроля – проверки, проводящиеся с целью получения аудиторских доказательств в отношении надлежащей организа-ции и эффективности функционирования систем бухучета и внутреннего контроля.

Процедуры проверки по существу – проводят с целью получения аудиторских доказательств существенных искажений в бухгалтерской отчетности в следующих формах:

• детальные тесты, оценивающие правильность отражения операций и остатка средств на счетах бухучета;

• аналитические процедуры.

Аудиторские процедуры проверки по существу:

1. Инспектирование – проверка записей, документов или материальных активов.

2. Наблюдение – отслеживание процесса или процедуры, выполняемой др. лицами.

3. Запрос – поиск информации у осведомленных лиц в пределах или за пределами аудируемого лица.

4. Подтверждение – ответ на запрос об информации, содержащейся в бух. записях.

5. Пересчет – проверка точности арифметических расчетов в первичных документах и бух. записях.

6. Аналитические процедуры – анализ и оценка полученной аудитором информации, исследование важнейших финансовых и экономических показателей аудируемого лица с целью выявления необычных или неправильно отраженных в учете хозяйственных операций, выявление причин таких ошибок и искажений.

Предпосылки подготовки финансовой (бухгалтерской) отчетности –сделанные руководством аудируемого лица в явной или неявной форме утверждения, отраженные в отчетности:

• существование;

• права и обязанности;

• возникновение;

• полнота;

• стоимостная оценка;

• точное измерение;

• представление и раскрытие.

Аудиторские доказательства собирают, принимая во внимание каждую предпосылку подготовки бухг. отчетности. Аудиторские доказательства, относящиеся к одной предпосылке, не могут компенсировать отсутствие доказательств относительно другой предпосылки. Характер, временные рамки, объем процедур проверки по существу зависят от проверяемой предпосылки. Аудиторские доказательства более убедительны, если они получены из различных источников, обладают различным содержанием и при этом не противоречат друг другу. При наличии серьезных сомнений относительно достоверности отражения хозяйственных операций в отчетности аудитор должен попытаться получить достаточные надлежащие аудиторские доказа-тельства для устранения такого сомнения. В случае невозможности этого он должен выразить свое мнение с соответствующей оговоркой или отказаться от выражения мнения.

22.Международные стандарты бухгалтерского учета и отчетности.

Международные стандарты бухгалтерского учета (МСБУ) представляют собой документы, которые определяют общий подход к составлению финансовой отчетности и предлагают варианты учета отдельных средств или операций предприятий.

Стандарты обеспечивают сопоставимость бухгалтерской документации между компаниями и во всемирном масштабе, а также являются условием доступности информации для внешних пользователей.

Международные стандарты учета и отчетности не являются неизменными. Они постоянно пересматриваются и дополняются, специальным комитетом разрабатываются их интерпретации.

Довольно важную роль в понимании сущности МСБУ играет Концептуальная основа составления и предоставления финансовых отчетов (далее - Концептуальная основа).

онцептуальная основа лежит в основе всех разработанных стандартов и обязательно входит в издания публикуемых международных стандартов. Целью разработки данного документа является необходимость создания общей базы для разработки и внесения изменений в международные стандарты; для уменьшения количества разных разрешенных международными стандартами учетных трактовок, оказывающих содействие гармонизации учета и отчетности в международном масштабе мнения о соответствии отчетности международным стандартам.

Концептуальная основа определяет цель составления финансовой отчетности, ее элементы, правила назначения и оценки элементов финансовой отчетности, а также содержит описание концепции сохранения капитала. Следует отметить, что аналогичные концептуальные основы действуют в той или иной форме практически во всех странах. Например, в Украине общие концепции заложены в Законе Украины "О бухгалтерском учете и финансовой отчетности в Украине" и П(С)БУ 1 "Общие требования к финансовой отчетности".

Каждый стандарт содержит информацию следующего характера:

- объект учета - предоставляется определение объекта учета и основных понятий, связанных с этим объектом;

- признание объекта учета - приводятся критерии отнесения объектов учета к разным элементам отчетности;

- оценка объекта учета - приводятся рекомендации относительно использования методов оценки и требования к оценке разных элементов отчетности;

- отображение в финансовой отчетности - раскрытие информации об объектах учета в разных формах финансовой отчетности.

Сегодня Комитетом уже издан 41 международный бухгалтерский стандарт. Любой из них включает: информацию о задачах и концепциях, положенных в основу его разработки; перечень вопросов, рассматриваемых в стандарте; определение основных понятий; критерии применения определенного стандарта; базы измерения и методы учета; способы раскрытия информации и объяснений к ним.

Международные стандарты финансовой отчетности и бухгалтерского учета (МСБУ) - это правила, которые устанавливают требования к признанию, оценке и раскрытию финансово-хозяйственных операций для составления финансовых отчетов компаний во всем мире.

МСБУ формируются и публикуются Комитетом по международным стандартам бухгалтерского учета - неправительственной, некоммерческой организацией, созданной в 1973 году.

Международные стандарты финансовой отчетности (МСФО) - это набор международных стандартов бухгалтерского учета, в которых указывается, как конкретные виды операций и другие события должны отражаться в финансовой отчетности. МСФО публикуются Советом по международным стандартам финансовой отчетности, и они точно определяют, как бухгалтеры должны вести и презентовать счета. МСФО были созданы для того, чтобы иметь «общий язык» бухгалтерского учета, потому что стандарты бизнеса и ведение учета могут отличаться как от компании к компании, так и от страны к стране.

Целью МСФО является поддержание стабильности и прозрачности в финансовом мире. Это позволяет предприятиям и индивидуальным инвесторам принимать квалифицированные финансовые решения, поскольку они могут точно видеть, что происходит с компанией, в которую они хотят инвестировать.

На сегодняшний день данным стандартам добровольно подчиняются 105 стран мира. Из экономически ведущих государств этой системы не придерживаются только 3:

Еще ряд государств, преимущественно в Латинской Америке и в Азии, находятся в состоянии выбора, принять ли им МСФО или американскую систему GAAP.

Приближенным аналогом для российского предпринимателя может служить термин «стандарты бухгалтерского учета». Но главное отличие ПБУ от МСФО состоит в том, что в последних отсутствует первичная документация. Если ПБУ диктует правила ведения учета, то МСФО провозглашает его принципы. Можно сказать, что МСФО – итоговый показатель бухгалтерского учета, в который уже не нужно включать:

Отсюда следует, что сами принципы счетоводства каждая страна может применять по своему разумению. А вот конечный результат учета, который и создает финансовый «портрет» компании, должен быть оформлен по единым стандартам.

Смысл МСФО как единого регламента денежного учета состоит в том, что на него не влияют международные различия: культурные реалии, традиции, финансовые модели, законодательные нормы разных государств. Экономические законы объективны независимо от способов их применения. Поэтому основополагающим принципом МСФО является преобладание экономического содержания над формой.

Дополнительные принципы, регламентирующие составление финансовых отчетов по МСФО:

На сегодняшний день МСФО представляет собой объединение из 44 документов и 25 разъяснений к ним. В этих текстах содержатся рекомендации:

Стандарты периодически меняются и обновляются, поэтому в них регулярно вносятся поправки и изменения. По иерархии документы в составе МСФО можно разделить на 4 степени.

практике отечественного предпринимательства составление отчетов по требованиям МСФО регулируется Федеральным законом РФ №208-ФЗ «О консолидированной финансовой отчетности» от 27 июля 2010 года.

Согласно тексту этого акта нужно предоставлять систематизированные данные относительно динамики и финансового результата деятельности организаций, или, как они обозначаются в международной терминологии, групп. К таким группам закон РФ относит:

КРОМЕ ТОГО, знание стандартов МСФО обязательно для следующих категорий:

Под действие ФЗ о консолидированной отчетности не подпадают, поскольку их их деятельность не выходит на международный рынок:

23.Обязательный и инициативный аудит.

Внешний аудит подразделяется на обязательный и инициативный. Обязательный аудит – вид аудита, который осуществляется в отноше-

нии отдельных экономических субъектов на основании статьи 7 Федерального закона «Об аудиторской деятельности».

Инициативный (добровольный) аудит осуществляется по решению экономического субъекта на основе договора с аудитором (фирмой). Характер и масштабы такой проверки определяет клиент.

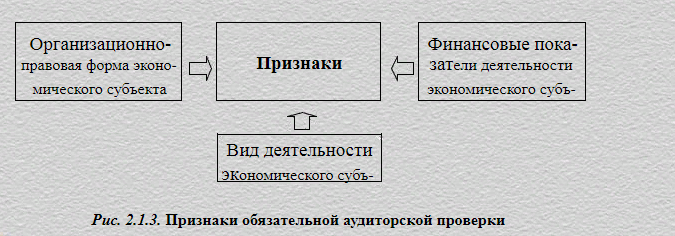

Признаки, по которым хозяйствующие субъекты подлежат обязательной аудиторской проверке, представлены на рис. 2.1.3.

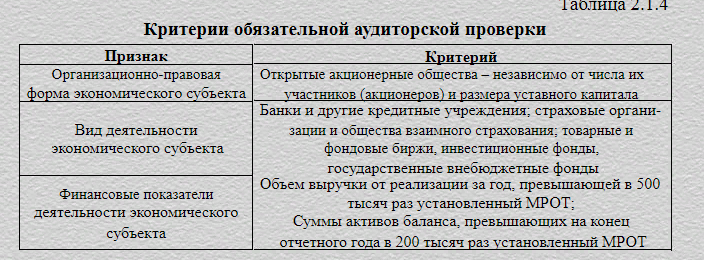

Бухгалтерская (финансовая) отчетность экономических субъектов подлежит обязательной ежегодной аудиторской проверке по критериям, которые представлены в табл. 2.1.4.

Обязательный аудит проводится только аудиторскими организациями. При проведении обязательного аудита в организациях, в уставных (складочных) капиталах которых доля государственной собственности или собственности субъекта Российской Федерации составляет не менее 25 процентов, заключение договоров оказания аудиторских услуг должно осуществляться по итогам проведения открытого конкурса. Порядок проведения таких конкурсов утверждается Правительством Российской Федерации.

Можно сформулировать следующие задачи при проведении обязательного аудита:

-определениепринциповподготовкипланаипрограммыаудита;

-организацияподготовкиисоставленияпланаипрограммыаудита;

Методы получения аудиторских доказательств:

Тесты средств внутреннего контроля – проверки, проводящиеся с целью получения аудиторских доказательств в отношении надлежащей организа-ции и эффективности функционирования систем бухучета и внутреннего контроля.

Процедуры проверки по существу – проводят с целью получения аудиторских доказательств существенных искажений в бухгалтерской отчетности в следующих формах:

• детальные тесты, оценивающие правильность отражения операций и остатка средств на счетах бухучета;

• аналитические процедуры.

Аудиторские процедуры проверки по существу:

1. Инспектирование – проверка записей, документов или материальных активов.

2. Наблюдение – отслеживание процесса или процедуры, выполняемой др. лицами.

3. Запрос – поиск информации у осведомленных лиц в пределах или за пределами аудируемого лица.

4. Подтверждение – ответ на запрос об информации, содержащейся в бух. записях.

5. Пересчет – проверка точности арифметических расчетов в первичных документах и бух. записях.

6. Аналитические процедуры – анализ и оценка полученной аудитором информации, исследование важнейших финансовых и экономических показателей аудируемого лица с целью выявления необычных или неправильно отраженных в учете хозяйственных операций, выявление причин таких ошибок и искажений.

Предпосылки подготовки финансовой (бухгалтерской) отчетности –сделанные руководством аудируемого лица в явной или неявной форме утверждения, отраженные в отчетности:

• существование;

• права и обязанности;

• возникновение;

• полнота;

• стоимостная оценка;

• точное измерение;

• представление и раскрытие.

Аудиторские доказательства собирают, принимая во внимание каждую предпосылку подготовки бухг. отчетности. Аудиторские доказательства, относящиеся к одной предпосылке, не могут компенсировать отсутствие доказательств относительно другой предпосылки. Характер, временные рамки, объем процедур проверки по существу зависят от проверяемой предпосылки. Аудиторские доказательства более убедительны, если они получены из различных источников, обладают различным содержанием и при этом не противоречат друг другу. При наличии серьезных сомнений относительно достоверности отражения хозяйственных операций в отчетности аудитор должен попытаться получить достаточные надлежащие аудиторские доказа-тельства для устранения такого сомнения. В случае невозможности этого он должен выразить свое мнение с соответствующей оговоркой или отказаться от выражения мнения.

22.Международные стандарты бухгалтерского учета и отчетности.

Международные стандарты бухгалтерского учета (МСБУ) представляют собой документы, которые определяют общий подход к составлению финансовой отчетности и предлагают варианты учета отдельных средств или операций предприятий.

Стандарты обеспечивают сопоставимость бухгалтерской документации между компаниями и во всемирном масштабе, а также являются условием доступности информации для внешних пользователей.

Международные стандарты учета и отчетности не являются неизменными. Они постоянно пересматриваются и дополняются, специальным комитетом разрабатываются их интерпретации.

Довольно важную роль в понимании сущности МСБУ играет Концептуальная основа составления и предоставления финансовых отчетов (далее - Концептуальная основа).

онцептуальная основа лежит в основе всех разработанных стандартов и обязательно входит в издания публикуемых международных стандартов. Целью разработки данного документа является необходимость создания общей базы для разработки и внесения изменений в международные стандарты; для уменьшения количества разных разрешенных международными стандартами учетных трактовок, оказывающих содействие гармонизации учета и отчетности в международном масштабе мнения о соответствии отчетности международным стандартам.

Концептуальная основа определяет цель составления финансовой отчетности, ее элементы, правила назначения и оценки элементов финансовой отчетности, а также содержит описание концепции сохранения капитала. Следует отметить, что аналогичные концептуальные основы действуют в той или иной форме практически во всех странах. Например, в Украине общие концепции заложены в Законе Украины "О бухгалтерском учете и финансовой отчетности в Украине" и П(С)БУ 1 "Общие требования к финансовой отчетности".

Каждый стандарт содержит информацию следующего характера:

- объект учета - предоставляется определение объекта учета и основных понятий, связанных с этим объектом;

- признание объекта учета - приводятся критерии отнесения объектов учета к разным элементам отчетности;

- оценка объекта учета - приводятся рекомендации относительно использования методов оценки и требования к оценке разных элементов отчетности;

- отображение в финансовой отчетности - раскрытие информации об объектах учета в разных формах финансовой отчетности.

Сегодня Комитетом уже издан 41 международный бухгалтерский стандарт. Любой из них включает: информацию о задачах и концепциях, положенных в основу его разработки; перечень вопросов, рассматриваемых в стандарте; определение основных понятий; критерии применения определенного стандарта; базы измерения и методы учета; способы раскрытия информации и объяснений к ним.

Международные стандарты финансовой отчетности и бухгалтерского учета (МСБУ) - это правила, которые устанавливают требования к признанию, оценке и раскрытию финансово-хозяйственных операций для составления финансовых отчетов компаний во всем мире.

МСБУ формируются и публикуются Комитетом по международным стандартам бухгалтерского учета - неправительственной, некоммерческой организацией, созданной в 1973 году.

Международные стандарты финансовой отчетности (МСФО) - это набор международных стандартов бухгалтерского учета, в которых указывается, как конкретные виды операций и другие события должны отражаться в финансовой отчетности. МСФО публикуются Советом по международным стандартам финансовой отчетности, и они точно определяют, как бухгалтеры должны вести и презентовать счета. МСФО были созданы для того, чтобы иметь «общий язык» бухгалтерского учета, потому что стандарты бизнеса и ведение учета могут отличаться как от компании к компании, так и от страны к стране.

Целью МСФО является поддержание стабильности и прозрачности в финансовом мире. Это позволяет предприятиям и индивидуальным инвесторам принимать квалифицированные финансовые решения, поскольку они могут точно видеть, что происходит с компанией, в которую они хотят инвестировать.

На сегодняшний день данным стандартам добровольно подчиняются 105 стран мира. Из экономически ведущих государств этой системы не придерживаются только 3:

-

Соединенные Штаты Америки; -

Канада; -

Япония.

Еще ряд государств, преимущественно в Латинской Америке и в Азии, находятся в состоянии выбора, принять ли им МСФО или американскую систему GAAP.

Приближенным аналогом для российского предпринимателя может служить термин «стандарты бухгалтерского учета». Но главное отличие ПБУ от МСФО состоит в том, что в последних отсутствует первичная документация. Если ПБУ диктует правила ведения учета, то МСФО провозглашает его принципы. Можно сказать, что МСФО – итоговый показатель бухгалтерского учета, в который уже не нужно включать:

-

план счетов; -

бухгалтерские проводки; -

учетные регистры; -

документальное сопровождение тех или иных финансовых операций; -

другую «первичку».

Отсюда следует, что сами принципы счетоводства каждая страна может применять по своему разумению. А вот конечный результат учета, который и создает финансовый «портрет» компании, должен быть оформлен по единым стандартам.

Смысл МСФО как единого регламента денежного учета состоит в том, что на него не влияют международные различия: культурные реалии, традиции, финансовые модели, законодательные нормы разных государств. Экономические законы объективны независимо от способов их применения. Поэтому основополагающим принципом МСФО является преобладание экономического содержания над формой.

Дополнительные принципы, регламентирующие составление финансовых отчетов по МСФО:

-

принцип начисления; -

принцип непрерывности деятельности; -

принцип уместности и др.

На сегодняшний день МСФО представляет собой объединение из 44 документов и 25 разъяснений к ним. В этих текстах содержатся рекомендации:

-

по составу финансовой отчетности; -

каким способом учитывать конкретные объекты внимания бухгалтеров; -

какую информацию, где и как именно отражать.

Стандарты периодически меняются и обновляются, поэтому в них регулярно вносятся поправки и изменения. По иерархии документы в составе МСФО можно разделить на 4 степени.

-

Действующие IFRS и IAS вместе со стандартными приложениями к ним. -

Разъяснения Комитета по МСФО (IFRIC и SIC). -

Приложения к Международным стандартам, не входящие в официальную версию. -

Рекомендации по внедрению в конкретной стране.

практике отечественного предпринимательства составление отчетов по требованиям МСФО регулируется Федеральным законом РФ №208-ФЗ «О консолидированной финансовой отчетности» от 27 июля 2010 года.

Согласно тексту этого акта нужно предоставлять систематизированные данные относительно динамики и финансового результата деятельности организаций, или, как они обозначаются в международной терминологии, групп. К таким группам закон РФ относит:

-

банковские организации; -

страховые компании (кроме предприятий по обязательному медстрахованию); -

ипотечные фирмы; -

коммерческие пенсионные фонды; -

инвестиционные компании; -

акционерные общества с акциями, принадлежащими государству (по перечню Правительства РФ); -

компании, чьи ценные бумаги значатся в официальных котировках.

КРОМЕ ТОГО, знание стандартов МСФО обязательно для следующих категорий:

-

бухгалтеры; -

аудиторы; -

кономические консультанты; -

преподаватели экономических дисциплин высших учебных заведений.

Под действие ФЗ о консолидированной отчетности не подпадают, поскольку их их деятельность не выходит на международный рынок:

-

государственные компании; -

сводные отчеты муниципальных заведений; -

сводная отчетность бюджетных организаций.

23.Обязательный и инициативный аудит.

Внешний аудит подразделяется на обязательный и инициативный. Обязательный аудит – вид аудита, который осуществляется в отноше-

нии отдельных экономических субъектов на основании статьи 7 Федерального закона «Об аудиторской деятельности».

Инициативный (добровольный) аудит осуществляется по решению экономического субъекта на основе договора с аудитором (фирмой). Характер и масштабы такой проверки определяет клиент.

Признаки, по которым хозяйствующие субъекты подлежат обязательной аудиторской проверке, представлены на рис. 2.1.3.

Бухгалтерская (финансовая) отчетность экономических субъектов подлежит обязательной ежегодной аудиторской проверке по критериям, которые представлены в табл. 2.1.4.

Обязательный аудит проводится только аудиторскими организациями. При проведении обязательного аудита в организациях, в уставных (складочных) капиталах которых доля государственной собственности или собственности субъекта Российской Федерации составляет не менее 25 процентов, заключение договоров оказания аудиторских услуг должно осуществляться по итогам проведения открытого конкурса. Порядок проведения таких конкурсов утверждается Правительством Российской Федерации.

Можно сформулировать следующие задачи при проведении обязательного аудита:

-определениепринциповподготовкипланаипрограммыаудита;

-организацияподготовкиисоставленияпланаипрограммыаудита;