Файл: 1. Анализ бухгалтерского баланса, его основных статей и расчетных показателей.docx

Добавлен: 22.11.2023

Просмотров: 234

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

3.Помощьпользователямвпониманиипроцессааудиторскойпроверки.

4.Обеспечениесвязиотдельныхэлементоваудиторскогопроцесса.

5.Рационализацияи облегчениеаудиторскойработы.

6.Обеспечение сравнения качества работы отдельных аудиторских органи-

заций.

Стандарты аудита не являются правилами и нормативами, охватывающими всю аудиторскую работу. В них содержатся ясные и краткие обобщения принципов аудита, сложившиеся профессиональные нормы, которые подтвердили свою целесообразность и прочность в процессе аудиторской деятельности.

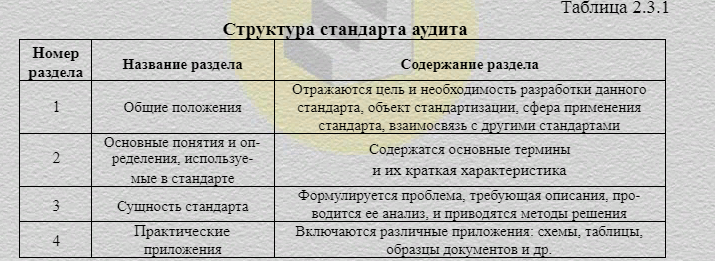

Все стандарты имеют одинаковую структуру, которая представлена в таб-

лице 2.3.1.

Стандарт, так же как и другие нормативные документы, должен содержать такие непременные реквизиты, как номер стандарта, дату ввода в действие, цель разработки, указание на сферу применения стандарта, анализ проблемы, возможные процедуры ее решения.

Структура документа для оформления стандарта следующая: титульный лист, содержание, собственно текст стандарта, приложения к документу (по необходимости).

Классификация стандартов аудиторской деятельности

Правила (стандарты) подразделяются на три основные группы:

-федеральные правила (стандарты) аудиторской деятельности;

-внутренние правила (стандарты) аудиторской деятельности, действующие в профессиональных аудиторских объединениях;

-правила (стандарты) аудиторской деятельности аудиторских организаций и индивидуальных аудиторов.

26.Классификация затрат для целей управленческого учета

Основной целью управленческого учета является предоставление руководству предприятия информации, необходимой для принятия управленческих решений. Поэтому никакому внешнему регулированию «управленка» не подлежит. Используются те методы и классификации, которые удобны менеджерам. Управленческие данные по затратам служат для решения таких задач:

-

анализ производимых затрат; -

оптимизация и управление затратами (с конечной целью минимизировать затраты и этим увеличить прибыль); -

построение прогнозов и планов по основным видам деятельности; -

расчеты по новым проектам для выбора наилучшего варианта затратной политики

Для решения этих задач применяются дополнительные детализации и группировки затрат. При этом важно помнить, что группировки, предусмотренные законодательством в сфере бухучета, тоже используются — например, в части положений ПБУ 10/99 «Расходы» (утв. приказом Минфина РФ от 06.05.1999 № 33н).

Как правило, управленческий учет на предприятии встроен в общую учетную систему — ведется совместно с обычным бухгалтерским. Выделение управленческого учета затрат в отдельное, параллельное официальному бухучету направление — редкость. Тому есть несколько причин:

-

Минимизация затрат на ведение учета — одно бухгалтерское подразделение выполняет большую часть функций по внесению данных в учетные регистры. Для целей «управленки», как правило, бывают предусмотрены дополнительные счета, субсчета и аналитики, вносимые вместе с «основной» проводкой. -

Использование классификаций, применяемых и в официальном учете. Например, деление затрат на расходы по обычным видам деятельности и прочие, деление на прямые и косвенные затраты, на элементы затрат и т. п. -

Обеспечение полноты информации — сведения, регистрируемые в официальном бухучете, как правило, соответствуют требованиям полноты и достоверности. Таким образом, данные бухучета являются наилучшей базой для построения дальнейших управленческих расчетов. -

Удобство и быстрота построения отчетов с нужной детализацией и группировкой, особенно если учет ведется в компьютерной программе.

Дополнительные классификации затрат в управленческом учете обусловлены стоящими перед менеджментом задачами по управлению затратами. Расскажем подробнее о часто применяемых.

Регулируемые и нерегулируемые затраты

Чтобы разрабатывать приемы и методы воздействия на объем той или иной статьи затрат, нужно, чтобы такое воздействие было, в принципе, возможно. Поэтому для управленческих целей затраты принято подразделять на регулируемые и нерегулируемые.

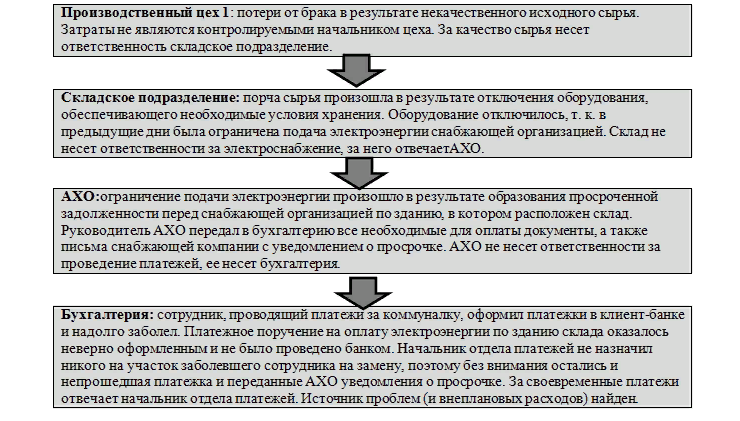

Чтобы говорить о регулируемости (или подконтрольности) затрат, нужно пояснить, что для управленческих нужд затраты очень часто подразделяются по центрам ответственности. Центр финансовой ответственности (ЦФО) — это структурная единица внутри компании со своей функцией и финансовым бюджетом и со своим ответственным менеджером. Обычно, когда говорят о регулируемых затратах, то предполагают, что на них может воздействовать менеджер конкретного ЦФО.

Примеры регулируемых затрат:

-

расходы от списания технологического брака (могут контролироваться начальником цеха или производства); -

расходы от списания потерявших эксплуатационные свойства сырья и материалов (могут контролироваться начальником склада).

Примеры нерегулируемых затрат:

-

расходы по списанию неисправимого брака в результате использования некачественного сырья, отпущенного со склада (начальник производства не отвечает за закупки и хранение сырья, следовательно, не может повлиять на его качество); -

расходы от порчи сырья на складе в результате того, что из-за отключения электричества на складе отказало оборудование, обеспечивающее надлежащие условия хранения (нельзя посчитать виновным менеджера склада, т. к. электроснабжение не входит в его компетенцию).

Правильное распределение затрат на регулируемые и нерегулируемые по ЦФО позволяет быстро отследить источник проблем. Например, если продолжить приведенные выше ситуации, цепочка приведет нас к менеджеру бухгалтерии, ответственному за то, чтобы своевременно оплачивались счета за коммуналку.

Эффективность затрат

Потери от брака из примера в предыдущем разделе — это классический пример неэффективных затрат. Состоявшиеся затраты, в результате которых у компании ничего не образовалось — ни продукции на продажу, ни доходов, — являются неэффективными.

Анализ затрат с точки зрения управления позволяет разделить их на дающие и не дающие коммерческий эффект. Соответственно, управленческие решения затем строятся по принципам:

-

Работать далее с эффективными затратами (например, оптимизировать их величину); -

Стараться максимально исключить неэффективные. Полностью исключить не дающие эффекта затраты сложно. Однако, определив типичные для конкретного предприятия виды неэффективных расходов и отладив систему контроля и ответственности, можно значительно снизить их количество.

Инкрементные и маржинальные затраты

Еще один популярный среди производственных менеджеров вид классификации затрат — выделение в отдельную группу затрат, которые могут появляться в процессе производства дополнительно к стандартным. Например, это может быть связано с пробным выпуском новой продукции или с внедрением модификаций в стандартный продукт.

Выявление таких дополнительных затрат позволяет оценить их влияние на конечный результат от продаж измененной продукции — уменьшение в связи с дополнительными расходами на выпуск.

Если выпуск дополнительной продукции не ведет к изменениям производственной себестоимости — инкрементные и маржинальные затраты признаются равными 0. Отрицательное значение затрат в рамках данного анализа не вычисляется.

Разница между инкрементными и маржинальными затратами заключается в объекте, по которому анализируют затраты:

-

инкрементные вычисляются для партии продукции; -

маржинальные — для единиц. -

Дифференциальные расчеты по уровню затрат -

Процесс принятия управленческого решения характеризуется тем, что менеджеру необходимо просчитать несколько вариантов решения, сравнить их и выбрать оптимальный. За основу в таких расчетах часто берется именно затратный подход. При этом в разных вариантах будут получаться разные значения объема затрат. Вот эта разница между двумя вариантами и будет называться дифференциальными затратами.

ВАЖНО! При рассмотрении нескольких вариантов работы появляются статьи затрат, которые не изменяются от варианта к варианту (например, прогнозная стоимость и количество сырья в планируемом к выпуску продукте) и статьи затрат, которые изменяются (например, стоимость аренды нового производственного помещения). При принятии управленческого решения затраты в выбранном в работу варианте становятся релевантными. В управленческую отчетность затем попадают только релевантные затраты.

Альтернативные затраты

При выборе того, какие виды продукции выпускать предприятию, возникают ситуации, при которых выпуск одних товаров ограничивает или исключает выпуск других. Например, в случаях, когда имеются ограничения по фондоотдаче или по обеспечению ресурсами.

Для принятия управленческого решения анализируются все возможные варианты выпуска. При этом в расчетах учитывается такой специфический вид затрат, как альтернативные.

Альтернативные затраты — это виртуальный показатель затрат по тем видам продукции, от производства которых отказались в пользу тех, что выпускаются. Показатель позволяет определить расчетное значение виртуальной же упущенной прибыли от несостоявшегося выпуска «отказной» продукции.

Расчет альтернативных затрат похож на дифференциальные расчеты. Также берутся несколько возможных вариантов действий, анализируются в нужных разрезах и сравниваются.

В управленческом учете существуют как классификации затрат, принятые в бухучете, так и дополнительные классификации, выбранные менеджментом предприятия для применения в принятии решений. В статье мы рассмотрели наиболее часто встречающиеся дополнительные классификации в их взаимосвязи с управленческим контролем и выработкой управленческих решений.

27.Анализ производства и реализации продукции.

Поиск путей увеличения объемов реализации продукции по сравнению с конкурентами, расширение доли рынка при максимальном использовании производственных мощностей необходимое условие - увеличения прибыли предприятия. Для его реализации необходим анализ производства и реализации продукции.

Продукция предприятия является совокупным результатом производственно-хозяйственной деятельности.

Основными характеристиками продукции являются: количество, номенклатура, объем в стоимостном выражении, качество.

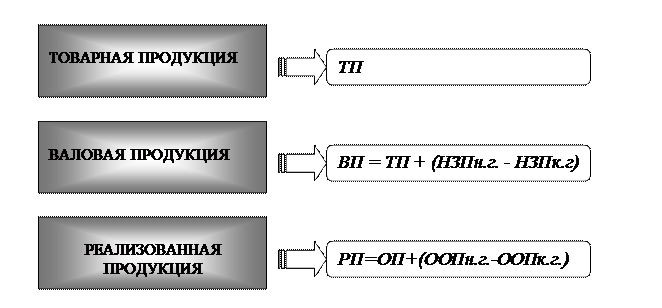

Объем производства промышленной продукции может выражаться в натуральных, условно-натуральных и стоимостных измерителях. Основными показателями объема производства является товарная, валовая и реализованная продукция (рис.8.1).

Рисунок 8.1 –Виды произведенной продукции (ТП – товарная продукция, ВП – валовая продукция, РП