Файл: 1. Анализ бухгалтерского баланса, его основных статей и расчетных показателей.docx

Добавлен: 22.11.2023

Просмотров: 247

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

40.Понятие бухгалтерского учета, его основные задачи, функции, виды.

Бухгалтерский учет - представляет собой упорядоченную систему сбора, регистрации и обобщения информации в стоимостном выражении об активах, обязательствах и их изменении, выражающихся в сплошном, непрерывном и документальном отражении всех хозяйственных операций.

Отличительной особенностью бухгалтерского учета от оперативного и статистического является то, что он является строго документально обоснованным учетом, непрерывен во времени и применяются

специфические способы обработки информации: счета бухгалтерского учета, двойная запись, баланс и т.д.

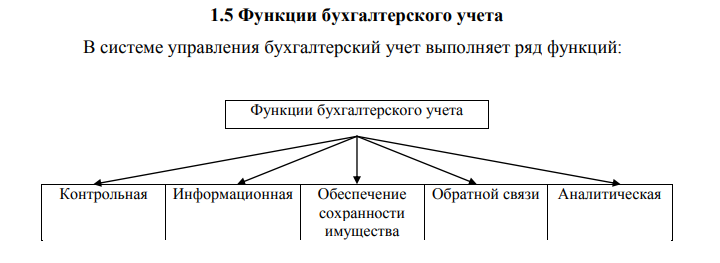

1. Контрольная - обеспечивает контроль за сохранностью, наличием и движением имущества организации, за правильностью и своевременностью расчетов с государством и другими субъектами хозяйственных взаимоотношений.

2. Информационная - является источником информации для всех подразделений предприятия и вышестоящих организаций. Информация должна быть достоверной, объективной, своевременной и оперативной, содержать необходимые данные для принятия оптимальных управленческих решений.

3. Обеспечение сохранности имущества - предполагает наличие специализированных складских помещений, оснащенных средствами оргтехники.

4. Функция обратной связи - бухгалтерский учет формирует и передает информацию обратной связи, т.е. информацию о фактических параметрах развития объекта управления.

5. Аналитическая функция - позволяет изучить перспективы развития данного экономического субъекта, с помощью нее происходит раскрытие имеющихся недостатков, наметить и проанализировать способы совершенствования деятельности организации и ее основных служб.

Виды учета: оперативный, статистический, бухгалтерский и налоговый

Хозяйственный учет складывается из 4-х видов учета: оперативного, статистического, бухгалтерского и налогового учета.

Оперативный учет осуществляется на местах производства работ, поэтому его сведения ограничиваются рамками предприятия. Данные оперативного учета используются для повседневного текущего руководства и управления предприятием, могут быть получены по телефону, в устной беседе. Он прерывен во времени, т.е. надобность в нем возникает по мере необходимости.

Статистический учет изучает явления, носящие массовый характер в области экономики, культуры, образования, здравоохранения, науки и пр.

Данные статистического учета используются для экономического анализа, прогнозирования в разрезе отдельного предприятия, экономического региона, страны. В статистическом учете широко применяют выборочный метод наблюдения и регистрации, проводят единовременный учет и переписи, используют данные оперативного и бухгалтерского учета.

Статистический учет позволяет делать выводы о развитии общества, предприятия, явления. Статистическая отчетность составляется на основе данных оперативного, бухгалтерского учета, который ведется в разных подразделениях организации: в отделе кадров, отделе труда и заработной платы, бухгалтерии и т.д. Прерывен во времени, надобность в нем возникает по мере необходимости.

Бухгалтерский учет - представляет собой упорядоченную систему сбора, регистрации и обобщения информации в стоимостном выражении об активах, обязательствах и их изменении, выражающихся в сплошном, непрерывном и документальном отражении всех хозяйственных операций.

Отличительной особенностью бухгалтерского учета от оперативного и статистического является то, что он является строго документально обоснованным учетом, непрерывен во времени и применяются специфические способы обработки информации: счета бухгалтерского учета, двойная запись, баланс и т.д.

Налоговый учет - это система обобщения информации для определения налоговой базы по налогам, с целью объективного налогообложения и составления налоговой отчетности.

Порядок ведения налогового учета организация – налогоплательщик устанавливает в учетной политике для целей налогообложения.

41.Классификация имущества по составу, источникам образования и целевому назначению.

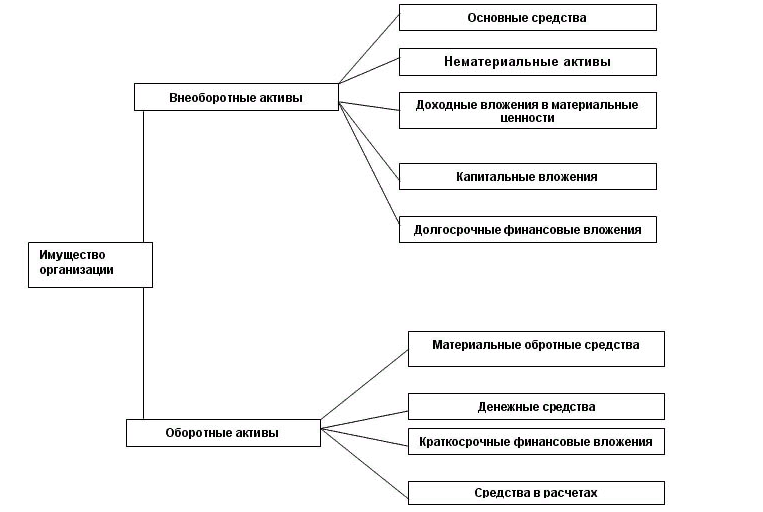

В зависимости от состава и функциональной роли (характера использования) имущество организации разделяют на две группы: внеоборотные активы (основной капитал) и оборотные активы (оборотный капитал)

В зависимости от состава и функциональной роли (характера использования) имущество организации разделяют на две группы: внеоборотные активы (основной капитал) и оборотные активы (оборотный капитал)

1. Внеоборотные активы - активы предприятия, приносящие ему доходы в течение более 1 года, или обычного операционного цикла, если он превышает один год.

А) Основные средства - это средства труда, используемые при производстве продукции, выполнении работ и оказании услуг в течение более одного года.

· Земельные участки

· Здания, машины, оборудование и другие основные средства

· Незавершённое строительство

Б) Нематериальные активы - это объекты долгосрочного пользования, не имеющие физической основы, но имеющие стоимостную оценку и приносящие доход.

· Права на объекты интеллектуальной (промышленной) собственности

· Патенты, лицензии, товарные знаки, знаки обслуживания, иные аналогичные права и активы

· Организационные расходы

· Деловая репутация организации

В) Доходные вложения в материальные ценности - это вложения организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией за плату во временное пользование.

· Имущество для передачи в лизинг

· Имущество, предоставляемое по договору проката

Г) Капитальные вложения - это затраты на строительно-монтажные работы, приобретение оборудования, инструмента, прочие капитальные работы и затраты (проектно-изыскательские, геолого-разведочные и буровые работы и др.).

Д) Финансовые вложения - это инвестиции организации в государственные ценные бумаги (облигации и другие долговые обязательства), ценные бумаги и уставные капиталы других организаций, предоставленные другим организациям займы. Финансовые вложения на срок более одного года считают долгосрочными, на срок до одного года — краткосрочными. В состав внеоборотных активов включают долгосрочные финансовые вложения.

2. Оборотные активы (оборотный капитал)– это активы, которые служат или погашаются в течение 12 месяцев.

А) Материальные оборотные средства - это сырье и материалы, топливо, полуфабрикаты, незавершенное производство, животные на выращивании и откорме, расходы будущих периодов, готовая продукция, предназначенная для реализации, т.е. находящаяся на складе или отгруженная покупателям.

Оборотные активы отражаются во втором разделе актива баланса.

4. Классификация имущества по источникам образования и целевому назначению.

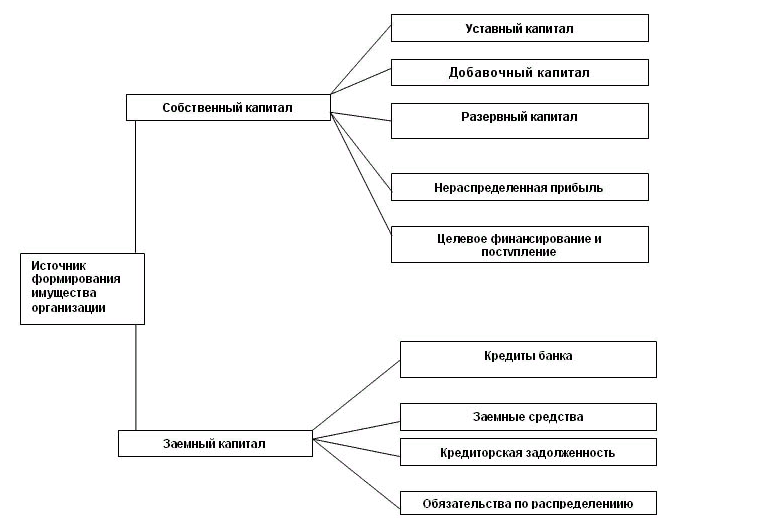

В зависимости от источников образования и целевого назначения имущество организаций разделяют на собственное (собственный капитал) и заемное (заемный капитал, созданный за счет обязательств)

1. Собственный капитал - это капитал, вложенный владельцами предприятия.

А) Уставный капитал - это сумма средств, первоначально инвестированных собственниками для обеспечения уставной деятельности организации;

Б) Добавочный капитал - стоимость имущества, внесенного учредителями (акционерами) сверх зарегистрированного уставного капитала.

В) Резервный капитал - часть собственного капитала, выделенного из чистой прибыли для покрытия возможных балансовых убытков и других потерь.

Г) Нераспределённая прибыль - доля прибыли компании, которая не идет в уплату налогов и не распределяется между акционерами в виде дивидендов, а повторно инвестируется в активы этой компании.

Д) Целевое финансирование и поступление - денежные средства, поступающие в организацию для финансирования мероприятий целевого назначения.

2. Заёмный капитал - это совокупность заемных средств, приносящих предприятию прибыль.

А) Кредиты банка - это средства, полученные субъектом, в том числе казенным предприятием, на конкретные цели на условиях срочности, возвратности, платности.

Б) Заемные средства - это полученные от других организаций займы под векселя и другие обязательства, а также средства от выпуска и продажи акций и облигаций организации. Займы, полученные на срок до одного года, являются краткосрочными, а на срок более одного года - долгосрочными.

В) Кредиторская задолженность - это задолженность данной организации другим организациям, которые называются кредиторами. Кредиторов, задолженность которым возникла в связи с покупкой у них материальных ценностей, называют поставщиками, а кредиторов, которым предприятие должно по нетоварным операциям, - прочими кредиторами.

Г) Обязательства по распределению — это задолженности рабочим и служащим по заработной плате, органам социального страхования и налоговым органам по платежам в бюджет. Они появляются в связи с тем, что момент возникновения долга не совпадает со временем его уплаты. Обязательства по распределению по своему экономическому содержанию существенно отличаются от других привлеченных средств, так как образуются путем начисления, а не поступают со стороны.

42.Понятие двойной записи и бухгалтерской проводки. Виды бухгалтерских проводок.

Хозяйственные операции на бухгалтерских счетах записываются путем применения способа двойной записи.

Двойная запись - это отражение хозяйственных операций на дебете одного и на кредите другого счета на одну и туже сумму. Двойная запись обусловлена экономической сущностью хозяйственных операций, вызывающих изменения в объектах бухгалтерского учета.

Двойная запись:

1) отражает изменения в составе хозяйственных средств или их источниках или одновременно в составе средств и их источниках в процессе совершения хозяйственных операций (по дебету одних и кредиту других взаимосвязанных счетов) равной сумме;

2) обеспечивает контроль движения хозяйственных средств и источниками их образования;

3) дает возможность определить источник поступления и направление использования;

4) позволяет проконтролировать экономическое содержание операций и их правомерность, а также отражение в балансе;

5) позволяет выявить ошибки в счетных записях.

С методом двойной записи связаны такие понятия, как «корреспонденция счетов» и «бухгалтерская проводка».

Взаимосвязь счетов бухгалтерского учета называется корреспонденцией счетов, а счета – корреспондирующимися.

Для ведения учета необходимо правильно определить счета, затрагиваемые данной операцией. Процедура отражения на счетах суммы произведенной операции называется бухгалтерской проводкой.

Любая бухгалтерская проводка составляется на основании оправдательного первичного документа, если нет, то составляются бухгалтерская справки, расчеты.

Порядок осуществления двойной записи: