Файл: 1. Анализ бухгалтерского баланса, его основных статей и расчетных показателей.docx

Добавлен: 22.11.2023

Просмотров: 239

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

-

Хронологические регистры. В них фиксируют произошедшие события последовательно — от первого по времени свершения к последнему. -

Систематические регистры. В них компания классифицирует свершившиеся сделки по экономическому содержанию (пример — кассовая книга). -

Комбинированные регистры.

По критерию содержания информации, отражаемой в регистрах, выделяются:

-

синтетические регистры (к примеру, журнал-ордер); -

аналитические регистры (платежная ведомость); -

комбинированные регистры, в разрезе которых фирма осуществляет как синтетический, так и аналитический учет.

Обязательных для всех форм и перечня первичных документов бухгалтерского учета в настоящее время не существует: любой хозсубъект вправе самостоятельно определить для себя формы первичных документов, которые он будет применять в своей деятельности.

Вместе с тем наиболее распространенными первичными документами бухгалтерского учета выступают имеющие аналоги среди унифицированных форм, утвержденных Госкомстатом.

После того как первичный документ оформлен, необходимо перенести информацию из него в учетный регистр.

44.Понятие, виды и структура бухгалтерского баланса.

Баланс бухгалтерский — это табличный вариант отражения финансовых показателей организации на определенную дату. В самом широко распространенном в РФ виде баланс бухгалтерский состоит из двух равных по сумме частей, в одной из которых показано то, что имеет организация, в денежном выражении (актив баланса), а в другой — за счет каких источников это приобретено (пассив баланса). В основе данного равенства лежит отражение имущества и обязательств способом двойной записи на счетах бухучета.

Баланс бухгалтерский, составленный на определенную дату, позволяет оценивать текущее финансовое состояние организации, а сопоставление данных бухгалтерского баланса, составленного на разные даты, — проследить изменение ее финансового состояния во времени. Бухгалтерский баланс является одним из основных документов, служащих источником данных для проведения экономического анализа деятельности предприятия.

Виды бухгалтерских балансов

Видов бухгалтерского баланса очень много. Их разнообразие определяется самыми разными причинами: характером данных, на основе которых формируется баланс, временем его составления, назначением, способом отражения данных и рядом других факторов.

По способу отражения данных бухгалтерский баланс может быть:

-

статическим (сальдовым) — составленным на определенную дату; -

динамическим (оборотным) — составленным по оборотам за определенный период.

По отношению к моменту составления различают балансы:

-

вступительный — на начало деятельности; -

текущий — составляемый на отчетную дату; -

ликвидационный — при ликвидации организации; -

санируемый — при оздоровлении организации, приближающейся к банкротству; -

разделительный — при разделении организации на несколько фирм; -

объединительный — при объединении организаций в одну.

По объему данных по организациям, отражаемых в балансе, выделяют балансы:

-

единичный — по одной организации;

-

сводный — по сумме данных нескольких организаций; -

консолидированный — по нескольким взаимосвязанным организациям, внутренние обороты между которыми при составлении отчетности исключают.

По назначению бухгалтерский баланс может быть:

-

пробным (предварительным); -

окончательным; -

прогнозным; -

отчетным.

В зависимости от характера исходных данных бывает баланс:

-

инвентарный (составленный по результатам инвентаризации); -

книжный (составленный только по учетным данным); -

генеральный (составленный по учетным данным, учитывающим результаты проведенной инвентаризации).

По способу отражения данных:

-

брутто — с включением данных регулирующих статей (амортизация, резервы, наценка); -

нетто — с исключением данных регулирующих статей.

Бухгалтерские балансы могут различаться в зависимости от организационно-правовой формы компании (балансы государственных, общественных, совместных, частных организаций) и от вида ее деятельности (основная, вспомогательная).

По периодичности балансы делят на месячные, квартальные, годовые. Они могут иметь как полную, так и сокращенную форму.

Таблица бухгалтерского баланса может быть 2 видов:

-

горизонтального — когда валюта баланса определяется как сумма его активов, а сумма активов равна сумме капитала и обязательств; -

вертикального — когда валюта баланса равна величине чистых активов организации (т.е. величине капитала), а чистые активы, в свою очередь, равны активам предприятия за вычетом его обязательств.

Для внутренних целей организация сама вправе выбирать периодичность, способы и методы составления баланса. Отчетность, представляемая в ИФНС, должна иметь определенную форму с сопоставимыми данными на даты, указанные в балансе.

Структура бухгалтерского баланса

Используемая для официальной отчетности в РФ форма бухгалтерского баланса представляет собой таблицу, разделенную на две части: актив и пассив баланса. Итоговые суммы актива и пассива баланса должны быть равны.

Актив баланса — это отражение того имущества и обязательств, которые находятся под контролем предприятия, используются в его финансово-хозяйственной деятельности и могут принести ему выгоду в будущем. Актив делят на 2 раздела:

-

внеоборотные активы (в данном разделе отражено имущество, используемое организацией в течение длительного времени, стоимость которого, как правило, учитывают в финансовом результате по частям); -

оборотные активы, данные по наличию которых находятся в постоянной динамике, учет их стоимости в финансовом результате, как правило, осуществляется разово.

Пассив баланса характеризует источники тех средств, за счет которых сформирован актив баланса. Он состоит из трех разделов:

-

капитал и резервы, где отражаются собственные средства организации (ее чистые активы); -

долгосрочные обязательства, которые характеризуют задолженность предприятия, существующую в течение длительного времени; -

краткосрочные обязательства, показывающие активно меняющуюся часть задолженности организации. -

45.Понятие и классификация счетов бухгалтерского учета.

Официальное понятие

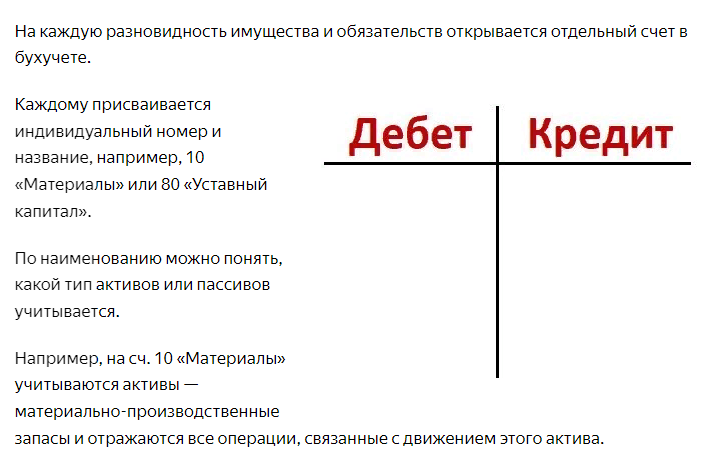

Счет — это способ текущего и взаимосвязанного отражения и группировки имущества и источников его образования по составу и размещению, а также хозяйственных операций по однородным признакам, выраженных в денежных, натуральных и трудовых измерителях.

Определение простыми словами

Бухгалтерский счет — это двусторонняя таблица, в которой отражаются все совершаемые операции с группировкой по однородным свойствам. Левый столбец таблицы называется Дебет, правый — Кредит.

Счет бухгалтерского учета — это учетная позиция, посредством которой бухгалтер отражает в денежном выражении факт совершения той или иной хозяйственной операции на предприятии. Основной метод осуществления данного действия — составление проводок посредством двойной записи.

На сч. 80 «Уставный капитал» учитывается пассив — уставный капитал и отражаются все операции, связанные с его формированием или изменением.

Все бухсчета классифицируются на активные, пассивные и смешанного типа. При отражении операций с применением активных счетов увеличение активов или погашение обязательств отражается по дебету счета. Такие счета могут иметь только дебетовое сальдо. Обратная ситуация (уменьшение активов, возникновение обязательств, наличие кредитового сальдо) характеризует использование пассивных счетов. Есть и смешанные, активно-пассивные счета, объединяющие в себе свойства обоих видов счетов. Они могут иметь остатки как по дебету, так и по кредиту.

Применение принципа двойной записи в бухучете предполагает при отражении проводки по дебету одного счета одновременно фиксировать соответствующее увеличение или уменьшение активов или обязательств по кредиту другого счета, корреспондирующего с ним.

46.Правила оценки имущества, обязательств и хозяйственных операций в бухгалтерском учете.

Имущество, обязательства и иные факты хозяйственной деятельности для отражения в бухгалтерском учете и бухгалтерской отчетности подлежат оценке в денежном выражении.

Оценка имущества, приобретенного за плату, осуществляется путем суммирования фактически произведенных затрат на его покупку; имущества, полученного безвозмездно, - по рыночной стоимости на дату оприходования; имущества, произведенного в самой организации, - по стоимости его изготовления (фактические затраты, связанные с производством объекта имущества).

В состав фактически произведенных затрат включаются, в частности, затраты на приобретение самого объекта имущества, уплачиваемые проценты по предоставленному при приобретении коммерческому кредиту, наценки (надбавки), комиссионные вознаграждения (стоимость услуг), уплачиваемые снабженческим, внешнеэкономическим и иным организациям, таможенные пошлины и иные платежи, затраты на транспортировку, хранение и доставку, осуществляемые силами сторонних организаций.

Формирование текущей рыночной стоимости производится на основе цены, действующей на дату оприходования имущества, полученного безвозмездно, на данный или аналогичный вид имущества. Данные о действующей цене должны быть подтверждены документально или экспертным путем.

Под стоимостью изготовления признаются фактически произведенные затраты, связанные с использованием в процессе изготовления имущества основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов и других затрат на изготовление объекта имущества.

Применение других методов оценки, в том числе путем резервирования, допускается в случаях, предусмотренных законодательством Российской Федерации, а также нормативными актами Министерства финансов Российской Федерации и органов, которым федеральными законами предоставлено право регулирования бухгалтерского учета.

Записи в бухгалтерском учете по валютным счетам организации, а также по операциям в иностранной валюте производятся в рублях в суммах, определяемых путем пересчета иностранной валюты по курсу Центрального банка Российской Федерации, действующему на дату совершения операции. Одновременно указанные записи производятся в валюте расчетов и платежей.