Файл: 1. Анализ бухгалтерского баланса, его основных статей и расчетных показателей.docx

Добавлен: 22.11.2023

Просмотров: 222

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Чем быстрее оборотные средства проходят эти фазы, тем больше продукции предприятие может произвести использованием одной и той же суммы оборотных средств. Оборачиваемость зависит от специфики производства и условий сбыта продукции, особенностей в структуре оборотных средств и других факторов.

Скорость оборачиваемости оборотных средств исчисляется с помощью следующих показателей:

Скорости оборота (коэффициент оборачиваемости) - количество оборотов, которые совершают за анализируемый период оборотные средства и их отдельные элементы.

Коэффициент оборачиваемости исчисляется по следующей формуле:

Ко = В / Соб (1.2)

где Ко - коэффициент оборачиваемости оборотных активов;

В - выручка от реализации продукции;

Соб - средняя стоимость оборотных активов за анализируемый период = (оборотные активы на начало периода + оборотные активы на конец периода) / 2.

Коэффициента загрузки оборотных активов - показатель, обратный коэффициенту оборачиваемости. Он показывает, сколько оборотных средств приходится на 1 руб. выручки от реализации продукции. Коэффициент загрузки рассчитывается по следующей формуле:

Кзос = 1 / Ко , или Кзос = Соб / В (1.3)

где Кзос - коэффициент загрузки оборотных активов;

Ко - коэффициент оборачиваемости оборотных активов;

Соб - средняя стоимость оборотных активов за анализируемый период;

В - выручка от реализации продукции.

Периода оборачиваемости (длительность одного оборота оборотных средств) - средний срок, за который возвращаются вложенные в производственно-хозяйственные операции денежные средства.

Длительность одного оборота оборотных средств рассчитывается по формуле:

Доб = Т × Соб / В (1.4)

где Доб - длительность одного оборота оборотных активов, в днях;

Т - количество дней в анализируемом периоде (год - 360 дней, квартал - 90 дней);

Соб - средняя стоимость оборотных активов за анализируемый период;

В - выручка от реализации продукции.

Различают общую и частную оборачиваемость.

Общая оборачиваемость характеризует интенсивность использования оборотных средств по всем фазам кругооборота, не отражая особенностей кругооборота отдельных элементов или групп оборотных средств.

Частная оборачиваемость отражает степень использования оборотных средств в каждой отдельной фазе кругооборота, в каждой группе, а также по отдельным элементам оборотных средств (оборачиваемость запасов, оборачиваемость дебиторской задолженности и т.п.).

Чем быстрее оборотные средства совершают кругооборот

, тем лучше и эффективней они используются. Ускорение оборачиваемости ведет к высвобождению части оборотных средств (материальных ресурсов, денежных средств), которые могут быть использованы предприятием на дальнейшее расширение производства, освоение новых видов продукции, улучшение снабжения и сбыта и другие меры совершенствования предпринимательской деятельности.

Относительное высвобождение оборотных средств представляет собой разность между потребностью в оборотных средствах организации, исчисленной исходя из плановой или фактически достигнутой оборачиваемости в отчетном году, и той суммой, с которой организация обеспечила выполнение производственной программы в следующем году.

Относительное высвобождение оборотных средств в результате изменения длительности одного оборота определяется следующим образом:

Вос = (Добф - Доббаз) × Вф (1.5)

где Добф - период оборачиваемости оборотных средств в отчетном периоде, в днях;

Доббаз - период оборачиваемости оборотных средств в базовом (предыдущем) периоде, в днях;

Вф - среднедневная выручка от реализации продукции в отчетном периоде.

10.Анализ состава и структуры имущества и источников средств предприятия.

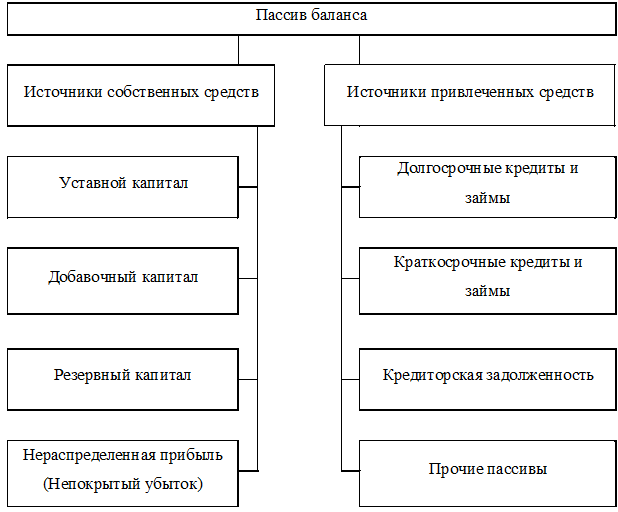

Информация об источниках формирования имущества представлено в пассиве баланса. Они подразделяются на источники собственных средств и источники привлеченных средств. Состав пассива баланса можно представить в виде схемы (рис.1.5.).

Рис. 1.5. Состав пассива баланса

Уставный капитал – сумма средств, предоставленных учредителями для осуществления предприятием хозяйственной деятельности. Показывает размер собственных денег, средств — основных и оборотных фондов, которые инвестированы в коммерческое предприятие. Уставный капитал представляет собой объединение вкладов собственников предприятия в денежном выражении в размерах, определяемых учредительными документами.

Добавочный капитал — это эмиссионный доход акционерного общества (суммы, полученные сверх номинальной стоимости размещенных акций обществом за минусом издержек по их продаже); суммы от переоценки внеоборотных активов; средства ассигнований из бюджета, использованные на финансирование долгосрочных вложений; средства, направленные на пополнение текущих активов, а также других поступлений в собственный капитал предприятия.

Нераспределенная прибыльотчетного периода представляет собой разность между образовавшейся с начала года совокупной величиной прибыли и её использованной частью.

Долгосрочные кредиты и займы(на срок свыше 1 года) выдаются на затраты по техническому переоснащению и улучшению организации производства, на механизацию и внедрение новой техники, под прирост оборотных средств, на выкуп имущества и другие целевые программы.

Краткосрочные кредиты и займыиспользуются для формирования оборотных средств предприятия. Оптимальными сроками таких суд является время оборота средств в кредитуемых хозяйственных процессах (но не более 1 года).

Кредиторская задолженность возникает, вследствие существующей системы расчетов между предприятиями, когда долг одного предприятия другому погашается по истечении определенного периода, то есть когда оплата за полученные товарно-материальные ценности или оказанные услуги производиться после получения ценностей или оказания услуг. Кредиторская задолженность возникает, когда предприятие отражает суммы обязательств перед работниками по оплате труда, перед бюджетом и т. п., а по истечении определенного времени погашает эту задолженность. Кроме того, кредиторская задолженность является следствием несвоевременного выполнения предприятием своих платежных обязательств.1

Привлечение заемных средств в оборот предприятия — нормальное явление. Это содействует временному улучшению финансового состояния при условии, что средства не замораживаются на продолжительное время в обороте и своевременно возвращаются. В то же время, если средства предприятия созданы в основном за счет краткосрочных обязательств, его финансовое положение будет неустойчивым. Появление просроченной кредиторской задолженности приводит к выплате штрафов, применению санкций и ухудшению финансового положения.

Необходимость в собственном капитале обусловлена требованиями самофинансирования предприятий. Собственный капитал является основой независимости предприятия. Однако нужно учитывать, что финансирование деятельности предприятия только за счет собственных средств не всегда выгодно для него. Свободные средства лучше направить в другую область для получения дополнительного дохода.

Методика оценки источников формирования имущества включает в себя вертикальный и горизонтальный анализ пассивных статей баланса.

11.Анализ технического состояния и эффективности использования основных производственных фондов.

Анализ основных средств на предприятии складывается:

-

из характеристики объема, состава и динамики основных средств, технического состояния и темпов обновления машин и оборудования; -

определения обеспеченности предприятия и его структурных подразделений основными средствами; -

оценки эффективности использования основных средств и установления факторов ее изменения; -

определения влияния степени использования основных средств на объем производства и другие показатели деятельности; -

изучения применения активной части основных средств (орудий труда), характеристики использования производственной мощности, экстенсивных и интенсивных показателей использования важнейших групп оборудования. -

Информационными источниками анализа основных средств выступают: -

бизнес-план экономического и социального развития предприятия; -

план технического развития; -

бухгалтерский баланс; -

пояснения к бухгалтерскому балансу и отчету о финансовых результатах; -

сведения о наличии и движении основных фондов (средств) и других нефинансовых активов (форма № 11 годовой статистической отчетности); -

баланс производственной мощности (форма № БМ); -

данные аналитического учета по соответствующим счетам по видам и отдельным инвентарным объектам основных средств; -

инвентарные карточки учета основных средств; -

проектносметная, техническая и другая документация.

Основные средства представляют собой денежную оценку основных фондов предприятия, как материальных ценностей.

Основные фонды это материально-вещественные ценности, используемые в качестве средств труда, которые действуют в неизменной натуральной форме в течение длительного периода времени и утрачивают свою стоимость по частям.

К основным фондам относятся средства труда со сроком службы не менее 1 года.

Основные фонды (ОФ) делятся на производственные и непроизводственные. Производственные на промышленно-производственные и производственные других отраслей.

Анализ состава ОФ позволяет выявить, есть ли в наличии у предприятия те или иные виды ОФ.

Анализ динамики ОФ предполагает расчет темпов роста и прироста по всем видам ОФ, в том числе и по отдельным их видам.

Анализ структуры ОФ включает:

-

определение доли производственных и непроизводственных ОФ за ряд лет в общем их объеме. -

определение доли отдельных видов ОФ в общем их объеме (доля зданий, сооружений, передаточных устройств). -

определение доли активной и пассивной части ОФ в общем их объеме. Активная часть основных средств – это та часть материальновещественной базы предприятия, которая непосредственно и наиболее активно воздействует на предметы труда. Активные: машины, оборудование, транспорт. Пассивные: здания, сооружения. Чем выше доля активной части ОФ, тем лучше предприятие, тем выше фондоотдача ОФ.

Структура ОФ определяется отраслевой спецификой предприятия.

Для характеристики движения ОФ используют коэффициенты обновления и выбытия. Они рассчитываются по пояснениям к бухгалтерскому балансу и отчету о финансовых результатах и форме №11 годовой статистической отчетности. В них показывается движение ОФ.

Коэффициент обновления:

Кобн.= Fпост/Fк.г.*100% (

Показывает, какая часть ОФ была обновлена за отчетный период. Он рассчитывается по всем видам ОФ, в т.ч. по активной части и обязательно по машинам и оборудованию.

Коэффициент выбытия:

Квыб. = Fвыб/F н.г.*100%

Данный коэффициент показывает, какая часть ОФ выбыла в течение отчетного года.

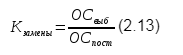

В процессе анализа необходимо определить коэффициент замены основных средств (Кзамены) как отношение стоимости выбывших основных средств (ОСвыб) к стоимости введенных основных средств (ОСпост), при этом его значение должно быть больше единицы:

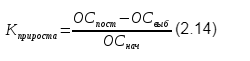

Коэффициент прироста (Кприроста) характеризует уровень прироста основных средств за определенный период и рассчитывается как отношение разницы между поступившими (ОСпост) и выбывшими (ОСвыб) основными средствами к их стоимости на начало периода (ОСнач):

Обобщающим показателем технического состояния ОФ является коэффициент износа:

Показатель рассчитывается по всем ОПФ в целом, в том числе по активной части и отдельно по машинам и оборудованию.

Данный коэффициент показывает в какой степени изношены ОС, находящиеся в эксплуатации.

Коэффициент годности: Кгодн.= 1 – Кизноса