Файл: 1. Анализ бухгалтерского баланса, его основных статей и расчетных показателей.docx

Добавлен: 22.11.2023

Просмотров: 226

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

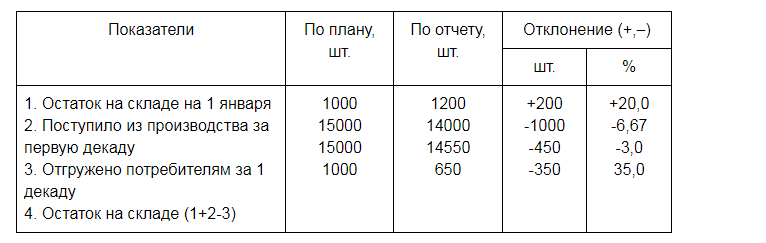

Приведенные данные позволяют констатировать, что за первую декаду было отгружено потребителям на 450 единиц продукции меньше, чем планировалось, что составляет 3 %. Основной причиной явилось здесь невыполнение плана выпуска продукции: было проведено на 1000 штук меньше продукции, что в % к плану составило 6,67. Невыполнение плана отгрузки могло быть больше, если бы не сократились остатки на складе.

Основными причинами отклонения объема реализованной продукции могут быть: влияние конъюнктуры рынка, нарушение графика поставки продукции, несоблюдение сроков передачи счетов – платежных требований в банк для оплаты, несоблюдение сроков оплаты счетов за отгруженную продукцию покупателями и т.д. Оперативный анализ позволяет раскрыть отрицательные причины отклонений с целью их устранения в ходе оперативного управления.

Для определения вышеперечисленных причин, оказавших влияние на объем реализации, используются счета – платежные требования, выписки банка, извещение о причинах отказа от оплаты отгруженной продукции. На основании полученных извещений банка на все счета – платежные требования следует подразделить на оплаченные и неоплаченные. Неоплаченные счета группируются по причинам отказа от акцепта. Кроме того, определяются причины несоблюдения сроков оплаты счетов, что дает возможность принять соответствующие меры к взысканию задолженности. Таким образом, баланс товарной продукции позволяет определить зависимость объема отгруженной продукции от успешного выполнения плана ее выпуска и изменения остатков на складе. Объем отгруженной продукции будет расти, если растет выпуск продукции и снижаются остатки нереализованной продукции на складе. Математически эта зависимость может быть представлена в виде следующей формулы:

+ ∆ Тотг = + ∆ Твп (Онпк - Онпн),

где + ∆ Тотг – отклонение от лана объема отгруженной продукции;

+ ∆ Твп – сверхплановый выпуск продукции;

Онпк - Онпн – изменение остатков нереализованной продукции.

Анализ выполнения договорных обязательств

Для оценки деятельности предприятия в современных условиях следует использовать показатель объема реализации продукции с учетом заключенных договоров.

В условиях рынка важно наладить сбыт своей продукции. Это требует достаточно больших усилий, т.к. необходимо учитывать интересы покупателей: обеспечить 100%-е выполнение договорных обязательств; поставлять продукцию в сроки, предусмотренные в договорах; продукция должна отвечать всем требованиям по качеству.

Пренебрежение интересами покупателей приводит к сокращению объемов продаж из-за потери партнеров – покупателей и, в конечном счете, ведет к банкротству.

Основными задачами анализа объема реализации продукции с учетом выполнения договорных обязательств по поставкам являются:

-

дать оценку выполнения плана; -

изучить причины невыполнения плана поставок; -

определить, к каким негативным последствиям приводит невыполнение предприятиями договорных обязательств; -

определить неиспользованные предприятием возможности для выполнения обязательств. -

Изучая степень выполнения объема реализации с учетом обязательств по поставкам продукции, исходят из того, что сверхплановая поставка продукции одним покупателям не засчитывается за недопоставку другим. -

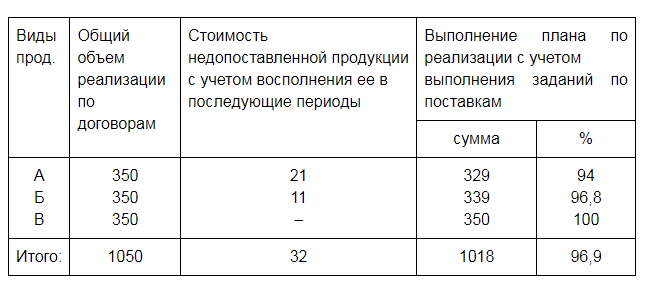

Поэтому при определении % выполнения плана по объему реализации с учетом выполнения обязательств по поставкам, из планового объема вычитается сумма недопоставленной продукции, которая может быть восполнена в последующие периоды. Для выполнения данной операции используем следующую аналитическую таблицу:

млн.руб.

Дальнейший анализ должен быть направлен на изучение причин отклонений от плановых заданий.

Основными причинами недовыполнения обязательств по поставкам являются:

-

внешние:-

заказы, размещаемые на предприятиях, не сбалансированы с производственной возможностью предприятия, т.е. не увязаны с производственной мощностью предприятий и обеспеченностью их трудовыми и материальными ресурсами; -

из-за ошибок разработчиков новой продукции бывает не отлажена технология; -

слабо используется конкурсная основа размещения госзаказа; -

серьезным препятствием является отгрузка поставщиком продукции мелкими партиями многочисленным потребителям. Возникает необходимость накопления контейнерной или вагонной нормы, что приводит к срывам срока отгрузки.

-

-

внутренние:

-

нарушение трудовой и технологической дисциплины; -

отсутствие контроля за выполнением суточных и сменных графиков выпуска продукции; -

штурмовщина и аврал; -

низкое качество продукции и брак; -

недостаточная заинтересованность работника предприятия; -

недостатки в работе финансового отдела и отдела сбыта.

8..Анализ результатов деятельности предприятия.

Необходимым элементом экономического анализа является исследование результатов финансово-хозяйственной деятельности предприятия. Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли (или убытка) и уровнем рентабельности. Прибыль предприятия получают главным образом от реализации продукции (товаров, работ, услуг), а также от других видов деятельности (сдачи в аренду основных фондов, коммерческой деятельности на фондовых биржах и пр.).

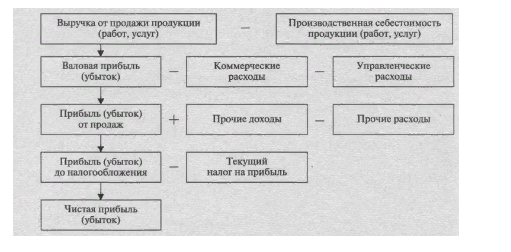

Механизм формирования финансовых результатов, действующий на сегодняшний день, приведен на рисунке.

Рисунок – Схема формирования фнансовых результатов предприятия

Финансовый результат — обобщающий показатель анализа и оценки эффективности деятельности хозяйствующего субъекта на определенных стадиях (этапах) его формирования.

Главным показателем эффективности работы организации является результативность. Понятие «результативность» складывается из нескольких важных составляющих финансово-хозяйственной деятельности организации. Наиболее общей характеристикой является прибыль. Поэтому анализ финансовых результатов включает оценку следующих показателей прибыли: валовой, прибыли от продаж, прибыли до налогообложения, прибыли от обычной деятельности, чистой прибыли предприятия.

Конечный финансовый результат (чистая прибыль или убыток) слагается из финансового результата от обычных видов деятельности, а также прочих доходов и расходов.

Цель анализа финансовых результатов организации — финансово-экономическое обоснование вариантов управленческих решений, реализация которых обеспечит устойчивый рост ее финансовых результатов.

Основными задачами анализа финансовых результатов деятельности являются:

-

оценка динамики и структуры показателей прибыли за анализируемый период в целом по организации, а также по направлениям деятельности, по структурным подразделениям; -

факторный анализ показателей прибыли и рентабельности и выявление внешних и внутренних факторов на формирование финансовых результатов; -

анализ финансовых результатов от прочей реализации, инвестиционной и финансовой деятельности и выявление факторов и причин изменения показателей;

-

анализ формирования и распределения прибыли;

-

оценка динамики показателей рентабельности и анализ факторов, воздействующих на уровень использования средств; -

анализ затрат, произведенных организацией, и затрат на рубль товарной продукции; -

оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности; -

выявление резервов увеличения суммы прибыли и.рентабельности; -

разработка мероприятий по использованию выявленных резервов. -

Для анализа состава и динамики прибыли за отчетный период формируется аналитическая таблица, в которой отражаются сведения о величине прибыли за базовый и отчетный периоды в разрезе ее составных частей. Рассчитывается изменение абсолютных значений и удельный вес каждого вида прибыли в составе прибыли за отчетный период. С этой целью определяются значения абсолютных и относительных отклонений. -

При этом анализ следует проводить в условиях приведения величин прибыли за базовый и отчетный период в сопоставимый вид, т. е. с учетом влияния инфляции. Для этого перед тем как проводить расчет прибыли, выручка корректируется (уменьшается) на величину индекса роста цен, а затраты — на величину роста цен по элементам себестоимости. -

Следует различать понятия «расходы», «затраты», «себестоимость». От их правильной идентификации зависит формирование адекватных результатов анализа. Сгруппированные особым образом доходы и расходы отражаются в отчете о прибылях и убытках. Итоговым показателем отчета считается чистая прибыль, формируемая в виде разницы между всеми начисленными доходами и расходами. -

В процессе анализа используются разнообразные показатели прибыли, которые можно классифицировать следующим образом: -

1) по видам хозяйственной деятельности:

-

прибыль от основной (операционной) деятельности; -

прибыль от инвестиционной деятельности; -

прибыль от финансовой деятельности;

2) по составу включаемых элементов:

-

маржинальная прибыль; -

валовая прибыль; -

прибыль от реализации продукции; -

брутто-прибыль; -

прибыль до налогообложения; -

чистая (нераспределенная прибыль);

-

по характеру деятельности предприятия:

-

прибыль от обычной деятельности;

-

прибыль от чрезвычайных операций;

4.по характеру налогообложения:

-

налогооблагаемая прибыль; -

льготируемая прибыль;

5.по степени учета инфляционного фактора:

-

номинальная прибыль; -

реальная прибыль, скорректированная на темп инфляции в отчетном периоде;

-

по экономическому содержанию:

-

бухгалтерская прибыль; -

экономическая прибыль;

7.по характеру использования:

-

капитализированная прибыль; -

потребляемая прибыль.

Анализ прибыли организации рекомендуется проводить в определенной последовательности.

Результаты анализа используются для принятия экономических решений, направленных на эффективное использование ресурсов, выбор наилучшего варианта инвестиций, обоснование перспективы развития предприятия и т. д.

9.Анализ эффективности использования оборотных средств предприятия.

Эффективное использование оборотных средств оказывает активное влияние на ход производства, финансовые результаты и финансовое состояние предприятия. Высвобождаемые материальные и денежные ресурсы являются дополнительным внутренним источником дальнейших инвестиций, способствуют повышению финансовой устойчивости предприятия и его платежеспособности. В этих условиях предприятие своевременно и полностью выполняет обязательства.

Эффективность использования оборотных средств характеризуется системой показателей.

Собственный оборотный капитал (собственные оборотные средства) - характеризует ту часть оборотных активов, которая финансируется за счет собственных средств или долгосрочных обязательств.

СОК = Оборотные активы - Краткосрочные обязательства (1.1)

где СОК - собственный оборотный капитал;

СОК должен быть > 0.

Наличие собственных оборотных средств - необходимое условие обеспечения финансовой устойчивости предприятия. Минимальное значение данного показателя рекомендуется устанавливать в размере 10% от общего объема оборотных активов.

Чем выше данный показатель, тем устойчивее финансовое состояние предприятия, тем больше у него возможностей к проведению независимой финансовой политики. Однако иметь слишком высокий показатель (более 50% оборотных активов) не очень хорошо, так как предприятие неэффективно использует денежные средства.

Оборачиваемость оборотных средств - это длительность одного полного кругооборота средств, от приобретения производственных запасов до реализации готовой продукции и поступления денег на расчетный счет предприятия.