Добавлен: 23.11.2023

Просмотров: 185

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Сурет 5. Сату бағасын белгілеу үрдісі

Ескерту: [4] әдебиет негізінде автормен құрастырылған

Бұл кезде қалдықтың деңгейін тұрақты түрде түгелдеудің көмегімен анықтауға тура келеді, ал ол көп уақытты қажет етеді. Басқадай жағдайда, қалдықтың деңгейін анықтау мүмкін емес.

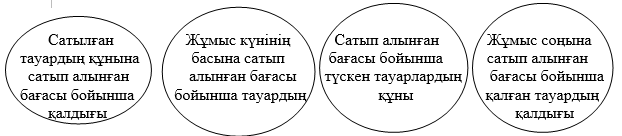

Бөлшек сауда кәсіпорындарындағы өнімді сату бойынша баға белгілеудің құрылымдық сызбасын (схемасын) төмендегідей көрсетуге болады (6-сурет).

Бөлшек сауда кәсіпорынның

қоймасынан алынған өнімдер = сатып алынған құны

+ өнім бағасындағы үстеме

+ өнім бағасындағы ҚҚС

Сату үшін бөлшек саудасының

кәсіпорнына берілген, сатып = сатылатын құны

алынған өнімдер

Шығысы ← сатып алынған құны (сатылатын құны – өнім бағасындағы үстеме – өнім бағасындағы ҚҚС)

Табысы

Табысы Сатылатын құны

Сатылатын құны Сату бойынша айналысына салынған ҚҚС

Сурет 6. Өнімді сату бойынша баға белгілеудің құрылымдық сызбасы

Ескерту: [4] әдебиет негізінде автормен құрастырылған

Сатып алынған құн құрамына кіреді: сатып алу құнын, баж салығын, комиссиондық марапаттауын; жабдықтаушыларға, делдал ұйымдарға төлейтін төлемдерін, транспорттық-дайындау және басқа да шығыстарын, яғни алынған запастармен тікелей байланысты шығыстарын енгізеді. Сауда жеңілдіктерін, артық төленген сомаларын және басқа да осы тәріздес түзетулерін, әкелінген шығындарды анықтау кезінде шегеріледі. Көтерме сауда кәсіпорындарында өнімнің сатып алынған құны, әдетте, есептік баға ретінде бола алады.

Дегенмен де, көптеген бөлшек сауда орталықтары өнімді сауда үстемесі бойынша емес, сату (бөлшек) бағасы бойынша ескереді. Бұл жауапты тұлғаның жауапкершілігінен туындайды, егер де өнім жетіспей қалған жағдайда, сол өнімді өтеуіне тура келеді.

Сауда орнына өнім келіп түскен кезде оның атауы, айрықша белгісі, саны және сатып алынған бағасы туралы ақпарат көшірме (сканирующей) қондырғысының арқасында компьютердің жадында сақталады. Одан әрі қарай өнімді сату кезінде компьютер қандай өнімдің қандай санда (мөлшерде) сатылғаны туралы мәліметті тіркейді, осының негізінде, сатылған өнімнің сатып алынған құнын анықтайды. Өнімнің есептен шығарылғаны туралы ақпараттар, егер олар ресми құжатталмаса немесе компьютерде тіркелмесе, онда ол туралы мәліметті түгелдеудің көмегімен алынады

[4].

Көптеген сауда кәсіпорындарында өнім есебін ұйымдастырудың күрделі жағдайынан алшақ болу үшін өнімднің сату бағасы бойынша есеп әдісін пайдаланады. Өйткені ол сатылған өнімнің есептік бағасы бойынша сомасын жеңіл анықтауға мүмкіндік береді, ол үшін бүкіл сомадан чек бойынша жиынтық сомасын алып тастаса, айырмасы саудадан түскен түсім болып саналады. Осы жағдайда, өнімдің да қалдығын кез келген кезеңге анықтау мүмкіндігі туады. Бұл тәсіл тек қана көтерме саудаға тән деп ойлауға болмайды, оны бөлшек саудамен айналысатын кәсіпорындар да штрих кодтарының көмегімен жүзеге асыруына болады.

Штрихтық кодтар, әдетте, он үш саннан (цифрдан) тұрады, оның алғашқы екеуі өнімді-дайындаушы (немесе өнімді-сатушы) мемлекетін көрсетеді; келесі бесеуі - өнімді әзірлеуші-кәсіпорынды, одан кейінгі бесеуі - өнімге сипаттама береді (атауы, мөлшері т.б.) және ең соңғы біреуі - бақылаушы болып саналады.Өнім бағасындағы қосылған құн салығы тіркелген пайыздық мөлшерлемесі (16%) бойынша салық салынады.

Өнім бағасының сомасынан қосылған құн салығы мен оның үстемесі шегеріліп, қалған сома өндіріс (кәсіпорын) шығысына жатқызылады, ал оның сатылған құнындағы табыс сомасына, әрекет етіп тұрған заңға сәйкес, қосылған құн салығы есептелінеді.

Жалпы дайын өнімді немесе тауарды қажетті сату нүктелеріне жеткізуді көптеген кәсіпорындарда маркетинг бөлімі ұйымдастырады, егер ірі кәсіпорын болса, онда арнайы логистикалық бөлім болады.

Қорытындылай келе, тарату логистикасындағы негізгі зерттеу пәні қолда бар материал қорларының физикалық бөлу үдерісін рационализациялау болып табылады.

-

Сатуды басқарудың функциялары, саясаты және заманауи әдістері

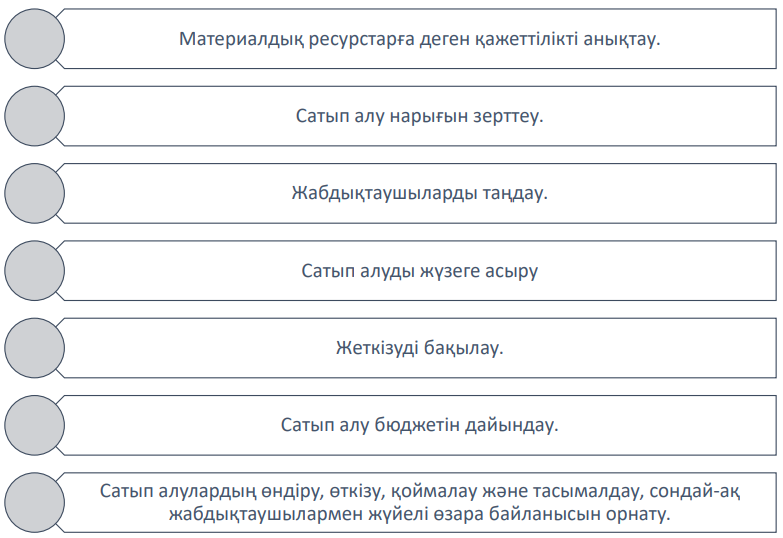

Сатып алуды логистикалық тұрғыдан қарастыратын болсақ, оның мақсаты -ең жоғары экономикалық тиімділікпен өндіріс қажеттіліктерін қанағаттандыру болып табылпды. Сатып алу логистикасы өндірісті материалдармен қанағаттандыруды және нәтижесінде максималды экономикалық тиімділікке, жоғары сапаға қол жеткізуді білдіреді мүмкіндігінше тезірек. Логистиканы сатып алу баламалы өндірушілерді табу және таңдау болып табылады. Сатып алу логистикасының екі негізгі әдісі бар: дәстүрлі және жедел әдістер. Дәстүрлі тәсіл - бір уақытта қажетті мөлшердегі тауарды жеткізу, ал жедел - қажеттілікке қарай жеткізу. Сатып алу логистикасының маңызды бөлігі тауарлы-материалдық құндылықтарды басқару негізінде тауарларды жеткізуді жоспарлау болып табылады.

Кәсіпорынды еңбек заттарымен қамтамасыз ету үрдісінде жауап беретін негізгі сұрақтар дәстүрлі және жабдақтау логистикасымен анықталады:

-

не сатып алу; -

қанша сатып алу; -

кімнен сатып алу; -

қандай шарттарда сатып алу.

Жалпы сатып алу логситикасы қарасытратын негізгі мәселелер төмендегі суретте көрсетілген (7-сурет).

Сурет 7. Сатып алу логистикасы қарастыратын мәселелер

Ескерту: [5] әдебиет негізінде автормен құрастырылған

Компания және оның бәсекелесі өндірілген өнімді және ақпаратты тіке немесе үшінші жақ арқылы тұтынушыға жібереді. Бұл жүйенің барлық қатысушыларына сыртқы орта факторлары бірдей әсер етеді (демографиялық, экономикалық, экологиялық, ғылыми-техникалық, саяси-құқықтық, мәдени-әлеуметтік).

Тұтынушы құндылықтарын құру үшін маркетингтік жүйенің әрбір элементі өз еңбегін сіңіреді. Сондықтан, компания қызметінің табыстылығы тек компанияның өз қызметіне ғана тәуелді емес, сонымен қатар, ол маркетингтік қызметтер мен тарату логистикасы негізінде тұтынушы қажеттілігін қаншалықты жақсы қанағаттандыруына да тәуелді болады. Бұл жерде тарату логистикасының міндеттерін шешу үдерісі төменде атап көрсетілген мәселеллерді қарастырады:

-

өнімді тұтынушыға қай арналар арқылы жеткізу; -

өнімді қалай орау керек; -

қай маршрутпен жіберу керек; -

логистикаға қоймалар торы қажет пе, егер қажет болса, қандай және қанша; -

қызмет көрсетудің қандай деңгейін қамтамасыз ету керек, тағы басқа бірқатар мәселелер.

Сатып алу логистикасының міндеттер құрамы микро және макродейгейде әр түрлі. Кәсіпорын деңгейінде, яғни микродеңгейде логистика төмендегідей міндеттер қойып, оларды шешеді:

– өткізу үдерісін жоспарлау;

– тапсырысты алуды және өңдеуді ұйымдастыру;

– орау түрін таңдау, жинақтау туралы шешім қабылдау, сондай-ақ түсіруге тікелей байланысты басқа да операцияларын орындалуын ұйымдастыру;

– өнімнің түсіруін ұйымдастыру;

– жеткізуді ұйымдастыру және тасымалдауды бақылау;

– өткізгеннен кейінгі қызмет көрсетуді ұйымдастыру.

Макродеңгейдегі тарату логистикасының міндеттеріне мыналар жатады:

– материалды өнімді тарату схемасын таңдау;

– қызмет көрсететін территориядағы тарату орталықтарының оңтайлы санын анықтау;

– қызмет көрсету территориясындағы тарату орталығының оңтайлы орналасу жерін анықтау, сондай-ақ аймақ, облыс, ел, материк немесе бүкіл жер шарының территориясы бойынша материалды ағымның жылжу үдерісін басқарумен байланысты бірқатар басқа да мәселелерді қамтиды.

Сатып алудағы логистикалық қызметпен айналысатын көптеген маманданған төменде атап көрсетілген кәсіпорындардың да қызметтері тиімді ұйымдастырылуы қажет:

-

көтерме және бөлшек сауда делдалдары; -

тасымалдау және жеткізу фирмалары; -

жеке тарату компаниялары; -

ораумен, сұрыптаумен, жүк өңдеумен айналысатын фирмалар; -

сақтандыру және қаржы компаниялары және т.б.

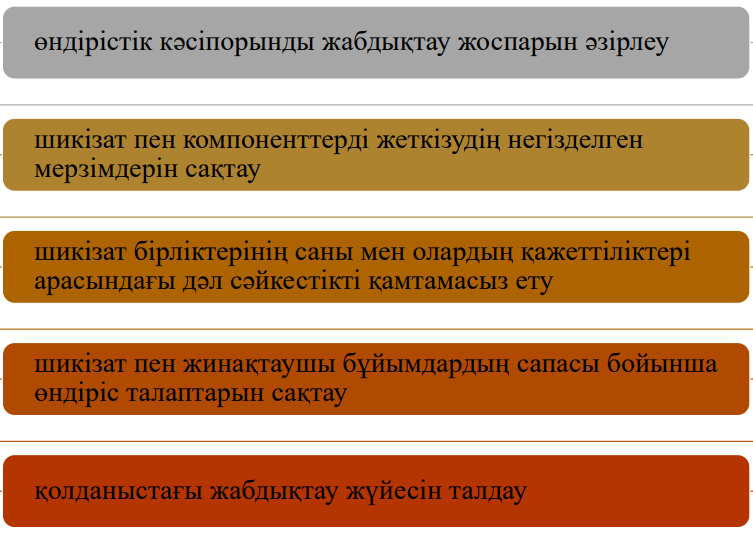

Сатып алу логистикасынң міндеттері төмендегі суретте көрсетілген (8-сурет).

Сурет 8. Сатып алу логистикасының міндеттері

Ескерту: [6] әдебиет негізінде автормен құрастырылған

Жалпы дайын өнімді немесе тауарды қажетті сату нүктелеріне жеткізуді көптеген кәсіпорындарда маркетинг бөлімі ұйымдастырады, егер ірі кәсіпорын болса, онда арнайы логистикалық бөлім болады. Қазіргі таңда шағын және орта бизнес саласындағы кәсіпорын қызметтері айтарлықтай жылдам дамып жатқандықтан көптеген шағын кәсіпорындарды жеткізу логистикалық қызметтері маркетинг қызметтерді басқару жүйесіне жүктеледі.

Маркетингтік бөлімдерінің қызметі кәсіпорынның негізгі мақсаттарын жүзеге асыруға және бәсекелес жағдайда оның тиімді қызмет етуіне әсер етеді.

Маркетингтің шарушылық қызметі ретінде орындайтын толық жұмыс түрлері тізімін беру өте қиын.Сонымен бірге, кәсіпорынның мынандай сұрақтарға жауап іздеуі маркетингтің рөліне шек келтірмейді:

-

Қандай тауарларды нарыққа ұсыну керек (жаңа өнімді жобалау, ескі өнімді жаңарту, немесе оның өндірісін тоқтату т.б.) -

Өнімді кімге ұсыну керек (тұтынушыларды зерттеу) -

Қашан және қандай шарттарды (баға, шығын, сапа, технология, т.б.) тауарға қою керек -

Тауардың тұтынушыға қандай арнамен жетуі керек (өткізу жүйесін құру, жарнама, өтімді ынталандыру т.б.) -

Сатылатын өнім сату нүктесіне қанша уақытта жеткізілуі тиіс [6].

Егер кәсіпорын осы сұраққа жауап берсе, яғни оның маркетинг бөлімінің қызметі оңтайлы екенін дәлелдейді.Жалпы осы сұрақтар маркетинг принциптерінің негізін құрайды.

Мұнда маркетингтің атқаратын қызметтері нарықта қалыптасқан қажеттіліктерді олардың ұқсастығына қарай біріне бірін жақындатып, оларды қанағаттандыру жалпы идеясына бағыттағанын көруге болады.

Экономикалық жүйе тұрғысынан алғанда сатуды басқарудың рөлі – өндірушілер шығарған өнімдердің ассортиментін тұтынушы қалауына сай ассортимент құру.

Өндірушілер өнімдердің шектеулі ассортиментін көп мөлшерде жасайды, бірақ тұтынушылар өнімнің кең ассортиментін аз мөлшерде қалайды. Делдалдар өндірушілердің өнімдерін көп мөлшерде сатып алып, оны аз мөлшерге және тұтынушы қалаған ассортиментіне бөледі.

Өндірістік кәсіпорынның маркетингтік қызметінің негізгі мақсаты болып өнімге сұранысты қалыптастыру және оны ынталандыру, кәсіпорынның жұмыс жоспары мен басқару жұмыстарында ұтымды шешімдер қабылдай білу және өнімнің нарықта алатын үлес салмағын арттыру, сату көлемін арттыру арқылы табысты молайту болып саналады (9-сурет).