ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 05.12.2023

Просмотров: 867

Скачиваний: 1

СОДЕРЖАНИЕ

Ответственность кассира и организации.

Денежные операции в розничной торговле.

Отражение финансовых вложений в бухгалтерском учете.

Документарное оформление поступления материалов.

Документарное оформление передачи материалов.

Документарное оформление расхода материалов.

Бухгалтерский учет поступления материалов.

Методы оценки сырья и материалов.

Дополнительные бухгалтерские счета для учета материалов.

Процесс производства и его документарное оформление.

Документы для учета готовой продукции.

Бухгалтерский учет готовой продукции.

Отражение себестоимости готовой продукции в отчете о прибылях и убытках.

Классификация основных средств.

Аналитический учет основных средств.

Документы для учета основных средств.

Бухгалтерский учет основных средств.

Способы начисления амортизации.

Классификация нематериальных активов.

Бухгалтерский учет нематериальных активов.

Амортизация нематериальных активов.

Пособия по временной нетрудоспособности.

Налог на доходы физических лиц.

Другие удержания из заработной платы.

Документы по учету заработной платы.

Бухгалтерский учет расчетов по оплате труда.

Компьютеризация расчетов по оплате труда.

Расчеты с подотчетными лицами.

Классификация налогов по уровням государственного бюджета.

Представление налоговых деклараций.

Налог на добавленную стоимость.

Налог на имущество организаций.

РАСЧЕТЫ С ДЕЛОВЫМИ ПАРТНЕРАМИ.

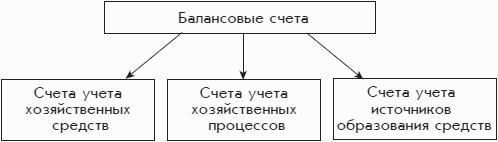

Рис. 1.9. Классификация счетов бухгалтерского счета по группам объектов учета.

Первая группа – счета учета хозяйственных средств. К ним относятся счета для учета имущества организации, к которым из упомянутых выше счетов можно отнести счета 01 «Основные средства», 02 «Амортизация основных средств», 04 «Нематериальные активы», 05 «Амортизация нематериальных активов», 10 «Материалы», 41 «Товары», 42 «Торговая наценка», 43 «Готовая продукция», 50 «Касса», 51 «Расчетные счета».

Кроме того, к первой группе отчасти относятся счета расчетов при условии, что на них учитываются долги организации со стороны внешнего мира. Такие долги похожи на деньги, которые принадлежат организации, но ею пока не получены. Другими словами, к первой группе относятся счета расчетов в ситуации, когда они являются активными счетами. Это могут быть, например, счета 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками» и 71 «Расчеты с подотчетными лицами».

Вторая группа – счета учета хозяйственных процессов, предназначенные для наблюдения за движением средств в хозяйственных процессах, к которым относятся снабжение, производство и реализация. Сами хозяйственные процессы в бухгалтерском учете отражаться не могут, а затраты средств на их осуществление являются объектами бухгалтерского учета.

Для учета хозяйственных процессов производства используются следующие счета из уже упомянутых: 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства». Эти счета отчасти отражают стоимость имущества организации, что является задачей счетов первой группы.

Реализация продукции, товаров и услуг, а также расчеты затрат, связанных с основной деятельностью организации, отражаются на счете 90 «Продажи». Реализация и расчеты затрат, которые непосредственно не связаны с основной деятельностью, отражаются на счете 91 «Прочие доходы и расходы».

Третья группа – счета учета источников образования средств. К ним относятся счета учета источников собственных средств, т. е. счета учета средств собственника организации. Это все счета раздела VIII. Капитал типового Плана счетов, которые являются пассивными и имеют номера с 80 до 86.

Кроме того, к третьей группе относятся счета источников привлеченных средств, т. е. счета для учета денег, полученных во временное пользование от внешнего мира. Сюда можно отнести любые счета раздела VI. Расчеты типового Плана счетов, когда они являются пассивными счетами. Это могут быть счета 60 «Расчеты с поставщиками и подрядчиками» и 62 «Расчеты с покупателями и заказчиками», которые упоминались в первой группе, и счет 70 «Расчеты с персоналом по оплате труда».

Приведенная здесь классификация бухгалтерских счетов по группам объектов бухгалтерского учета представляется не очень четкой. Более полезной для практической бухгалтерской работы может быть классификация бухгалтерских счетов с их разделением на активные, активно-пассивные и пассивные.

Так что классификация бухгалтерских счетов по группам объектов бухгалтерского учета приведена здесь скорее в справочных целях или как дань сложившейся отечественной традиции изучения бухгалтерского учета.

Классификация счетов по способу их использования.

Данная классификация бухгалтерских счетов основана на формальных принципах их использования. Некоторые понятия этой классификации приведены выше.

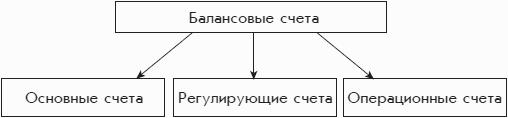

Общая схема этой классификации счетов представлена на рис. 1.10.

Классификация касается только балансовых счетов. Они подразделяются на три группы.

Рис. 1.10. Классификация счетов бухгалтерского учета по способу их использования.

Первая группа – основные счета, предназначенные для учета средств хозяйственной деятельности и их источников, т. е. основы хозяйственной деятельности организации. Эти счета могут быть активными, активно-пассивными и пассивными.

Основные счета занимают больше половины перечня счетов типового Плана счетов.

В частности, к основным счетам относятся счета 01 «Основные средства», 04 «Нематериальные активы», 41 «Товары», 70 «Расчеты с персоналом по оплате труда», 80 «Уставный капитал».

Вторая группа – регулирующие счета, предназначенные для уточнения характеристики объектов учета, показанных на основных счетах.

Разновидностью регулирующих счетов являются так называемыеконтрарные счета, которые используются для уменьшения оценки объектов учета, показанных на основных счетах. К ним относятся счета 02 «Амортизация основных средств» (контрарный по отношению к счету 01 «Основные средства»), 05 «Амортизация нематериальных активов» (контрарный по отношению к счету 04 «Нематериальные активы») и 42 «Торговая наценка» (контрарный по отношению к счету 41 «Товары»). Формально эти счета являются пассивными.

Другая разновидность регулирующих счетов – так называемые контрарно-дополнительные счета, которые могут как уменьшать, так и увеличивать оценку объекта учета, показанного на основном счете. Например, контрарно-дополнительным счетом является счет 16 «Отклонение в стоимости материальных ценностей», который может использоваться для уточнения оценки объектов учета на счете 10 «Материалы» и нескольких других счетах.

Третья группа – операционные счета. Это вспомогательные счета, которые служат для временного отражения расчетных сумм, связанных с хозяйственными процессами.

Понятие операционные счета похоже на понятие счета учета хозяйственных процессов, представленное в предыдущей главе, хотя немного шире его. К операционным счетам относятся все счета, которые в предыдущей главе были отнесены к счетам учета хозяйственных процессов, и некоторые другие, еще не рассмотренные, счета.

Синтетические и аналитические счета.

Еще одной классификацией бухгалтерских счетов является их классификация по степени детализации получаемых показателей. В этой классификации бухгалтерские счета делятся на синтетические и аналитические счета.

Синтетические счета – это счета учета имущества, обязательств и хозяйственных процессов в обобщенном виде, т. е. только в деньгах. Синтетические счета – это бухгалтерские счета первого порядка.

Отражение событий хозяйственной жизни организации с использованием синтетических счетов называется синтетическим учетом. Синтетический учет является частью бухгалтерского учета.

В частности, синтетическим счетом является счет 70 «Расчеты с персоналом по оплате труда». На этом счете учитываются взаимоотношения между организацией и ее сотрудниками в целом, без детализации до отдельных работников.

Аналитические счета – это счета детального учета с точностью до конкретного объекта учета, например, до конкретной ценности или конкретного работника организации. Аналитические счета вводятся (открываются) в развитие синтетических счетов.

Отражение событий хозяйственной жизни организации на аналитических счетах называется аналитическим учетом. Аналитический учет лишь отчасти является бухгалтерским учетом.

Например, в развитие синтетического счета 70 «Расчеты с персоналом по оплате труда» можно открыть аналитические счета для учета оплаты труда конкретных работников. Эти аналитические счета можно назвать так: «Расчеты с Ивановым И.И. по оплате труда», «Расчеты с Петровым П.П. по оплате труда» и т. д.

Денежная сумма, числящаяся на синтетическом счете, должна быть равна общей денежной сумме, числящейся на всех аналитических счетах, открытых в развитие этого синтетического счета. Отсутствие такого равенства означает, что в синтетическом или аналитическом учете допущена ошибка.

Синтетические счета, к которым не требуется открывать аналитические счета, называются простыми счетами. К простым счетам относится счет50 «Касса». А синтетические счета, к которым нужно открывать аналитические счета, называются сложными счетами. К сложным счетам относятся все счета по учету материальных ценностей: 01 «Основные средства», 02 «Амортизация основных средств», 10 «Материалы», 41 «Товары», 43 «Готовая продукция» и др.

Синтетический учет – это профессиональная обязанность бухгалтеров. А аналитическим учетом могут заниматься и другие работники организации. Материально ответственные лица ведут картотеки материальных ценностей, за сохранность которых они отвечают. На каждую отдельную материальную ценность или группу однородных материальных ценностей они заводят отдельную карточку, в которой описывается материальная ценность и указывается ее учетная стоимость.

С точки зрения бухгалтера подобные действия материально ответственных лиц являются аналитическим учетом. Карточки учета материальных ценностей, которые ведут материально ответственные лица, для бухгалтера являются регистрами аналитических счетов.

При проведении инвентаризаций денежные суммы, числящиеся у материально ответственных лиц на этих карточках, сверяются с денежными суммами, которые числятся в бухгалтерии на соответствующих синтетических счетах.

Аналитический учет может давать так много информации, что ее представление в обозримом виде становится проблемой. Один из способов ее решения – формирование нескольких отчетов, где итоги аналитического учета будут представлены в разных разрезах.

Разные разрезы – это разные способы сортировки информации, разная последовательность получения промежуточных итогов. Например, итоги аналитического учета материальных ценностей можно получать в разрезе видов материальных ценностей и в разрезе мест их хранения. Отчет о наличии материальных ценностей в разрезе их видов будет показывать перечень видов материальных ценностей с указанием их количества и стоимости. Отчет о наличии материальных ценностей в разрезе мест хранения будет показывать перечень мест их хранения с указанием стоимости материальных ценностей, хранящихся в каждом месте. Естественно, оба отчета должны показывать одинаковую итоговую денежную сумму.

Часто объекты аналитического учета отражаются на нескольких бухгалтерских счетах. Например, основные средства как объекты аналитического учета отражаются на двух бухгалтерских счетах: 01 «Основные средства» и 02 «Амортизация основных средств». Материально ответственные лица, отвечающие за основные средства, ведут аналитический учет с помощью карточек учета основных средств. В них регистрируются как начальная стоимость основных средств, которая в бухгалтерии отражается на счете01, так и накопившийся износ, который в бухгалтерии отражается на счете02, а также остаточная стоимость основного средства – разница между его начальной стоимостью и суммой накопившейся амортизации.

Другая большая категория объектов аналитического учета – это работники организации. В бухгалтерском учете взаимоотношения с работниками организации учитываются на нескольких счетах: 70 «Расчеты с персоналом по оплате труда», 68 «Расчеты по налогам и сборам» (точнее, субсчет расчетов по налогу на доходы), 69 «Расчеты по социальному страхованию и обеспечению».

В аналитическом учете взаимоотношения с каждым работником по трем указанным счетам удобнее учитывать вместе, с использованием одного регистра аналитического учета – лицевого счета работника. Тем более что суммы, которые в бухгалтерском учете распределяются по трем разным счетам (70, 68 и 69), для каждого работника рассчитываются от одной денежной суммы – от размера начисленной оплаты труда.

В современных организациях аналитический учет материальных ценностей ведется с использованием компьютеров и компьютерных программ, что значительно облегчает труд материально ответственных лиц. Получение отчетов в разных разрезах с помощью компьютерной программы не представляет никакой проблемы. Задача аналитического учета материальных ценностей отличается от задачи ведения бухгалтерского учета. Иногда эту задачу удобнее решать с помощью отдельной специальной компьютерной программы. Отдельная проблема аналитического учета – это учет взаимоотношений работодателя с работниками по оплате труда. Этот аналитический учет удобнее вести с помощью компьютерной программы по расчету зарплаты.

Как уже упоминалось, бухгалтерские счета могут делиться на субсчета, которые занимают промежуточное положение между синтетическими и аналитическими счетами.

Если субсчет отражает имущество, обязательства и хозяйственные процессы в достаточно обобщенном виде, без детализации до конкретного объекта учета, то такой субсчет по своему экономическому смыслу ближе к синтетическому счету. Если же субсчет достаточно конкретизирован и соответствует отдельному объекту учета, то по своему экономическому смыслу он является аналитическим счетом.