ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 05.12.2023

Просмотров: 796

Скачиваний: 1

СОДЕРЖАНИЕ

Ответственность кассира и организации.

Денежные операции в розничной торговле.

Отражение финансовых вложений в бухгалтерском учете.

Документарное оформление поступления материалов.

Документарное оформление передачи материалов.

Документарное оформление расхода материалов.

Бухгалтерский учет поступления материалов.

Методы оценки сырья и материалов.

Дополнительные бухгалтерские счета для учета материалов.

Процесс производства и его документарное оформление.

Документы для учета готовой продукции.

Бухгалтерский учет готовой продукции.

Отражение себестоимости готовой продукции в отчете о прибылях и убытках.

Классификация основных средств.

Аналитический учет основных средств.

Документы для учета основных средств.

Бухгалтерский учет основных средств.

Способы начисления амортизации.

Классификация нематериальных активов.

Бухгалтерский учет нематериальных активов.

Амортизация нематериальных активов.

Пособия по временной нетрудоспособности.

Налог на доходы физических лиц.

Другие удержания из заработной платы.

Документы по учету заработной платы.

Бухгалтерский учет расчетов по оплате труда.

Компьютеризация расчетов по оплате труда.

Расчеты с подотчетными лицами.

Классификация налогов по уровням государственного бюджета.

Представление налоговых деклараций.

Налог на добавленную стоимость.

Налог на имущество организаций.

РАСЧЕТЫ С ДЕЛОВЫМИ ПАРТНЕРАМИ.

Если деньги выдаются по ведомости, то после их выдачи все равно оформляется расходный кассовый ордер – в самой ведомости в специально отведенном месте или в виде отдельного бумажного документа. Расходные кассовые ордера, оформленные на платежных (расчетно-платежных) ведомостях на оплату труда, регистрируются после того, как кассир сдаст ведомость бухгалтеру.

Работникам организации, которые вовремя не получили причитающиеся им по ведомости деньги, они могут быть выданы позже на основании расходных кассовых ордеров.

Выдача денег физическим лицам, которые не являются работниками организации, производится только по расходным кассовым ордерам.

При выдаче денег по расходному кассовому ордеру кассир требует предъявления документа, удостоверяющего личность получателя (например, паспорта), записывает в расходном кассовом ордере наименование и номер документа, кем и когда он выдан, получатель расписывается в ордере. Если выплата денег производится по ведомости, то получатели также предъявляют документы, удостоверяющие их личности, и расписываются в соответствующей графе платежного документа. Но сведения о предъявленных документах кассир не регистрирует, что логично: деньги по ведомостям могут выдаваться только работникам организации, а сведения об их документах у организации имеются.

Кассир выдает деньги лицу, указанному в расходном кассовом документе. Кроме того, деньги могут быть выданы другому лицу – по доверенности. Доверенность остается в документах дня как приложение к расходному кассовому ордеру или ведомости.

Доверенности могут использоваться в разных случаях. Когда работник доверяет получить свою заработную плату (или иные выплаты, связанные с трудовыми отношениями) другому работнику организации, он может составить доверенность в рукописном виде и заверить ее у руководителя организации. Но если работник доверяет получить причитающиеся ему деньги человеку, который не является работником организации (пусть даже своему супругу или супруге), то такая доверенность должна быть заверена у нотариуса.

Кассовая книга.

Все операции поступления и выдачи наличных денег кассир учитывает в кассовой книге. Каждая организация ведет только одну кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана печатью. Количество листов в кассовой книге заверяется подписями руководителя и главного бухгалтера.

При обеспечении полной сохранности кассовых документов кассовую книгу можно вести автоматизированным способом, т. е. с использованием компьютера и бухгалтерской компьютерной программы.

Ежедневно в конце рабочего дня кассир распечатывает на компьютере вкладной лист кассовой книги и отчет кассира. Эти листы имеют одинаковое содержание и включают все реквизиты, предусмотренные формой кассовой книги. Если вкладной лист кассовой книги является последним за месяц, на нем должно печататься общее количество листов кассовой книги за завершившийся месяц.

Распечатанные вкладной лист кассовой книги и отчет кассира кассир обязан проверить, подписать и передать бухгалтеру. Бухгалтер должен расписаться на вкладном листе кассовой книги в том, что он получил отчет кассира и все приходные и расходные кассовые документы, и вернуть вкладной лист кассовой книги кассиру.

По окончании календарного года вкладные листы кассовой книги брошюруются в хронологическом порядке. Общее количество листов за год заверяется подписями руководителя и главного бухгалтера организации, и книга опечатывается.

Обычно кассир работает с той же компьютерной бухгалтерской программой, что и бухгалтеры организации, только кассир использует ограниченное количество функций этой программы. Программа существенно облегчает работу кассира по регистрации кассовых операций. Подсчет количества листов и распечатывание информации о количестве листов кассовой книги выполняются с помощью компьютерной бухгалтерской программы.

Кассовые документы.

Кассовые операции оформляются документами, имеющими типовые формы.

Приходный кассовый ордер.

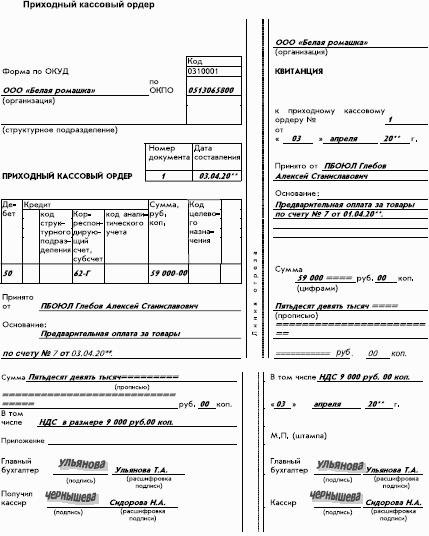

Прием денег в кассу организации осуществляется на основании приходного кассового ордера. При мерный вид приходного кассового ордера, подготовленный бухгалтерией и подписанный кассиром, представлен ниже.

Представленный выше приходный кассовый ордер является документарным оформлением следующего хозяйственного события ООО «Белая ромашка»: индивидуальный предприниматель (ИП) Глебов вносит в кассу организации денежную сумму в качестве предварительной оплаты за товары, перечисленные в счете № 7.

Этот документ составляется в бухгалтерии организации и передается в кассу. Кассир принимает указанную в ордере сумму у предпринимателя Глебова, расписывается в ордере два раза (в левой и правой его частях), отрывает от приходного ордера квитанцию (правую его часть) и передает ее предпринимателю.

В правой части ордера – на квитанции проставлен оттиск круглой печати ООО «Белая ромашка». Это сделано для того, чтобы в случае недоразумений у предпринимателя было подтверждение того факта, что он действительно заплатил денежную сумму этой организации. Если ООО «Белая ромашка» не передает ему оплаченные товары, то этот корешок кассового ордера предприниматель сможет предъявить в суде.

Расходный кассовый ордер.

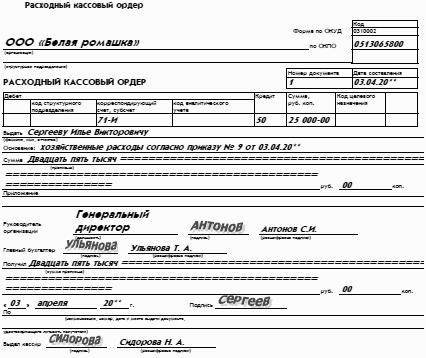

Пример заполненного и уже оплаченного расходного кассового ордера ООО «Белая ромашка» представлен ниже.

Данным документом оформлено следующее хозяйственное событие ООО «Белая ромашка»: его работник Сергеев получил из кассы денежную сумму на хозяйственные расходы в интересах организации на основании приказа № 9 его руководителя.

Документ, подготовленный в бухгалтерии, передан в кассу. Кассир выдал указанную сумму взамен росписи работника в нижней части ордера. Кроме того, работник сам вписал полученную денежную сумму в нижней части ордера, выше своей подписи.

Если бы денежная сумма выдавалась физическому лицу, не являющемуся работником организации, то кассир потребовал бы от него документ, удостоверяющий личность, и вписал сведения о документе в нижней части ордера. Но поскольку

получатель денег является работником организации, смысла в подобных действиях нет.

Полностью оформленный и подписанный расходный кассовый ордер остается в кассе организации и в конце того же рабочего дня передается в бухгалтерию. А физическое лицо уходит из кассы лишь с деньгами, от самого расходного ордера у него не остается ничего.

Платежная ведомость.

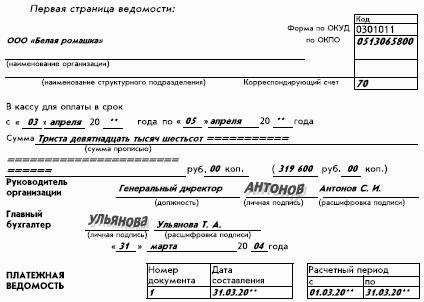

Пример платежной ведомости на выдачу заработной платы, подготовленной бухгалтерией ООО «Белая ромашка» для передачи в кассу, представлен ниже.

На первом листе ведомости ставятся разрешительные подписи главного бухгалтера и руководителя организации. После этого ведомость передается в кассу.

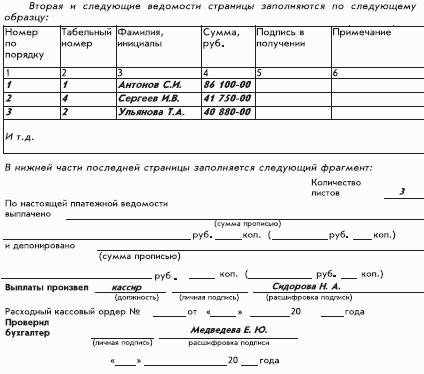

В течение трех рабочих дней после оформления ведомости кассир может выдавать по этой ведомости заработную плату работникам организации. После того как зарплату получат все работники организации или по истечении указанных трех рабочих дней кассир заполняет нижнюю часть последнего листа ведомости (которая в представленном примере показана незаполненной), реестр депонированных сумм (если остались работники, не получившие заработную плату) и возвращает ведомость и реестр депонированных сумм в бухгалтерию.

Реестр депонированных сумм представляет собой список работников организации, не получивших зарплату вовремя, с указанием причитающихся им денежных сумм.

Естественно, при использовании компьютерной бухгалтерской программы предполагается, что кассовые документы, в том числе платежные ведомости, будут распечатываться с помощью компьютера.

Примеры кассовых операций.

Рассмотрим на конкретных примерах порядок регистрации кассовых операций в кассе и бухгалтерии организации.

Но начнем с отражения кассовых операций в бухгалтерии организации после их регистрации кассиром в кассовой книге.

В нижней части последней страницы заполняется следующий фрагмент:

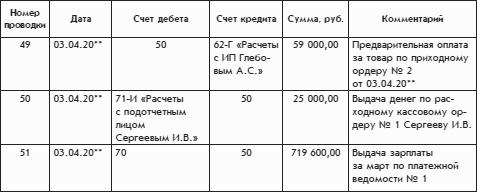

Фрагмент страницы журнала проводок по операциям, соответствующим рассмотренным выше кассовым документам, представлен ниже:

Представленный фрагмент содержит проводки, соответствующие кассовым операциям ООО «Белая ромашка» за конкретный день. В этот день произошли хозяйственные события, которые уже рассматривались: касса организации получила денежную сумму от предпринимателя Глебова, выдала другую сумму работнику организации Сергееву, выдала основную часть зарплаты работникам организации.

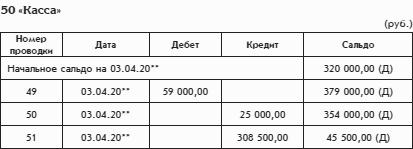

Фрагмент страницы Главной книги по счету 50 «Касса» с записями движения средств по счету в течение той же даты на основании записей журнала проводок будет выглядеть следующим образом:

Источником информации для бухгалтерии, на основании которой делаются все эти записи, может быть только кассовая книга. Кассовые документы, хотя и оформляются в бухгалтерии, означают, что хозяйственные события только планируются, но могут и не произойти.

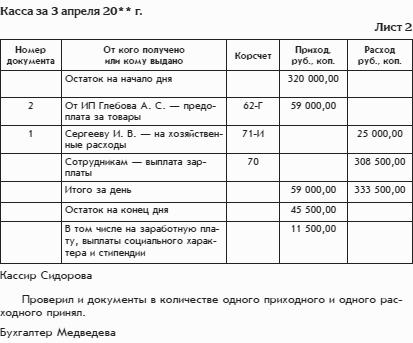

Кассовая книга выглядит проще, если она ведется с помощью компьютера. При этом она распечатывается в виде отдельных вкладных листов. Ниже представлен вкладной лист кассовой книги с записями тех же хозяйственных событий:

В кассовой книге зафиксированы три кассовые операции, но кассир сдал в бухгалтерию только два исполненных кассовых документа – один приходный и один расходный. Эта нестыковка связана с тем, что выдача зарплаты по четвертому документу – платежной ведомости еще не закончена. Платежная ведомость будет сдана в бухгалтерию только после завершения процедуры выдачи зарплаты.

Вкладной лист содержит все предусмотренные реквизиты листа кассовой книги. Как уже упоминалось, одновременно с вкладным листом распечатывается его копия – отчет кассира.

Ниже представлен внешний вид лицевой стороны листа кассовой книги при рукописном способе ее ведения. Оборотная сторона листа кассовой книги выглядит так же. Перед заполнением лист следует согнуть и подложить копирку так, чтобы одновременно заполнялись лицевая и оборотная стороны: