ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 05.12.2023

Просмотров: 812

Скачиваний: 1

СОДЕРЖАНИЕ

Ответственность кассира и организации.

Денежные операции в розничной торговле.

Отражение финансовых вложений в бухгалтерском учете.

Документарное оформление поступления материалов.

Документарное оформление передачи материалов.

Документарное оформление расхода материалов.

Бухгалтерский учет поступления материалов.

Методы оценки сырья и материалов.

Дополнительные бухгалтерские счета для учета материалов.

Процесс производства и его документарное оформление.

Документы для учета готовой продукции.

Бухгалтерский учет готовой продукции.

Отражение себестоимости готовой продукции в отчете о прибылях и убытках.

Классификация основных средств.

Аналитический учет основных средств.

Документы для учета основных средств.

Бухгалтерский учет основных средств.

Способы начисления амортизации.

Классификация нематериальных активов.

Бухгалтерский учет нематериальных активов.

Амортизация нематериальных активов.

Пособия по временной нетрудоспособности.

Налог на доходы физических лиц.

Другие удержания из заработной платы.

Документы по учету заработной платы.

Бухгалтерский учет расчетов по оплате труда.

Компьютеризация расчетов по оплате труда.

Расчеты с подотчетными лицами.

Классификация налогов по уровням государственного бюджета.

Представление налоговых деклараций.

Налог на добавленную стоимость.

Налог на имущество организаций.

РАСЧЕТЫ С ДЕЛОВЫМИ ПАРТНЕРАМИ.

Регистрация выпуска готовой продукции.

Кроме расхода ресурсов в бухгалтерском учете регистрируется факт создания готовой продукции. При коротком операционном цикле расход материальных ресурсов и создание готовой продукции могут быть оформлены одним документом.

Факт создания готовой продукции подтверждается уже упоминавшимся требованием-накладной, а также актом приемки готовой продукции или актом выпуска готовой продукции.

Себестоимость.

Денежная оценка расхода всех ресурсов, отнесенных на одно изделие, называется себестоимостью этого изделия. Себестоимость может быть плановой, т. е. составленной предварительно, на основе прогнозов расхода ресурсов, и фактической, т. е. определенной уже после завершения процесса производства на основании фактических расходов ресурсов.

Процесс расчета расхода ресурсов и определения себестоимости продукции называется калькулированием, а расчетный документ, который получается в результате калькулирования, – калькуляцией. Обычно калькуляции составляются работниками производственных подразделений предприятия. Но некоторые калькуляции могут составляться бухгалтерами.

Калькуляция может быть плановой или фактической. Плановая калькуляция составляется на основе принятых норм расхода ресурсов и документа, подтверждающего объем выпуска продукции, фактическая калькуляция – на основе документов, подтверждающих фактический расход ресурсов.

Затраты на производство.

В бухгалтерском учете используются два близких понятия: расходы и затраты.

Расходы – это фактическое использование ресурсов или увеличение долговых обязательств организации, связанное с получением доходов.

Затраты – это денежная оценка ресурсов на производство и реализацию продукции.

Затраты превращаются в расходы при увязывании их с полученными доходами при подведении итогов за отчетный период. Пока этого не произошло, затраты могут существовать в виде запасов материалов, незавершенного производства и готовой продукции.

Прямые и косвенные расходы.

Некоторую проблему для бухгалтерского учета создает протяженность процесса изготовления продукции: потребление различных ресурсов и изготовление готового изделия относятся к разным временным периодам. Кроме того, есть такие потребляемые ресурсы, которые не относятся к какому-то конкретному изделию. Например, стоимость электрической энергии, израсходованной на освещение территории общего пользования предприятия, или заработная плата бухгалтерии. Расход таких ресурсов логично распределять между всей продукцией предприятия.

Продукция предприятия обычно изготавливается в большом количестве экземпляров. Как корректно распределить израсходованные ресурсы между изделиями или отдельными партиями продукции? Как определить стоимость ресурсов, которые вошли в готовую продукцию, хранящуюся на предприятии? Как определить стоимость ресурсов, израсходованных на еще не завершенную продукцию?

Ответ на эти вопросы заключается в том, что на всех этапах производства все расходы ресурсов должны аккуратно и единообразно распределяться между теми продуктами, на которые они были израсходованы непосредственно или которые изготавливались в тот же период времени, когда ресурсы расходовались. Стоимость ресурсов, непосредственно расходуемых на изготовление продукции, называется прямыми расходами производства, они непосредственно входят в стоимость готовой продукции. Прямые расходы на изготовление одного готового продукта называются прямой себестоимостью этого продукта.

Ресурсы, которые не относятся к конкретному продукту (например, электрическое освещение), называются косвенными расходами. Они распределяются между продуктами, которые изготавливались в течение того периода, когда эти ресурсы расходовались.

Между разными продуктами косвенные расходы могут распределяться пропорционально прямым расходам на их изготовление (т. е. прямо пропорционально прямой себестоимости продуктов) или прямо пропорционально какому-нибудь компоненту прямых расходов (например, прямо пропорционально заработной плате сотрудников, занятых изготовлением продукции).

Рассмотрим конкретную ситуацию. Во время работы с изделием сломался станок, его пришлось ремонтировать. С точки зрения бухгалтерского учета поломка – это случайность, которая могла произойти и раньше. Общая причина поломки станка связана с выполнением на нем большого объема работы. Поэтому к поломке станка имеют отношение все изделия, которые были изготовлены на нем до этого происшествия.

Так что стоимость ремонта станка не следует учитывать как прямые расходы на изделие, при работе с которым он сломался. Стоимость ремонта станка следует учитывать как косвенные расходы, которые должны распределяться между всеми изделиями, изготовленными в течение периода наработки на отказ.

Если же поломка станка произошла в результате грубого нарушения правил его эксплуатации и вина конкретного работника установлена, то стоимость ремонта станка может быть предъявлена к возмещению за счет этого работника.

Экономисты предприятия при прогнозировании используют такие понятия, как переменные и постоянные расходы. К переменным расходам относятся прямые расходы и часть косвенных расходов, которая прямо пропорциональна объему выпуска. К постоянным расходам относится оставшаяся часть косвенных расходов, которая не зависит от объема выпуска.

Косвенные расходы делятся на общепроизводственные и общехозяйственные расходы.

Общепроизводственные расходы – это затраты на содержание, организацию и управление производствами. К ним относятся:

• расходы на содержание и ремонт машин и оборудования;

• амортизация имущества, используемого в производстве;

• расходы на отопление, освещение и содержание помещений;

• арендная плата за производственные помещения;

• оплата труда работников, занятых обслуживанием производства;

• другие аналогичные по назначению расходы.

Общехозяйственные расходы не связаны с производственным процессом. К ним относятся:

• административно-управленческие расходы;

• расходы на содержание общехозяйственного персонала;

• амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения;

• арендная плата за помещения общехозяйственного назначения;

• расходы по оплате информационных, аудиторских, консультационных и т. п. услуг;

• другие аналогичные по назначению управленческие расходы.

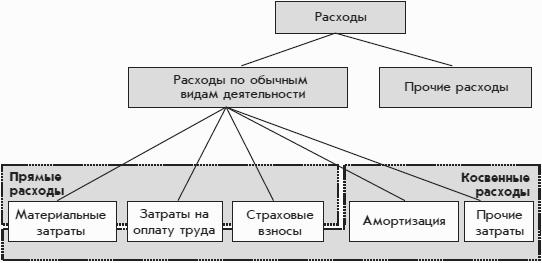

Расходы по обычным видам деятельности.

Расходы организации подразделяются на следующие виды:

• расходы по обычным видам деятельности;

• прочие расходы.

Расходы по обычным видам деятельности – это расходы по видам деятельности, ради которых организация создавалась, т. е. предусмотренные ее уставом. Такие расходы могут быть связаны с изготовлением и продажей продукции, приобретением и продажей товаров, выполнением работ, оказанием услуг.

Расходы по обычным видам деятельности можно классифицировать более детально – по элементам:

• материальные затраты;

• затраты на оплату труда;

• отчисления на социальные нужды;

• амортизация;

• прочие затраты.

Каждый из перечисленных элементов объединяет однородные виды расходуемых ресурсов.

Материальные затраты понимаются шире, чем это следует из их названия. В их составе отражаются следующие статьи затрат:

• работы и услуги производственного характера, выполняемые сторонними организациями или собственными подразделениями организации;

• приобретение сырья и материалов, используемых на производственные или хозяйственные нужды, комплектующих изделий и полуфабрикатов, инструментов и инвентаря;

• приобретение топлива, воды и энергии всех видов, расходуемых на технологические цели, выработку всех видов энергии, отопление зданий, а также расходы на трансформацию и передачу энергии.

К работам и услугам производственного характера относятся:

– выполнение отдельных операций по изготовлению продукции,

– контроль за соблюдением установленных технологических процессов, техническое обслуживание основных средств;

– транспортные услуги сторонних организаций и структурных подразделений самой организации по перевозкам грузов внутри организации.

Стоимость материальных ресурсов отражается по ценам их приобретения без учета НДС и независимо от момента фактической оплаты.

К материальным затратам относятся также потери материальных ресурсов в пределах норм естественной убыли.

Из материальных затрат вычитается стоимость возвратных отходов.

Размер материальных затрат при списании сырья и материалов определяется одним из следующих методов оценки:

• по стоимости единицы запасов;

• по средней стоимости;

• по стоимости первых по времени приобретений (ФИФО).

Затраты на оплату труда включают зарплату работников организации и другие начисления работникам в денежной и натуральной форме, связанные с исполнением ими трудовых обязанностей (включая премии и отпускные).

Отчисления на социальные нужды включают в себя обязательные начисления на заработную плату работников – страховые взносы. Кроме того, в состав этого элемента затрат (с некоторыми ограничениями) включаются начисления по договорам добровольного страхования, которые организация может заключать со страховыми организациями в пользу своих работников.

Амортизация как экономический элемент затрат включает суммы амортизационных отчислений по основным средствам, а также по другим внеоборотным активам, по которым подобные отчисления предусмотрены. Более подробно амортизационные начисления будут рассмотрены далее.

Прочие затраты включают затраты, связанные с основной деятельностью организации, не включенные в перечисленные выше элементы. К этому элементу относятся, в частности, затраты по следующим статьям:

• налоги и сборы, уплачиваемые в соответствии с законодательством (за исключением НДС и сборов, имеющих характер штрафов, пеней и санкций);

• отчисления в страховые фонды и резервы, в частности, связанные с ремонтом оборудования;

• платежи за выбросы загрязняющих веществ;

• потери от брака;

• расходы на обеспечение пожарной безопасности;

• расходы на обеспечение нормальных условий труда и на лечение профессиональных заболеваний работников организации;

• оплата командировочных расходов;

• расходы на подготовку и переподготовку кадров;

• арендная плата;

• расходы на содержание служебного транспорта;

• представительские расходы, связанные с официальным приемом и обслуживанием представителей других организаций;

• оплата услуг связи, информационных, юридических и аудиторских услуг.

Прочие расходы.

Прочие расходы – это расходы побочного и случайного характера, которые не связаны с обычными видами деятельности организации, предусмотренными ее уставом.

К прочим доходам могут быть отнесены:

• расходы, связанные с предоставлением за плату во временное пользование активов организации (если данный вид деятельности не предусмотрен уставом организации);

• расходы, связанные с участием в уставных капиталах других организаций;

• расходы, связанные с продажей, выбытием и прочим списанием основных средств, товаров, продукции;

• проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

• штрафы, пени, неустойки;

• убытки прошлых лет, признанные в отчетном году;

• суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

• курсовые разницы;

• сумма уценки активов;

• другие виды расходов.

Общая классификация расходов.

Классификация расходов по экономическим элементам частично согласуется с разделением расходов на прямые и косвенные расходы (рис. 3.1).

Рис. 3.1. Классификация расходов в бухгалтерском учете.

Обычно материальные затраты в большей степени относятся к прямым расходам. Но часть материальных затрат относится к косвенным расходам: общепроизводственным и общехозяйственным.