ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 05.12.2023

Просмотров: 783

Скачиваний: 1

СОДЕРЖАНИЕ

Ответственность кассира и организации.

Денежные операции в розничной торговле.

Отражение финансовых вложений в бухгалтерском учете.

Документарное оформление поступления материалов.

Документарное оформление передачи материалов.

Документарное оформление расхода материалов.

Бухгалтерский учет поступления материалов.

Методы оценки сырья и материалов.

Дополнительные бухгалтерские счета для учета материалов.

Процесс производства и его документарное оформление.

Документы для учета готовой продукции.

Бухгалтерский учет готовой продукции.

Отражение себестоимости готовой продукции в отчете о прибылях и убытках.

Классификация основных средств.

Аналитический учет основных средств.

Документы для учета основных средств.

Бухгалтерский учет основных средств.

Способы начисления амортизации.

Классификация нематериальных активов.

Бухгалтерский учет нематериальных активов.

Амортизация нематериальных активов.

Пособия по временной нетрудоспособности.

Налог на доходы физических лиц.

Другие удержания из заработной платы.

Документы по учету заработной платы.

Бухгалтерский учет расчетов по оплате труда.

Компьютеризация расчетов по оплате труда.

Расчеты с подотчетными лицами.

Классификация налогов по уровням государственного бюджета.

Представление налоговых деклараций.

Налог на добавленную стоимость.

Налог на имущество организаций.

РАСЧЕТЫ С ДЕЛОВЫМИ ПАРТНЕРАМИ.

Орган статистики не вмешивается в экономические процессы, он только за ними наблюдает.

Вновь созданная организация должна также зарегистрироваться в налоговой инспекции по месту своего расположения и получить идентификационный номер налогоплательщика (ИНН) и код причины постановки на учет (КПП).

В нашей стране ИНН присваивается как организациям, так и физическим лицам. Налоговая инспекция рассматривает их всех как налогоплательщиков, т. е. как источники получения денег для финансирования государственных нужд. (ИНН физических лиц представляет собой 12-значное число, организаций – 10-значное число. КПП представляет собой 9-значное число.).

Цифровой код ИНН организации имеет следующую структуру: код налоговой инспекции, поставившей налогоплательщика на учет (четыре знака), порядковый номер налогоплательщика в налоговой инспекции (пять знаков), контрольное число (один знак). Например, по коду ИНН 7750019994 можно определить следующее: ИНН присвоен организации, зарегистрированной в налоговой инспекции с кодом 7750 (причем первые два знака в коде налоговой инспекции – 77 означают регион – Москва, а следующие два знака – 50 означают номер самой налоговой инспекции в регионе), порядковый номер организации в налоговой инспекции – 1999. Цифровой код КПП имеет следующую структуру: код налоговой инспекции (четыре знака), собственно код причины постановки на учет (два знака), порядковый номер постановки на учет по этой причине (три знака). Например, по коду КПП 775001001 можно определить, что организация поставлена на учет в налоговой инспекции номер 50, региона – Москва, по причине 01 (постановка на налоговый учет российской организации по месту ее нахождения – самая распространенная причина постановки на учет), причем поставлена на учет по этой причине первый раз.

Коды ИНН и КПП обычно используются в паре. Это сочетание проставляется в денежных документах и бухгалтерских отчетах рядом с наименованием организации.

Пара кодов ИНН/КПП дублирует наименование организации. С недавних пор налоговая инспекция стала присваивать российским организациям еще один код – основной государственный регистрационный номер (ОГРН), который представляет собой 13-значное число. Это новшество связано с созданием в рамках Федеральной налоговой службы новой информационной системы – Единого государственного реестра юридических лиц (ЕГРЮЛ).

Организация как юридическое лицо.

Зарегистрировавшись, организация приобретает право на защиту со стороны государства в ситуации, когда у нее возникнут проблемы во взаимоотношениях с другими организациями и отдельными гражданами.

Например, партнер по бизнесу, которым может быть другая организация или частный предприниматель, получил от организации товар, а деньги не заплатил, хотя сроки оплаты товара, оговоренные договором, уже прошли.

В этой ситуации организация может обратиться в государственный орган – суд с иском к партнеру. Суд может принять решение по защите имущественных интересов организации, принудительно взыскав определенную денежную сумму с недобросовестного партнера в пользу организации. Это решение суда обязаны исполнять уже другие государственные органы.

Организация может подать в суд и на отдельного гражданина, если он нанес ей ущерб, или на своего работника, если тот испортил или присвоил имущество организации.

Отдельный гражданин также может подать судебный иск к организации, если, например, организация не выплатила ему заработную плату в положенный срок.

Для суда отдельные граждане и целые организации – равноправные участники судебного разбирательства, это юридическое или физическое лицо.

Под юридическим лицом следует понимать организацию, которая совершает осмысленные действия и несет за них ответственность перед людьми, другими организациями и государством.

Понятие юридическое лицо шире понятия организация. К юридическим лицам могут относиться отдельные подразделения организаций и органов власти, которые вправе стать полноправными участниками судебного разбирательства.

А физическое лицо – это правоспособный гражданин, достигший совершеннолетия.

Организация как хозяйствующий субъект.

Хозяйствующий субъект ведет хозяйственную деятельность, это самостоятельный участник экономических процессов, к которым относятся, в частности, обмены товарами, услугами и деньгами. Кроме организаций к хозяйствующим субъектам относятся домашние хозяйства и отдельные граждане.

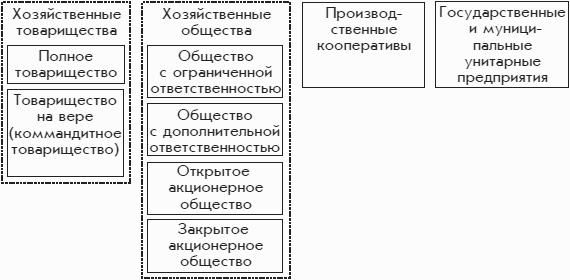

Организационно-правовые формы коммерческих организаций.

Гражданское законодательство Российской Федерации для хозяйствующих субъектов предусматривает довольно много организационно-правовых форм (рис. 1.2):

Рис. 1.2. Организационно-правовые формы коммерческих организаций.

Наиболее распространенными из них являются следующие три формы:

• общество с ограниченной ответственностью (ООО);

• открытое акционерное общество (ОАО);

• закрытое акционерное общество (ЗАО).

Общество с ограниченной ответственностью (ООО) создается (учреждается) одним или несколькими партнерами, которыми могут быть как физические, так и юридические лица. ООО – это типичное товарищество, при котором каждый партнер владеет долей организации, пропорциональной его вкладу в имущество организации, оцененному в деньгах.

Если ООО создается одним физическим лицом, то оно получится очень похожим на индивидуальное частное предприятие. В Российской Федерации индивидуальному частному предприятию больше соответствует форма ведения бизнеса, которая называется индивидуальный предприниматель (ИП). Любой дееспособный взрослый гражданин Российской Федерации может заняться бизнесом, предварительно зарегистрировавшись в качестве ИП.

Понятие ограниченная ответственность, включенное в название организационно-правовой формы ООО, – это важнейший принцип организации взаимоотношений между организацией и ее владельцами. Ограниченная ответственность означает, что владельцы несут финансовую и имущественную ответственность только в пределах своих вкладов в имущество организации. Организуя новый бизнес и создавая новую организацию, владельцы рискуют только теми деньгами, которые они вкладывают в эту организацию.

Открытое акционерное общество (ОАО) – акционерное общество, акции которого открыты к продаже всем желающим. Акционер ОАО имеет право продать свои акции кому угодно. ОАО является наиболее распространенной организационно-правовой формой для крупных компаний.

Закрытое акционерное общество (ЗАО) – акционерное общество, акции которого могут быть проданы конкретному физическому или юридическому лицу только с согласия большинства акционеров. То есть ЗАО – это некое объединение знакомых между собой людей, в которое посторонние лица допускаются неохотно. По смыслу ЗАО является промежуточной организационно-правовой формой между ООО и ОАО.

Понятие «ограниченная ответственность» распространяется и на ОАО, и на ЗАО, хотя само оно не включено в названия этих организационно-правовых форм. Собственники акционерных обществ – акционеры, несут ответственность за деятельность своих обществ только в пределах своих вкладов.

Покупая акцию общества, акционер вкладывает свои деньги в этот бизнес. При этом в случае банкротства акционерного общества он рискует только деньгами, потраченными на приобретение акции. Но никакие финансовые и имущественные претензии деловые партнеры обанкротившегося акционерного общества предъявить не имеют права.

Теперь остановимся на других организационно-правовых формах, менее распространенных в Российской Федерации.

Полным товариществом признается организация, участники которой несут ответственность по ее обязательствам всем своим имуществом. Ответственность участников не ограничивается их вкладами в организацию.

Очевидно, что людей, готовых добровольно расширить свою ответственность до таких пределов, не так уж много. Обычно полное товарищество создают организации, организационно-правовые формы которых предусматривают ограниченную ответственность.

Товариществом на вере (или коммандитным товариществом) признается организация, часть участников которой отвечает по обязательствам товарищества всем своим имуществом (такие участники называются полными товарищами), а часть участников согласна отвечать только в пределах внесенных ими вкладов (такие владельцы называются вкладчиками или коммандитистами). Таким образом, товарищество на вере представляет собой промежуточную между полным товариществом и обществом с ограниченной ответственностью организационно-правовую форму.

Общество с дополнительной ответственностью – это расширенный вариант общества с ограниченной ответственностью. Ответственность владельцев такой организации превышает размеры их вкладов в определенное количество раз, а в какое именно, владельцы решают при создании организации.

Производственным кооперативом (артелью) признается добровольное объединение граждан, которые одновременно являются наемными работниками. Эта организационно-правовая форма организаций произошла от рабочих бригад и артелей и до сих пор соответствует некоторым видам коммерческой деятельности.

Государственные и муниципальные унитарные предприятия – это предприятия, единственным собственником которых является государственный орган или орган местной власти. Собственник унитарного предприятия обеспечивает его необходимым имуществом. Унитарное предприятие не обладает правом собственности на переданное ему имущество. Этим оно радикально отличается от всех других организационно-правовых форм предприятий, представленных на рис. 1.2.

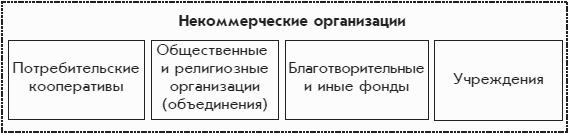

Организационно-правовые формы некоммерческих организаций.

Некоммерческие организации создаются с иными целями, чем получение прибыли. Тем не менее они вправе осуществлять предпринимательскую деятельность, но соответствующую только тем целям, ради которых они созданы (рис. 1.3):

Рис. 1.3. Организационно-правовые формы некоммерческих организаций в Российской Федерации.

Потребительский кооператив – это добровольное объединение граждан и юридических лиц с целью удовлетворения их материальных и иных потребностей.

Простейший пример потребительского кооператива – садоводческое товарищество или дачный кооператив. Владельцы дачных участков объединяются в кооператив для решения общих проблем (поддержание порядка на территории общего пользования, охрана дачных участков, снабжение участков электричеством и водой, взаимодействие с местными властями и др.). Потребительский кооператив существует за счет взносов его участников.