ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 05.12.2023

Просмотров: 779

Скачиваний: 1

СОДЕРЖАНИЕ

Ответственность кассира и организации.

Денежные операции в розничной торговле.

Отражение финансовых вложений в бухгалтерском учете.

Документарное оформление поступления материалов.

Документарное оформление передачи материалов.

Документарное оформление расхода материалов.

Бухгалтерский учет поступления материалов.

Методы оценки сырья и материалов.

Дополнительные бухгалтерские счета для учета материалов.

Процесс производства и его документарное оформление.

Документы для учета готовой продукции.

Бухгалтерский учет готовой продукции.

Отражение себестоимости готовой продукции в отчете о прибылях и убытках.

Классификация основных средств.

Аналитический учет основных средств.

Документы для учета основных средств.

Бухгалтерский учет основных средств.

Способы начисления амортизации.

Классификация нематериальных активов.

Бухгалтерский учет нематериальных активов.

Амортизация нематериальных активов.

Пособия по временной нетрудоспособности.

Налог на доходы физических лиц.

Другие удержания из заработной платы.

Документы по учету заработной платы.

Бухгалтерский учет расчетов по оплате труда.

Компьютеризация расчетов по оплате труда.

Расчеты с подотчетными лицами.

Классификация налогов по уровням государственного бюджета.

Представление налоговых деклараций.

Налог на добавленную стоимость.

Налог на имущество организаций.

РАСЧЕТЫ С ДЕЛОВЫМИ ПАРТНЕРАМИ.

Общественными и религиозными организациями (объединениями) признаются добровольные объединения граждан на основе общности их интересов для удовлетворения духовных или иных нематериальных потребностей. К этой категории некоммерческих организаций относятся и Русская православная церковь, и религиозные секты, и политические партии. Общественные и религиозные организации (объединения) существуют за счет взносов и пожертвований участников и сочувствующих граждан.

К благотворительным и иным фондам относятся не имеющие членства некоммерческие организации, учрежденные гражданами или юридическими лицами на основе добровольных имущественных взносов. Фонды преследуют социальные, благотворительные, культурные, образовательные или иные общественно полезные цели. Например, конкретной целью фонда может быть поддержка молодых дарований путем назначения им хороших стипендий на период обучения.

Учреждение – это организация, созданная собственником для осуществления управленческих, социально-культурных или иных функций некоммерческого характера и финансируемая им полностью или частично, например, детский сад при крупном промышленном предприятии, государственная больница или орган государственного управления, обладающий правами юридического лица.

Общим для всех рассмотренных организационно-правовых форм является то, что бухгалтерский учет в них можно вести в порядке, установленном для организаций всех форм собственности, кроме кредитных и бюджетных за некоторыми исключениями.

1. Организационно-правовой формой кредитной организации (в частности, банка) может быть то же самое общество с ограниченной ответственностью или открытое акционерное общество. Однако бухгалтерский учет в кредитном учреждении ведется в порядке, предусмотренном для кредитных организаций.

2. Организационно-правовой формой организации, находящейся на содержании государства, может быть учреждение. Бухгалтерский учет в нем ведется в порядке, предусмотренном для бюджетных организаций. Если учреждение финансируется не из государственного бюджета (как, например, детский сад промышленного предприятия), то бухгалтерский учет в нем следует вести в порядке, предусмотренном для организаций всех форм собственности, кроме кредитных и бюджетных.

Чем больше собственников у организации, тем сложнее их взаимоотношения между собой и с наемными работниками. Самая сложная структура взаимоотношений у акционерного общества (как открытого, так и закрытого).

Управление акционерным обществом.

Как уже говорилось, участники акционерного общества называются акционерами. Акционерами могут быть как физические, так и юридические лица. А акция – это подтверждение факта владения стандартной долей общества. Чем больше акций у акционера, тем большим количеством стандартных долей общества он владеет.

Но само общество при этом остается неделимым. То есть акционер не имеет права претендовать на часть его имущества, по своей стоимости соответствующую той доле общества, которой он владеет.

Высшим органом управления акционерного общества является общее собрание акционеров. Оно проводится обязательно один раз в год после подведения окончательных итогов работы в завершившемся финансовом году. Такое собрание акционеров называется очередным.

На очередном собрании руководитель организации отчитывается перед акционерами о финансовых итогах работы организации.

Финансовый год – это период финансовой и экономической жизни организации продолжительностью один год. Российским законодательством установлено, что финансовый год совпадает с календарным годом. То есть в российских организациях финансовый год начинается 1 января и завершается 31 декабря. Соответственно очередные собрания акционеров проводятся весной, после подведения окончательных итогов завершившегося финансового года. Если в завершившемся финансовом году получена прибыль, то на своем очередном собрании акционеры решают, какую часть прибыли выплатить себе в качестве предпринимательского дохода, а какую часть оставить в организации для ее дальнейшего развития.

Та часть прибыли акционерного общества, которая выплачивается его акционерам, называется дивидендами.

Решения на собрании акционеров принимаются путем голосования. Одна акция обладает правом одного голоса. Чем больше акций имеет акционер, тем больше у него будет голосов.

Общее собрание акционеров может принять решение об отказе от выплаты дивидендов и о направлении прибыли на развитие бизнеса. А если бизнес развивается успешно, то акционеры могут принять решение о дополнительном выпуске акций с целью их продажи на рынке ценных бумаг и получения дополнительных денежных средств на развитие бизнеса.

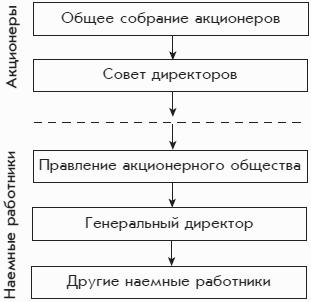

На общем собрании акционеры избирают совет директоров, или наблюдательный совет.

Совет директоров (наблюдательный совет) – орган управления, представляющий интересы акционеров в период между общими собраниями. Члены совета директоров избираются на общем собрании акционеров. В совет директоров могут входить только физические лица. Возглавляет совет директоров председатель, который избирается членами совета директоров из их числа.

Кроме того, на общем собрании акционеры назначают руководителя акционерного общества – генерального директора и определяют условия его оплаты. Генеральный директор является наемным работником и непосредственно руководит акционерным обществом. Генеральный директор не может входить в состав совета директоров.

Структура руководства акционерным обществом может быть более сложной, когда существуют два руководящих органа: единоличный руководитель – генеральный директор и коллегиальный руководящий орган – правление акционерного общества. Коллегиальность этого органа означает, что все его решения принимаются на заседаниях правления путем голосования. По российскому законодательству возглавляет правление акционерного общества его единоличный руководитель – генеральный директор.

Для акционерного общества правление – это необязательный орган управления. Его задача – решение стратегических вопросов развития бизнеса, а единоличный руководитель занимается текущими вопросами руководства.

Взаимодействие всех перечисленных выше управляющих органов акционерного общества можно представить в виде схемы (рис. 1.4):

Рис. 1.4. Владельцы и наемные работники акционерного общества.

Чем выше управляющий орган (см. схему), тем более глобальными проблемами он занимается.

Обязанности и права управляющих органов определяются российским гражданским законодательством, а также правилами акционерного общества, которые закреплены в его документах.

Самым важным документом акционерного общества является его устав – это главный внутренний закон, на основании которого акционерное общество осуществляет свою деятельность. Устав – это развитие гражданского законодательства на территории одной организации. Устав акционерного общества утверждается общим собранием акционеров.

Аудиторская проверка и ревизия.

Аудиторская проверка проводится перед ежегодным общим собранием акционеров открытого акционерного общества с целью установления достоверности бухгалтерской отчетности акционерного общества.

Аудиторскую проверку осуществляют аудиторы – сотрудники независимых частных фирм, имеющие право на занятие такой деятельностью. Аудиторы проверяют бухгалтерскую документацию и отчетность акционерного общества. В результате такой проверки составляется аудиторское заключение о том, соответствуют ли бухгалтерская документация акционерного общества, а также бухгалтерский отчет, подготовленный для ежегодного общего собрания акционеров, реальному положению дел в акционерном обществе. Это заключение зачитывается на ежегодном общем собрании акционеров.

Альтернатива аудиторской проверке для закрытого акционерного общества – ревизия финансово-хозяйственной деятельности силами собственной ревизионной комиссии, которая избирается из числа акционеров, не входящих в состав руководства и совета директоров. Заключение ревизионной комиссии также зачитывается на ежегодном общем собрании акционеров.

В соответствии с требованием законодательства аудиторская проверка или ревизия проводится ежегодно.

Кроме очередных собраний для решения срочных проблем могут созываться внеочередные собрания акционеров.

Управление обществом с ограниченной ответственностью.

Высшим органом управления общества с ограниченной ответственностью (ООО) является общее собрание его участников. Эти собрания должны проводиться ежегодно для подведения итогов работы ООО за год. Могут собираться и внеочередные собрания.

Для представления интересов собственников в период между общими собраниями общее собрание ООО может выбрать совет директоров или назначить коллегиальный руководящий орган – правление, а также единоличного руководителя ООО – генерального директора.

Перед проведением ежегодного общего собрания собственников совет директоров может заказать аудиторскую проверку.

Таким образом, структура управляющих органов ООО может полностью соответствовать структуре управляющих органов акционерного общества, показанной на рис. 1.4.

Заметим, что структура управляющих органов организаций большинства организационно-правовых форм похожа на структуру управления акционерным обществом.

Если согласно законодательству предприятие имеет только одного собственника (это государственные и муниципальные унитарные предприятия, а также учреждения), для него такая форма управления, как общее собрание не предусмотрена. Собственник назначает руководителя организации, а ее руководитель ежегодно или чаще отчитывается перед собственником о проделанной работе и о полученных финансовых результатах.

ОРГАНИЗАЦИЯ И ГОСУДАРСТВО.

Государство заинтересовано в том, чтобы взаимоотношения между юридическими и физическими лицами протекали гладко. Чтобы все зарабатывали как можно больше денег, не создавая друг другу лишних проблем и не теряя времени на их разрешение.

Взаимоотношения между организациями и гражданами регулируются правовыми документами (или нормативными актами), изданными органами государственной власти.

Правовые документы в целом подразделяются на две большие группы: законы и подзаконные акты. Ведущее место среди правовых документов занимают законы. А подзаконные акты издаются на основе законов, поэтому они так и называются.

По уровню иерархии правовые документы располагаются в таком порядке:

Конституция РФ – главный закон страны, принятый всенародным голосованием.

Федеральные конституционные законы – принимаются на самом высоком уровне государственной власти в развитие главного закона страны – Конституции РФ.

Кодексы РФ – объемные правовые документы, регулирующие отдельные направления взаимоотношений между государством, юридическими и физическими лицами, принятые на самом высоком уровне государственной власти.

Федеральные законы – регулируют более узкие вопросы, также принимаются на самом высоком уровне государственной власти.

Указы Президента РФ – правовые документы уже более низкого уровня, поскольку приняты только одним органом высшей государственной власти – Президентом РФ.

Постановления Правительства РФ – издаются правительством, т. е. органом власти более низкого уровня по сравнению с высшими органами (по сравнению с Государственной Думой, Советом Федерации и Президентом РФ). Постановления Правительства РФ принимаются с целью конкретизации тех документов, которые приняты на высшем уровне государственной власти.

Приказы и прочие документы министерств, входящих в состав Правительства РФ, а также документы Центрального банка РФ, который правительству не подчиняется, но подотчетен Государственной Думе. Это самый низкий уровень документов органов федеральной власти. Это так называемые нормативные документы, которые содержат конкретные правила, непосредственно используемые в работе организаций и предприятий.

Правовые документы, обозначенные в первых четырех пунктах приведенного иерархического списка, относятся к законам, а в следующих трех пунктах – к подзаконным актам.