ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 05.12.2023

Просмотров: 819

Скачиваний: 1

СОДЕРЖАНИЕ

Ответственность кассира и организации.

Денежные операции в розничной торговле.

Отражение финансовых вложений в бухгалтерском учете.

Документарное оформление поступления материалов.

Документарное оформление передачи материалов.

Документарное оформление расхода материалов.

Бухгалтерский учет поступления материалов.

Методы оценки сырья и материалов.

Дополнительные бухгалтерские счета для учета материалов.

Процесс производства и его документарное оформление.

Документы для учета готовой продукции.

Бухгалтерский учет готовой продукции.

Отражение себестоимости готовой продукции в отчете о прибылях и убытках.

Классификация основных средств.

Аналитический учет основных средств.

Документы для учета основных средств.

Бухгалтерский учет основных средств.

Способы начисления амортизации.

Классификация нематериальных активов.

Бухгалтерский учет нематериальных активов.

Амортизация нематериальных активов.

Пособия по временной нетрудоспособности.

Налог на доходы физических лиц.

Другие удержания из заработной платы.

Документы по учету заработной платы.

Бухгалтерский учет расчетов по оплате труда.

Компьютеризация расчетов по оплате труда.

Расчеты с подотчетными лицами.

Классификация налогов по уровням государственного бюджета.

Представление налоговых деклараций.

Налог на добавленную стоимость.

Налог на имущество организаций.

РАСЧЕТЫ С ДЕЛОВЫМИ ПАРТНЕРАМИ.

Ответственность кассира и организации.

Кассир обязательно является материально ответственным лицом. При поступлении на работу с кассиром заключается договор о полной материальной ответственности.

Кассир обязан иметь личную печать. Все наличные деньги должны храниться в помещении кассы в несгораемых металлических шкафах, которые по окончании рабочего дня закрываются ключом и опечатываются печатью кассира. Ключи от металлических шкафов и печати хранятся у кассиров, причем эти ключи запрещается оставлять в условленных местах, передавать посторонним лицам, изготавливать их неучтенные дубликаты.

Перед открытием помещения кассы и металлических шкафов кассир обязан осмотреть сохранность замков, дверей, оконных решеток и печатей, убедиться в исправности охранной сигнализации.

В сроки, установленные руководителем организации, а также при смене кассиров производится внезапная ревизия кассы с пересчетом денежной наличности. Остаток денежной наличности в кассе сверяется с данными учета по кассовой книге.

Организация со своей стороны должна создать кассиру необходимые условия для выполнения его обязанностей, связанных с высокой материальной ответственностью.

Требования к помещению кассы.

Помещение кассы должно быть специально оборудовано для обеспечения сохранности денежных средств. Требования к выбору помещения кассы, к его укрепленности и оборудованию заключаются, в частности, в следующем. Касса должна иметь изолированное помещение, оборудованное специальным окошком для выдачи денег, и две двери: внешнюю, открывающуюся наружу, и внутреннюю, в виде стальной решетки, открывающейся внутрь; на наружные окна кассы следует установить решетки. Все стены помещения кассы должны быть довольно толстыми. В помещении необходимо установить сигнализацию.

Денежные операции в розничной торговле.

Предприятия розничной торговли регистрируют кассовые операции с использованием контрольно-кассовых машин (ККМ), или кассовых аппаратов.

Контрольно-кассовые машины.

ККМ предназначена для ускорения процесса приема денег от покупателя. Каждая ККМ имеет клавиатуру, с помощью которой можно набирать цифры, символы и специальные команды.

Работнику организации достаточно набрать на клавиатуре ККМ причитающуюся денежную сумму и выбрать соответствующую команду, чтобы ККМ распечатала кассовый чек (или, как говорят торговые работники, пробила чек).

Кассовый чек – это отрезок бумажной ленты с нанесенным на него текстом, сформированным кассовым аппаратом. Этот текст должен содержать денежную сумму, название организации, дату формирования чека, а также другую информацию, важную для покупателя.

С точки зрения бухгалтерии кассовый чек – это документ, который можно приравнять к приходному кассовому ордеру. Кассовый чек является подтверждением хозяйственной операции получения наличных денег от покупателя.

Использование ККМ ускоряет процесс приема денег от покупателя, а для инспекции ФНС России – это дополнительный инструмент контроля за количеством наличных денег, которые организация получает от покупателей. ККМ содержат внутреннюю память, где фиксируются все факты формирования кассовых чеков. Информация из этой памяти недоступна для изменения, но доступна для просмотра. В частности, используя специальные команды, можно вывести из ККМ отчет об общей сумме чеков, пробитых за день. Этот отчет представляет собой отрезок бумажной ленты с нанесенным на нее текстом. Кроме того, можно вывести информацию об общей сумме чеков, пробитых за весь период эксплуатации ККМ.

Благодаря этим свойствам любой контролирующий орган может получить информацию об общей сумме чеков.

Каждая используемая ККМ подлежит регистрации в инспекции ФНС России, которая разрешает организациям использовать только определенные модели ККМ.

С ККМ работает работник организации – кассир-операционист. В конце рабочего дня он сдает остаток денежных средств старшему кассиру организации или работнику коммерческого банка – инкассатору.

На каждую ККМ должна заводиться книга кассира-операциониста – упрощенный аналог кассовой книги.

Инкассация наличной выручки.

Коммерческий банк, как правило, предоставляет организациям услуги по

инкассации наличной выручки.

Услуги инкассации предоставляются за дополнительную плату. Инкассацию выручки выполняют специальные сотрудники банка – инкассаторы. Каждый вечер инкассаторы банка, обеспеченные охраной и специально оборудованным автомобилем, объезжают места расположения кассовых аппаратов организации и принимают у кассиров-операционистов накопившиеся у них наличные деньги.

Для сдачи денег инкассатору кассир-операционист должен их специально сложить и заполнить расходный кассовый ордер. После приема денег инкассатор расписывается в расходном кассовом ордере.

Вечером того же дня или на следующее утро деньги, принятые инкассаторами, зачисляются на расчетный счет организации в коммерческом банке. При этом коммерческий банк удержит небольшую часть этих денег в качестве оплаты услуг по инкассации. Инкассация не только ускоряет прохождение денег, полученных от покупателей, до расчетного счета организации, но и позволяет исключить многие риски.

Если деньги, принятые инкассаторами, зачисляются на расчетный счет на следующий день, то такая ситуация отражается в бухгалтерском учете двумя проводками с использованием счета 57 «Переводы в пути».

Выводы.

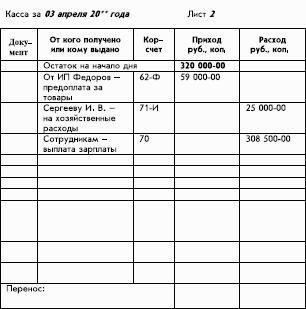

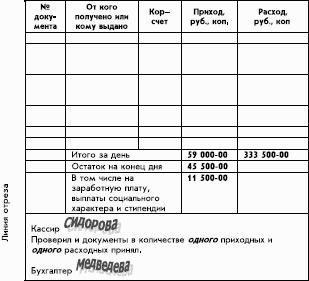

1. Прием наличных денег в кассу производится по приходным кассовым ордерам, а выдача – по расходным кассовым ордерам.

2. Кассир регистрирует каждую кассовую операцию – выдачу или получение денег в кассовой книге сразу же после выполнения операции. Правильность ведения кассовой книги ежедневно проверяется бухгалтерией.

3. Кассир организации обязательно является материально ответственным лицом.

4. Организация имеет право принимать наличные деньги за проданные товары или оказанные услуги только с использованием контрольно-кассовой машины (ККМ), зарегистрированной в инспекции ФНС России.

ФИНАНСОВЫЕ ВЛОЖЕНИЯ.

В процессе хозяйственной деятельности у организации могут образовываться временно свободные денежные средства, которые она может либо оставить на своих расчетных счетах в банках, либо вложить в чужой бизнес с целью получения дополнительных доходов.

Виды финансовых вложений.

Вложение денежных средств с целью получения доходов называется инвестированием. Частным случаем инвестирования является вложение средств в создание новой организации. Возможности инвестирования различаются по степени доходности и риска.

Финансовые вложения можно разделить не следующие основные группы:

• депозиты;

• вклады в уставные капиталы других организаций;

• вклады в совместные проекты;

• займы, предоставленные другим организациям;

• прочие ценные бумаги.

Депозиты.

Наименее рискованным способом инвестирования считается вложение в депозиты, который был рассмотрен выше. Для учета вложений в депозиты предназначен субсчет 55-3 «Депозитные счета».

Достоинством инвестирования средств в банковские депозиты является их высокая ликвидность, т. е. возможность быстрого превращения в деньги с минимальными потерями.

Действительно, по типовому договору депозитного вклада банк периодически (по окончании каждого месяца, квартала или года) обязуется увеличивать сумму вклада на определенное количество процентов. Банк соблюдает следующее правило: чем больше период начисления процентов, тем большую сумму в конечном итоге (при соблюдении условия длительного хранения своих денег) должен получить вкладчик. Это логично, поскольку банку удобно получать деньги в свое распоряжение на как можно более длительный срок. При этом типовой договор депозитного вклада предусматривает возможность для вкладчика в любой момент прекратить действие договора и получить свои деньги. В этом случае вкладчик потеряет какую-то часть денег, что тоже логично: из-за досрочного прекращения действия договора депозитного вклада банк может потерять гораздо больше, чем вкладчик, и эти потери он компенсирует хотя бы частично за счет вкладчика.

Согласно типовому договору депозитного вклада потери вкладчика вследствие досрочного прекращения действия договора заключаются в том, что банк не начислит ему проценты за последний период времени (последний месяц, квартал или год).