ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 05.12.2023

Просмотров: 843

Скачиваний: 1

СОДЕРЖАНИЕ

Ответственность кассира и организации.

Денежные операции в розничной торговле.

Отражение финансовых вложений в бухгалтерском учете.

Документарное оформление поступления материалов.

Документарное оформление передачи материалов.

Документарное оформление расхода материалов.

Бухгалтерский учет поступления материалов.

Методы оценки сырья и материалов.

Дополнительные бухгалтерские счета для учета материалов.

Процесс производства и его документарное оформление.

Документы для учета готовой продукции.

Бухгалтерский учет готовой продукции.

Отражение себестоимости готовой продукции в отчете о прибылях и убытках.

Классификация основных средств.

Аналитический учет основных средств.

Документы для учета основных средств.

Бухгалтерский учет основных средств.

Способы начисления амортизации.

Классификация нематериальных активов.

Бухгалтерский учет нематериальных активов.

Амортизация нематериальных активов.

Пособия по временной нетрудоспособности.

Налог на доходы физических лиц.

Другие удержания из заработной платы.

Документы по учету заработной платы.

Бухгалтерский учет расчетов по оплате труда.

Компьютеризация расчетов по оплате труда.

Расчеты с подотчетными лицами.

Классификация налогов по уровням государственного бюджета.

Представление налоговых деклараций.

Налог на добавленную стоимость.

Налог на имущество организаций.

РАСЧЕТЫ С ДЕЛОВЫМИ ПАРТНЕРАМИ.

Предоставляя имущественный вычет, связанный с приобретением жилья, государство поощряет налогоплательщиков, которые самостоятельно решают свои жилищные проблемы и тем самым освобождают от этой проблемы государство.

Граждане также могут претендовать на социальные вычеты в размере расходов, потраченных на собственное образование и здоровье. (Так государство поощряет граждан на самостоятельное решение указанных проблем). Социальные вычеты предоставит налоговая инспекция, если по окончании года гражданин подал налоговую декларацию по НДФЛ. При этом налоговая инспекция пересчитает общую сумму НДФЛ за год и вернет гражданину сумму налога, начисленную на сумму вычета.

Законодательством предусмотрено начисление НДФЛ на материальную помощь, превышающую 4000 руб. в год, а также на подарки работнику сверх той же суммы. (Но если работодатель оказывает материальную помощь в связи с рождением ребенка, то предельная сумма повышена до 50 000 руб., а если в связи со смертью кормильца – ограничения снимаются).

При оплате работодателем командировочных расходов налогом облагаются суточные сверх 700 руб. за каждый день нахождения в командировке на территории Российской Федерации и 2500 руб. – за каждый день нахождения в заграничной командировке. Налогом облагаются страховые выплаты работнику, если страховку оплатил работодатель, а также материальная выгода, которая образуется, когда работодатель предоставляет работнику кредит без процентов или под проценты ниже уровня инфляции. При этом, материальная выгода работника рассчитывается в заниженном размере исходя из заведомо заниженного расчетного процента инфляции: в качестве его принимаются две трети ставки рефинансирования ЦБ РФ.

Ставка НДФЛ может отличаться от стандартного размера 13 %. Например, если работник организации одновременно является ее совладельцем (в частности, акционером), то дивиденды, которые он будет получать от организации и которые будут включены бухгалтерией организации в его доход, должны облагаться налогом по ставке 9 %.

Пониженная ставка НДФЛ в этой ситуации логична, поскольку с суммы прибыли организации, из которой выплачиваются дивиденды, организацией уже был уплачен налог на прибыль. А несколько раз облагать налогами одни и те же доходы неправильно.

Если работник организации не является налоговым резидентом Российской Федерации, то для него ставка НДФЛ увеличивается до 30 %.

Налоговыми резидентами Российской Федерации считаются физические лица, которые находятся на ее территории не менее полугода, т. е. не менее 183 дней в году.

Повышенная ставка налога для налоговых нерезидентов по-своему логична. Российскому государству незачем заботиться о гражданах других государств.

Если работник получает доходы, облагаемые налогом по разным ставкам, то бухгалтерия организации должна учитывать такие доходы раздельно.

Другие удержания из заработной платы.

Кроме НДФЛ, из заработной платы могут производиться другие удержания, предусмотренные законодательством:

• по исполнительным листам;

• в связи с причинением ущерба организации;

• задолженности работника в пользу работодателя.

Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 %, а в особых случаях – 50 % денежной суммы, причитающейся к выдаче работнику.

Исполнительный лист – это документ, выдаваемый по решению суда. В нем указываются причина, порядок и размер удержаний с работника.

На практике бухгалтеры организаций чаще всего сталкиваются с исполнительными листами на удержание алиментов по содержанию несовершеннолетних детей. На основании такого исполнительного листа работодатель обязан ежемесячно удерживать алименты из заработной платы работника и переводить их на банковский счет лица, получающего алименты.

Алименты начисляются на сумму заработной платы и других доходов после удержания НДФЛ. Алименты взыскиваются в следующих размерах: на одного ребенка – 1/4 дохода, на двух детей – 1/3, на трех и более детей – 1/2 дохода. В особых случаях суд может увеличить размер алиментов.

Менее распространенный случай удержаний из заработной платы – удержания за причиненный материальный ущерб. Причем работник обязан возместить работодателю только действительный ущерб. Недополученный доход и косвенные убытки возмещению не подлежат.

Так, если по вине работника был сломан конвейер, то работник должен возместить работодателю только стоимость ремонта конвейера. Прочие расходы и убытки работодателя, связанные с оплатой вынужденного простоя всех работников, занятых на конвейере, или со срывом срока исполнения важных заказов, компенсации не подлежат.

Если с работником не был заключен договор о материальной ответственности, то за причиненный ущерб он несет ответственность только в пределах своего среднемесячного заработка. При этом ежемесячный размер удержаний из его зарплаты не может превышать 20 %.

Указанные ограничения размера удержаний не распространяются на случаи хищения материальных ценностей и на другие случаи умышленного причинения материального ущерба.

Удержания из заработной платы работника могут производиться для погашения других задолженностей работника работодателю. Удерживаются не до конца израсходованные подотчетные суммы, которые были выданы в связи со служебной командировкой или в других случаях, а также денежные суммы, ранее выданные работнику ошибочно.

Документы по учету заработной платы.

Заработная плата начисляется исходя из:

• применяемой системы оплаты труда;

• сведений об установленных тарифах, окладах, сдельных расценках;

• сведений о фактически отработанном времени сотрудниками или об объеме произведенной продукции.

Исходными документами для выполнения такого расчета являются табель – документ учета рабочего времени, а также другие первичные документы.

Налоговые вычеты и различные льготы, установленные плательщикам НДФЛ, предоставляются на основании документов, подтверждающих это право. Так, для предоставления стандартных налоговых вычетов на несовершеннолетних детей бухгалтерия должна иметь копии свидетельств об их рождении. Удержания из заработной платы производятся на основании исполнительных листов и некоторых других документов.

Расчет заработной платы и удержаний оформляется расчетной ведомостью, представляющей собой таблицу, в которой каждому работнику отведена одна строка. Колонки этой таблицы предназначены для различных видов начислений и удержаний и для отражения конечного результата – суммы, причитающейся к выдаче работнику на руки.

Выдача денег работнику осуществляется в кассе организации на основании платежной ведомости. Этот документ был представлен выше.

Вместо двух указанных унифицированных форм бухгалтерия организации может использовать документ, объединяющий расчетную и платежную ведомости, – расчетно-платежную ведомость. Но на практике это не очень удобно, поэтому расчетно-платежная ведомость используется только в небольших организациях.

Вместо выдачи заработной платы работнику через кассу организации по его письменному заявлению бухгалтерия может перечислять деньги на расчетный счет работника в банке.

Параллельно все сведения о начисленной заработной плате и об удержаниях из зарплаты должны быть отражены в лицевом счете работника. Кроме того, налоговое законодательство возлагает на налоговых агентов-работодателей обязанность вести по каждому работнику налоговую карточку по учету доходов и налога на доходы физических лиц (форма № 1-НДФЛ), которая отчасти дублирует лицевой счет.

При выплате заработной платы работодатель обязан в письменной форме извещать каждого работника о составных частях заработной платы, причитающейся ему за соответствующий период,

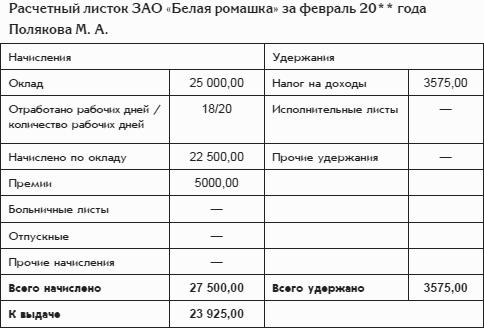

размерах и основаниях произведенных удержаний, а также об общей денежной сумме, подлежащей выплате. Обычно таким извещением является расчетный листок.

Один из вариантов расчетного листка приведен ниже:

По завершении налогового периода (календарного года) работодатель (выступающий в роли налогового агента) сдает в свою налоговую инспекцию большой отчет по НДФЛ (форма № 2-НДФЛ), в котором содержатся персональные сведения о начисленных суммах доходов всех его работников и о суммах начисленного и удержанного налога. Эти сведения могут представляться в электронной форме, т. е. в виде файла, записанного на дискету.

Федеральная налоговая служба ведет учет всех граждан – плательщиков НДФЛ. Для удобства учета каждому из них присвоен идентификационный номер налогоплательщика (ИНН.) При этом разные Ивановы Иваны Ивановичи имеют разные идентификационные номера.

Сведения о доходах каждого гражданина, а также о суммах начисленного налога собираются в налоговой инспекции по месту жительства гражданина. Делается это так. Все работодатели, на которых поработал налогоплательщик в течение года, представляют сведения по форме № 2-НДФЛ в налоговые инспекции по месту своего расположения. А эти инспекции пересылают полученные сведения в налоговую инспекцию по месту жительства гражданина.

Кроме того, каждый гражданин имеет право, а при получении некоторых видов доходов обязан по завершении года подать в налоговую инспекцию по месту своего жительства налоговую декларацию с указанием сумм полученных доходов и сумм удержанного НДФЛ. На основании налоговой декларации и других собранных сведений налоговая инспекция рассчитывает общую сумму полученных доходов, проверяет правильность применения налоговых вычетов и рассчитывает уточненную сумму НДФЛ за год. Если уточненная сумма налога превысит общую сумму налогов, удержанных работодателями, то налоговая инспекция предложит гражданину доплатить НДВЛ по итогам года. Если же уточненная сумма окажется меньше общей суммы налогов, удержанных работодателями, то налоговая инспекция должна вернуть гражданину излишне удержанную сумму налога.