Файл: Теоретико методический базис экономической безопасности предприятия.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 12.12.2023

Просмотров: 167

Скачиваний: 1

СОДЕРЖАНИЕ

Методические подходы к оценке экономической безопасности предприятия

Различные подходы к обеспечению экономической безопасности предприятия в условиях риска

ХАРАКТЕРИСТИКА ФИНАНСОВОЙ СОСТАВЛЯЮЩЕЙ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ ООО «САМАРАВОЛГОМАШ»

Анализ ликвидности и платежеспособности предприятия ООО «Самараволгомаш»

Анализ финансовой устойчивости и деловой активности предприятия

Судебно - экономическая экспертиза деятельности предприятия

ОЦЕНКА УРОВНЯ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ ООО «САМАРАВОЛГОМАШ»

Индикаторы рентабельности предприятия [41, 42]

Индикаторы финансовой устойчивости предприятия [41, 42]

Индикаторы ликвидности и деловой активности предприятия [41]

Индикаторы организационно-технического уровня предприятия [43-49]

Индикаторы использования кадрового потенциала предприятия [6, 38, 50, 51]

- этап идентификации рисков. На данном этапе предполагается сбор и анализ информации, а также проверка её достоверности и качества для последующего анализа рисков;

- этап анализа рисков. На данном этапе предполагается качественный и количественный анализ рисков, например, с использованием описанных ранее индикаторов, привлечением экспертов и т.д.;

- этап оценки рисков. На данном этапе производится оценка опасности рисков, а также вероятности их возникновения с целью последующей классификации (ранжирования);

- этап обработки рисков. На данном этапе производится внедрение мероприятий по противодействию с учетом ранжирования рисков по степени опасности и вероятности возникновения и перспективы их влияния.

Наибольшее распространение в отечественной практике риск-менеджмента получил международный стандарт ИСО 31000:2009 (соответствует ГОСТ Р ИСО 31000-2019 «Менеджмент риска. Принципы и руководство»). Процедура управления рисками, устанавливаемая данным стандартом, по структуре и содержанию аналогична процедуре, приведенной в описанном ранее стандарте AS/NZS 4360. При этом, стандарт также определяет необходимость классификации процессов и структур, в рамках управления риском, например, ранжирование на технологический, финансовые, управленческие риски и т.д.

Наряду с процедурой управления рисками, функционирование системы экономической безопасности предприятия, невозможно без реализации механизма обеспечения экономической безопасности. Рядом исследователей, под механизмом обеспечения экономической безопасности предприятия понимается совокупность средств и методов воздействия на процесс разработки и реализации управленческих решений, направленных на обеспечение безкризисного экономического развития предприятия. В работах Олейниковым Е.А. [9], а также Гапоненко В.Ф., Беспалько А.А., Власкова А.С. [11], механизм обеспечения экономической безопасности предприятия рассматривается в виде совокупности четырех подсистем, состав и содержание которых представлены на рисунке 5, схожий подход к построению механизма обеспечения экономической безопасности также представлен в работе Сергеева А.А. [39].

При рассмотрении обеспечения экономической безопасности предприятия как результата риск-менеджмента

, в качестве механизма обеспечения экономической безопасности следует рассматривать совокупность методов управления (воздействия) риском. Перечень методов и средств управления риском, применяющихся в рамках риск-менеджмента, сводим в таблицу 1.5 [35].

Таблица 1.5 – Методы и средства управления риском [35]

| Группа методов воздействия на риск | Сущность методов | Средства воздействия на риск |

| 1 | 2 | 3 |

| Методы упреждения | Снижение вероятности возникновения рисков, а также ущерба от их возникновения за счет более тщательного планирования деятельности, реализации | - реализация методов и средств стратегического планирования; - реализация методов и средств мониторинга и прогнозирования рисков; - мониторинг внешней и внутренней среды; - поиск информации и анализ потенциальных рисков; - реализация целевого маркетинга и деятельности и т.д. |

| Методы уклонения | Полный или частичный отказ от процессов, операций и видов деятельности предприятия, сопряженных с воздействием риска. При этом, снижая ущерб от воздействия риска предприятие лишается потенциальной прибыли, извлекаемой из рисковой деятельности, операций и т.д. | - отказ от ненадежных поставщиков, партнеров; - отказ от рисковых видов деятельности, операций, процессов; - отказ от рискованных проектов и инвестиций; - отказ от рисковой локализации предприятия; - отказ от рисковых ресурсов; - лимитирование рисков; |

| Методы локализации | Сущность методов заключается в полном или частичном переносе и локализации рисковой деятельности и рисков предприятия на долю венчурных компаний или отдельных структурных подразделений. | - создание специализированных подразделений и структур; - создание и использование венчурных и аффилированных предприятий; |

Продолжение таблицы 1.5

| 1 | 2 | 3 |

| Методы диссипации | Сущность метода заключается в распределении ресурсов предприятия между различными видами деятельности, процессами, операциями, участниками с целью снижения величины ущерба от риска, возникающего по тому или иному направлению деятельности или покрытия его за счет прибыли, полученной от иных видов деятельности | - интеграция процессов, операций и видов деятельности; - распределение рисков между участниками; - распределение рисков во времени; - диверсификация видов деятельности и зон хозяйствования; - диверсификация сбыта и поставок; - диверсификация инвестиций; |

| Методы компенсации | Вариация принятия риска «на себя», когда предприятие не отказывается от процессов, операций и видов деятельности предприятия, сопряженных с воздействием риска, при этом, величина потенциального ущерба, возникающего вследствие риска, покрывается за счет различных источников компенсации | - формирование резерва; - поиск гарантов; - страхование рисков; |

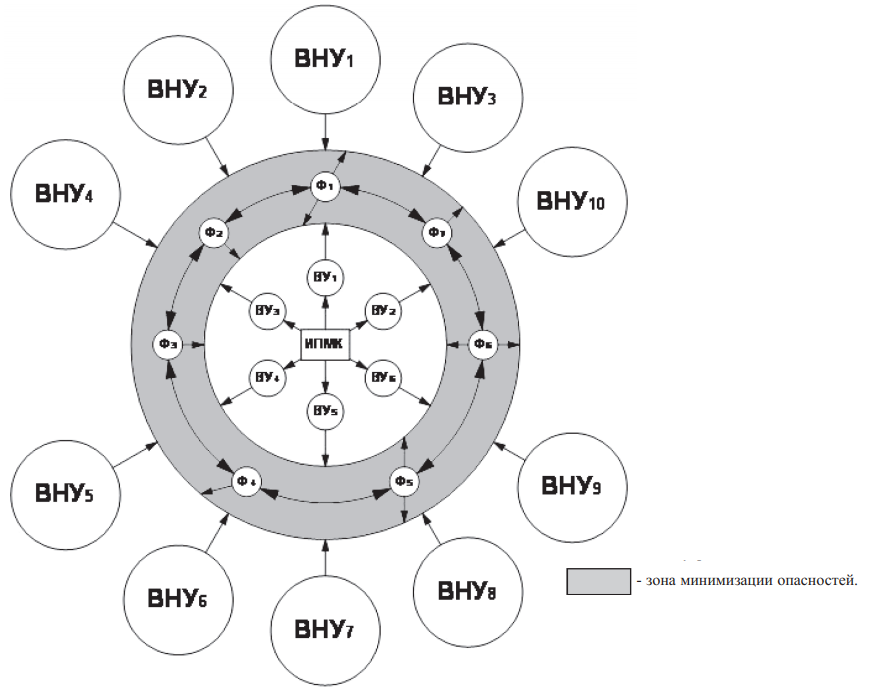

Некоторыми авторами, предлагается более узкий подход к построению системы экономической безопасности, в частности, при рассмотрении в качестве объекта экономической безопасности машиностроительного предприятия. Так, например, в работе Турченко В.Г., Тишина В.Г., Константинова Ю.А. [57], описывается следующая модель обеспечения экономической безопасности машиностроительного предприятия, структурная схема которой представлена на рисунке 3.

Анализируя модель обеспечения ЭБ машиностроительного предприятия, схема которой представлена на рисунке 3, можно выделить её основную сущность, заключающуюся в поддержании функциональных элементов ЭБ предприятия в зоне, где обеспечивается минимизация внутренних и внешних угроз. При этом, в качестве внутренних угроз ВУ1…ВУ6, авторами работы выделяются следующие ключевые угрозы [57]:

Рисунок 3 – Структура механизма обеспечения экономической безопасности машиностроительного предприятия [57]:

ВНУi – внешние угрозы (экзогенные), ВУi – внутренние угрозы (эндогенные),

Фi – функциональные составляющие ЭБ, ИПМК – инновационное предприятие машиностроительного комплекса

- группа угроз ВУ1, связанных со снижением производственного потенциала предприятия из-за выбытия части уставного капитала и его недостаточного восполнения;

- группа угроз ВУ2, связанных с отставанием технической и технологической базы предприятия;

- группа угроз ВУ3, связанных с высокими издержками производства;

- группы угроз ВУ4, ВУ5, ВУ6, связанных с кражей и мошенничеством внутри предприятия, ошибочными действиями персонала и промышленным шпионажем соответственно;

Среди внешних угроз, авторы отмечают следующие группы угроз [57]:

- группа угроз ВНУ1, связанных с невозможностью или затруднением реализации продукции предприятием с получением прибыли;

- группа угроз ВНУ2, связанных с ухудшением экономической ситуации в стране;

- группа угроз ВНУ3, связанных со снижением стоимости акций предприятия на отечественном фондовом рынке, т.е. снижением капитализации предприятия;

- группа угроз ВНУ4, связанных с низкой платежной дисциплиной заказчиков предприятия;

- группы угроз ВНУ5, ВНУ6, ВНУ7, связанных с недобросовестной конкуренцией и контрагентами, криминальной конкуренцией и внешним промышленным шпионажем соответственно;

- группа угроз ВНУ8, связанных с несовершенством уголовно-правовой, налоговой и экономической политики государства;

- группа угроз ВНУ9, связанных с преступлениями в области использования компьютерных технологий и создающие угрозу информационной безопасности предприятия;

- группа угроз ВНУ10, связанных со сложностью разработки и внедрения новой продукции и технологий.

К инструментам обеспечения экономической безопасности, применительно к машиностроительным предприятиям, также могут быть отнесены различного рода федеральные и региональные целевые государственные программы поддержки машиностроительной отрасли. В частности, в настоящее время имеет место действие следующих федеральных и региональных постановлений, направленных на поддержку машиностроительной отрасли:

- Постановление Правительства РФ от 15.04.2014 N 328 «Об утверждении государственной программы Российской Федерации «Развитие промышленности и повышение ее конкурентоспособности»» [60];

- Постановление Правительства РФ от 20.09.2018 N 1116 «О предоставлении субсидий из федерального бюджета российским организациям автомобилестроения, сельскохозяйственного и железнодорожного машиностроения на компенсацию части затрат, связанных с созданием системы послепродажного обслуживания» [61];

- Постановление Правительства РФ от 26.04.2017 N 496 «О государственной поддержке российских организаций промышленности гражданского назначения в целях снижения затрат на транспортировку продукции» [62];

- Постановление Правительства Самарской области от 18.12.2019 № 956 «Об утверждении Порядка предоставления за счет средств областного бюджета субсидий юридическим лицам (за исключением субсидий государственным (муниципальным) учреждениям) - производителям товаров, работ, услуг в целях финансового обеспечения (возмещения) затрат в связи с осуществлением мероприятий по реализации проектов развития организаций - участников кластера автомобильной промышленности Самарской области» [63];

- Постановление Правительства Самарской области от 04.06.2014 N 321 «Об утверждении государственной программы Самарской области «Развитие промышленности Самарской области и повышение ее конкурентоспособности до 2022 года» [64].

- 1 2 3 4 5 6 7 8 9 10 11