ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 10.01.2024

Просмотров: 178

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

ПОНЯТИЕ ЭЛЕКТРОННОЙ ПЛАТЕЖНОЙ СИСТЕМЫ В РАКУРСЕ НОВОГО ЗАКОНОДАТЕЛЬСТВА

ПОНЯТИЕ ЭЛЕКТРОННОЙ ПЛАТЕЖНОЙ СИСТЕМЫ В РАКУРСЕ НОВОГО ЗАКОНОДАТЕЛЬСТВАВ.Ю. ИВАНОВ, кандидат юридических наук

Ключевые слова: финансовое право, электронные платежные системы

Статья посвящена понятию электронной платежной системы в России.

The article is devoted to the electronic payment system in

Russia.

В связи с принятием Федерального закона от 27.06.2011 № 161-ФЗ «О национальной платежной системе» (далее Закон о платежной системе) появилась необходимость определиться со значением ряда новых ключевых понятий и правил, содержащихся в этом законе, для существующих в нашей стране платежных механизмов, в частности для различного рода электронных платежных систем (ЭПС).

В настоящее время в России существенно растет объем переводов денежных средств через различные ЭПС, посредством которых осуществляются интернет — платежи, мобильные платежи, расчеты «электронными деньгами». Отсутствие легального понятия ЭПС сдерживало развитие этих платежных механизмов.

В Законе о платежной системе впервые дается понятие платежной системе (ПС) как совокупности организаций, взаимодействующих по правилам платежной

йИИЯи

РОССИЙСКАЯ

(ОСТИЦИЯ

ФИНАНСОВОЕ ПРАВО

№6/1 №б/2С

системы в целях осуществления перевода денежных средств, включающей оператора платежной системы, операторов услуг платежной инфраструктуры и участников платежной системы, из которых как минимум три организации являются операторами по переводу денежных средств.

Нетрудно заметить, что такое определение ПС кроме общего предназначения отражает лишь возможный ее субъектный состав. В рамках гражданских правоотношений определение ПС как объекта права посредством перечисления ее субъектов не имеет большого практического значения для защиты прав потребителей. В то же время на уровне закона впервые устанавливается функциональная и правовая дифференциация различных субъектов ПС, что дает возможность потребителю самостоятельно разобраться в их роли при проведении платежей.

В настоящее время большинство ПС предполагают использование потребителями электронных средств платежа. По нашему мнению, именно необходимость использования потребителем в ПС электронных средств платежа позволяет квалифицировать эту ПС как электронную платежную систему. Потребитель финансовых услуг, используя ЭПС, не связан необходимостью составления какого-либо платежного документа на бумажном носителе для осуществления платежа или перевода денежных средств. Ему достаточно дать соответствующее распоряжение на проведение платежа в электронной форме через электронное устройство. По нашему мнению, в этом и заключается основное отличие ЭПС от других ПС, в которых также широко используются современные телекоммуникационные средства и информационные технологии, но распоряжение на осуществление платежа может быть передано также при помощи распоряжения на бумажном носителе (например, в системах денежных переводов Western Union, Unistream, Contact).

Под понятием ЭПС в России нередко подразумевались лишь небанковские ПС, позволяющие через Интернет оплачивать товары (WebMoney Transfer, Яндекс Деньги). В этом случае ЭПС кратко определялись как технологии прямых взаиморасчетов между участниками сделки без дополнительных условностей (межбанковские переводы, указание личных данных и пр.) посредством Интернета1.

Однако понятием ЭПС в России охватывались также системы дистанционного банковского обслуживания (ДБО), позволяющие осуществлять переводы денежных средств с банковских счетов в режиме реального времени, используя различные формы безналичных расчетов в электронной форме. Например, банковские системы Интернет-банкинга позволяют проводить платежи с банковского счета в форме кредитового перевода денежных средств на основании платежного поручения в электронной форме. В то же время при помощи Интернет-банкинга возможна также оплата за товары при помощи, например, виртуальных предоплаченных платежных карт. В этом случае при помощи Интернет-банкинга потребитель получает возможность доступа

не только к своему банковскому счету, но и к бани счет noj ской (либо небанковской) ЭПС, позволяющей оби ком док диться без банковского счета. В этом случае банки в расчето ступают либо операторами ЭПС, либо ее участникам тов в э.

С учетом этих возможностей систем ДБО, 6» для ощ

точное определение ЭПС сформулировал А. Курбата расчет»

предложивший рассматривать их как платежные» платеж

ханизмы, при использовании которых платежи за к ченная

вары, работы, услуги или получение наличных денеп Не

кредитных организациях осуществляется дистанции факто

но с помощью определенных технических устройств! расчет

каналов связи. По его мнению, ЭПС представляет» систе\

бой совокупность: субъектов, обеспечивающих про» зи или

дение платежей; получателей платежей — организации В

реализующих товары (услуги), а в ЭПС, используют» ные и виртуальные денежные единицы, еще и потребителя ских i которые должны быть зарегистрированы в этих ЭПС, трива

Таким образом, до принятия Закона о национал соотв<

ной платежной системе, под ЭПС в России подразу» четов.

вались банковские и небанковские платежные механи тежш

мы, представляющие собой совокупность расчетш инка<

технологий и телекоммуникационных устройств, атак карта

же договорных отношений между субъектами ЭПС, го го пе]

зволяющих потребителям осуществлять ряд банковски расче

операций без участия банков, либо вне офиса банка! ст. 7 2

(или) без помощи его работников. трон

С июля 2009 г. Банк России является членя лем i

Комитета по платежным и расчетным системам Банв Г

международных расчетов — ведущего международно' элек

го органа, разрабатывающего стандарты деятельной треб,

платежных систем3. С учетом этого обстоятельства, при плат

анализе понятия ЭПС в рамках гражданских правоот- точр

ношений целесообразно использовать международ- ства

ную терминологию финансового права, применяемую ГК 1

в сфере расчетных и платежных систем. закс

В соответствии с Глоссарием терминов, используе- юш мых в платежных и расчетных системах, ПС (payment сое system) состоит из ряда инструментов, банковских про- в Ц| цедур и, как правило, систем межбанковского перево- рам да денежных средств, которые обеспечивают денежное noj обращение. Необходимо отметить, что в финансовом тех праве под платежным инструментом понимается лю- тол бой инструмент, предоставляющий держателю/пользо- уст вателю возможность для перевода денежных средств4. Из этого определения ПС следует, что именно пла- фо тежные инструменты являются ключевым элементом эл< ПС, без которого осуществление расчетов невозмож- пр но. В связи с этим целесообразно коротко остановить- нь ся на некоторых особенностях этого понятия в рамках ти гражданских правоотношений. В России используются следующие виды платежных инструментов: креди- ст товые переводы, прямые дебеты, банковские карты, hi чеки, «электронные деньги»5. С точки зрения граждан- ч; ского права, все перечисленные платежные инстру- у< менты соответствуют различным формам безналичных с расчетов. Под формами безналичных расчетов в док- п трине гражданского права понимаются способы ис- с полнения денежных обязательств через банки, различающиеся порядком зачисления денежных средств на т

АКТУАЛЬНАЯ ТЕМА

з

9

13

17

22

24 26

28

32 38

Наличное денежное обращение: современный этап и перспективы развития

Г. И. Лунтовский,

Первый заместитель Председателя Банка России

Вопросы организации наличного денежного обращения сохраняют свою актуальность на протяжении многих лет. Динамичное развитие электронных средств платежа позволяет рассматривать их в качестве возможной альтернативы наличным деньгам. Тем не менее в России основным платежным инструментом остаются наличные деньги: доля наличных расчетов в общем объеме розничных платежей постепенно снижается, но остается довольно высокой - около 90%.

В Российской Федерации, как и в большинстве зарубежных стран (Германия, Франция, Италия, Канада, Бразилия, США), наблюдается тенденция к увеличению количества наличных денег в обращении. За восемь лет (с 2005-го по 2012 г.) количество наличных денег в обращении с учетом остатков в кассах учреждений Банка России и кредитных организаций возросло более чем в 4,5 раза и на начало 2013 г. составило 7,7 трлн рублей.

Доля наличных денег по агрегату МО в денежной массе М2 снизилась с начала 2005 г. с 35,2 до 23,8% на 1 декабря 2012 года.

1 2 3 4 5 6 7 8 9 10

4,4 4,6

47

47 52 59 63

66

69

71

74 77

о о

трлн. рублей

о о

о о

о о

р о

о о

о

о

о о

Количество наличных денег в обращении, трлн. руб. Темп роста количества наличных денег в обращении, %

Рис. 1. Количество наличных денег в обращении в 2005-2012 гг.

Уровень достаточности наличных денег в экономике1 Российской Федерации на начало 2012 г. составил 10,9%, что сопоставимо с такими развитыми странами, как Китай (11,8%), Италия (9,5%), Германия (8,9%), Франция (8,5%). В то же время уровень достаточности в России превышает соответствующий показатель в США (6,9%), Бразилии (3,9%) и Канаде (3,6%); однако этот показатель существенно ниже, чем в Японии (18,9%).

Организация наличного денежного обращения - процесс трудоемкий, дорогостоящий и сопряжен с определенными рисками. Современные тенденции развития наличного денежного обращения в России

Уровень достаточности наличных денег в экономике — это отношение наличных денег по агрегату МО к ВВП.

ДЕНЬГИ И КРЕДИТ • 2/2013 3

АКТУАЛЬНАЯ ТЬМА

АКТУАЛЬНАЯ ТЬМАхранилища Банка России.

В перспективе Банк России предполагает осуществлять мониторинг использования кредитными организациями рекомендуемого им оборудования.

С целью поддержания чистоты наличного денежного обращения в 2012 г. начался переход к единым стандартам сортировки банкнот на годные и ветхие на различных моделях счетно-сортировальных машин. Банком России разработана 20-уровневая шкала сортировки, по которой осуществляется сортировка на двух типах ССМ (BPS 1040, Кобра 4004). При использовании новых стандартов сортировки на всех ССМ Банка России отсев ветхих банкнот в целом по стране сократится, по предварительной оценке, на 5-10%.

Банк России, так же как и некоторые зарубежные национальные банки, сталкивается с проблемой избыточного количества в платежном обороте монеты низких номиналов. На каждого жителя нашей, страны приходится по 51 монете номиналом 1 копейка, по 41 монете номиналом 5 копеек и по 153 монеты номи

налом 10 копеек. При существующем уровне цен большая часть мелкой монеты не используется в розничных платежах. Возвратность монеты в кассы кредитных организаций довольно низкая. Основная причина этого заключается в том, что кредитные организации во избежание дополнительных затрат предпочитают получать монету в учреждениях Банка России, не занимаясь ее обработкой и хранением. Кроме того, проводимая кредитными организациями тарифная политика делает невыгодной сдачу монеты клиентами.

Одним из путей решения данной проблемы может стать внедрение в нашей стране монетоприемных устройств с функцией зачисления денег на банковский счет клиента или с функцией обмена монет на банкноты. Такие устройства допустимо размещать не только в кредитных организациях, но и на территории крупных торговых и офисных центров. На данный момент в Ростове-на-Дону в одном из торговых центров Объединением «РОСИНКАС» установлен автомат для обмена мелких монет на банкноты, кото-

пока работает в «пилотном» режиме.

rpumfc того, уdv.апчвпуи; »ил>рашиип1

мизации их тарифной политики.

Для минимизации риска появления поддельных денежных знаков в обращении Банк России прово-

Начиная с 2005 г. наблюдался рост числа подделок банкнот Банка России крупных номиналов. Большая часТЪ ШЭДЩ10Ж ЩМтадаШСЬ та ТЫСЯЧерубжвую банкноту. В связи с этим были разработаны банкноты с обновленным набором элементов защиты (модификация 2010 г.). В 2010 г. в оборот была введена банкнота номиналом 1000 рублей новой модификации, а в 2011 г. - номиналом 5000 и 500 рублей. В результате в 2008-2012 гг. общее количество поддельных денежных знаков Банка России снизилось в 1,5 раза и составило на начало 2013 г. 88 029 штук. Что касается поддельных банкнот номиналом 1000 рублей, то их количество за этот период сократилось в 2,4 раза.

180 000 Ш1уК 160 000 140 000 120 000 100 000

180 000 Ш1уК 160 000 140 000 120 000 100 00080 000

60 000

40 000

20 000

о

2008 год

155 222

2009 год

2010 год

2011 год

2012 год

Рис. 2. Количество поддельных денежных знаков Банка России, выявленных в 2008-2012 гг.

ДЕНЬГИ И КРЕДИТ • 2/2013

АКТУАЛЬНАЯ ТЕМА

В связи с выпуском модифицированных банкнот Банком России была подготовлена и проведена информационная кампания, включающая следующие мероприятия:

-

создание и размещение в эфире региональных телеканалов видеофильмов о защитных признаках

новых банкнот; -

подготовка и направление в территориальные учреждения Банка России предназначенных для на

селения плакатов и буклетов с изображениями модифицированных банкнот; -

размещение на официальном сайте Банка России в сети Интернет изображения плакатов и видео

фильмов; -

регулярное обновление информации на странице «Банкноты и монеты» официального сайта Бан

ка России в сети Интернет.

В настоящее время в России активно развиваются и внедряются электронные средства платежа, тем не менее мы заметно отстаем от зарубежных стран по уровню использования безналичной оплаты в розничной сфере. Прежде всего такая ситуация сложилась вследствие более позднего, чем в других странах, внедрения электронных средств платежа (с середины 90-х годов прошлого века), а также обусловлена некоторыми преимуществами наличных денег по сравнению с их электронными аналогами.

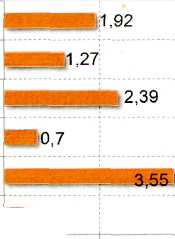

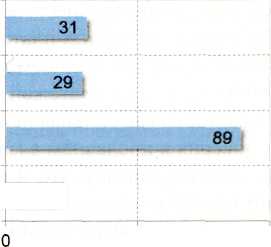

Так, например, в ходе исследования, проведенного экспертами Европейского центрального банка1, было установлено, что наличные платежи имеют самые низкие общественные издержки из расчета на одну трансакцию и обеспечивают самую высокую скорость расчетов.

100

Общественные издержки, евро на 1 трансакцию

Общественные издержки, евро на 1 трансакциюКредитовые переводы

Прямые дебетовые списания

Кредитные карты

Дебетовые карты

Чеки

Наличные деньги | 0,42 0

Продолжительность трансакции, секунд

Кредитные карты

Наличность 22

50

Дебетовые карты Чеки

Рис.3

Рис.3В настоящее время в России наблюдаются довольно высокие темпы прироста количества платежных карт и объема операций, совершаемых с их использованием на территории Российской Федерации, - в 2011 г. они составили 38,6 и 33,3% соответственно. При этом платежные карты используются населением в основном для снятия наличных денег (85,5% от общего объема совершаемых операций).

Как известно, снятие наличных производится чаще всего через банкоматы, по количеству которых Россия на начало 2012 г. занимала лидирующие позиции в Европе — 1,3 банкомата на 1000 жителей (для сравнения: во Франции - 0,87 банкомата на 1000 жителей; в Италии - 0,76; в Германии - 0,71; в Швеции-0,38).

Что касается безналичной розничной оплаты, то главным препятствием на пути ее развития является отсутствие необходимой инфраструктуры. Далеко не во всех торгово-сервисных предприятиях платежные карты принимаются к оплате. На начало 2012 г. в России на 1000 жителей приходилось всего 3,7 POS-терминала, тогда как, например, во Франции данный показатель составлял 22 единицы. Негативное влияние на развитие безналичных средств платежа оказывает также рост количества и объемов мошеннических операций, совершаемых в данной сфере.

1 Доклад ЕЦБ «Общественные и частные издержки, связанные с розничными платежными инструментами. Ситуация в Европе».