Файл: Оценка эффективности и риска инвестиционных проектов.docx

Добавлен: 07.11.2023

Просмотров: 199

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Глава 1. Теоретические основы анализа и оценки рисков инвестиционных проектов

1.1. Инвестиции и инвестиционный проект: понятие и сущность

1.2. Понятие и классификация инвестиционных рисков

1.3 Методики анализа оценки рисков инвестиционных проектов

2.1 Общее описание инвестиционного проекта

2.2 Расчет и анализ экономических и финансовых показателей инвестиционного проекта

2.3 Оценка рисков проекта и направления их снижения

Исходные данные по инвестиционному проекту строительства распределительного логистического центра, необходимые для дальнейших расчетов, представлены в таблицах 4-5.

Таблица 4 – Исходные данные по инвестиционному проекту

| Наименование показателя | Ед. измерения | Значение |

| Товарооборот в год | тыс.м3. | 480 |

| Источники финансирования всего, в том числе: | | 183 126 |

| собственные | тыс.руб. | 136126 |

| заёмные | тыс. руб. | 47 000 |

| Сроки строительства | | 3 года (2014-2016 г.) |

| Продолжительность расчётного периода | лет | 20 |

| Длительность шага расчёта | | 1 год |

| Цены | | Текущие (неизменные), на 01.01.2014 г. |

| Норма дисконта | | 0,12 |

| Ставка налога на прибыль | % | 20 |

| Ставка налога на имущество | % | 2,2 |

| Состав, стоимость и график ввода в эксплуатацию основных производственных фондов | | |

| Срок ввода объекта в эксплуатацию | | 01.01.2016 г. |

| Общая стоимость: | тыс. руб. | |

| земельного участка | тыс. руб. | 0 |

| зданий и сооружений | тыс. руб. | 150000 |

| оборудования | тыс. руб. | 24500 |

| Источники и условия финансирования проекта | | |

| Заемные средства: | | |

| Кредит банка «А» | | |

| Сумма кредита | тыс. руб. | 35 000 |

| Срок предоставления займа | лет | 5 |

| Процентная ставка | % в год | 18 |

| График погашения долга | | равными долями в конце года |

| Кредит поставщика «Х» | | |

| Сумма кредита | тыс. руб. | 12 000 |

| Срок предоставления займа | лет | 3 |

| Процентная ставка | % в год | 12 |

| График погашения долга | | равными долями в конце года |

| Средняя доходная ставка за товарообработку | руб./м3. | 150 |

| Эксплуатационные расходы по складу: | | |

| Прямые материальные затраты | руб./ тыс. м3. | 10239 |

| Затраты на оплату труда | руб./м3. | 4,3 |

| Общехозяйственные, административные, сбытовые затраты (в % от прямых) | % | 20 |

Таблица 5 - Календарный график инвестирования и финансирования проекта

| Наименование показателя | 1 | 2 | 3 | 4 | 5 | 6 | Итого | |

| Освоение производственной мощности, % | 0 | 0 | 0 | 65 | 95 | 100 | - | |

| График оплаты, %: | | |||||||

| - строительства зданий и сооружений, | 31 | 52 | 17 | - | - | - | 100 | |

| - приобретения и монтажа оборудования | - | 18 | 82 | - | - | - | 100 | |

| в том числе: погрузчиков | - | 18 | 19 | - | - | - | 37 | |

| штабелеров | - | - | 7 | - | - | - | 7 | |

| электронных транспортных тележек | - | - | 56 | - | - | - | 56 | |

| График формирования, тыс.руб.: | | |||||||

| Финансирование из собственных средств | 48366 (35,53%) | 85719 (62,97%) | 2042 (1,50%) | - | - | - | - | |

| График предоставления кредитов, тыс. руб.: | | |||||||

| - банка «А» | - | - | 35 000 | - | - | - | 35 000 | |

| - поставщика «Х» | - | - | 12000 | - | - | - | 15000 | |

Для расчета экономических и финансовых показателей конкретного инвестиционного проекта, необходимо обладать определенными методиками, потребуются рассчитать состав и стоимость основных производственных фондов, инвестиционные затраты, определить источники финансирования инвестиций, сделать расчет платежей по кредитам.

2.2 Расчет и анализ экономических и финансовых показателей инвестиционного проекта

Оценка коммерческой эффективности инвестиционного проекта проводится на основе чистых денежных потоков от операционной (Приложение 1) и инвестиционной деятельности (Приложение 2), схема финансирования проекта оценивается на основе чистого денежного потока от финансовой деятельности. В приложении 4 рассчитываются показатели коммерческой эффективности проекта: чистый доход, чистый дисконтированный доход, простой срок окупаемости, дисконтированный срок окупаемости, индекс доходности, внутренняя норма доходности. Срок окупаемости-момент времени, когда инвестиции по проекту полностью возвращаются из поступлений по проекту или чистый денежный поток нарастающим итогом становится неотрицательным. Простой срок окупаемости определяется по переходу знака минуса на знак плюс чистого денежного потока нарастающим итогом. Денежный поток является одним из главных показателей эффективности внедрения инвестиционного решения, однако в этом случае мы не учитываем такой фактор как риски. Вследствие чего, согласно общим рекомендациям расчета инвестиционного решений, мы пересчитали его с помощью квартальной ставки дисконта и определили насколько предлагаемый инвестиционный проект целесообразен.

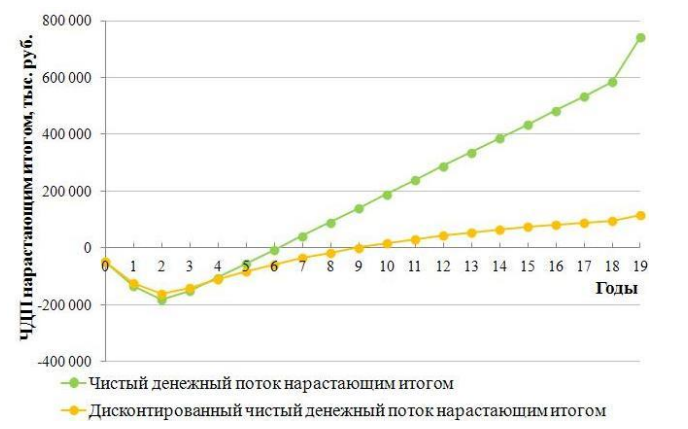

Интерпретируем полученные нами значения показателей эффективности за расчетный период, построив, так называемый, финансовый профиль проекта

Рисунок 2 - Финансовый профиль инвестиционного проекта строительства распределительного логистического центра

Рассмотрим основные из показателей эффективности, исходя из значений которых и делались выводы, описанные ниже: ЧДД – разность между результатами и затратами по проекту, включая инвестиционные, с учетом их распределения во времени.ЧДД нашего инвестиционного проекта = 113897> 0, а срок окупаемости, исходя из финансового профиля и расчетов, равен 9 годам. ВНД – ставка дисконта, при которой ЧДД=0.Внутренняя норма доходности характеризует уровень прибыльности инвестиций в реализацию проекта с учетом распределения денежных потоков во времени.ВНД нашего инвестиционного проекта = 20,17 %. ИД – отношение приведенных доходов к приведенным 64 инвестициям.ИД нашего инвестиционного проекта = 1,70.

Для признания проекта эффективным необходимо, чтобы ЧДД проекта был положительным. Для оценки эффективности ИП значение ВНД необходимо сопоставлять с нормой дисконта Е. Инвестиционные проекты, у которых ВНД > Е, имеют положительный ЧДД и поэтому эффективны. ЧДД нашего инвестиционного проекта положителен, что свидетельствует о превышении денежных поступлений по проекту над суммой вложенных средств: ВНД = 20,17%, а Е (ставка дисконта) = 8 %. Следовательно, ВНД > Е. Существуют также некоторые соотношения между ЧДД, ВНД и ИД, при не соответствии с которыми, нельзя утверждать, что ИП эффективен: если ЧДД>0, то ИД>1, а ВНД>Е. Поскольку и с этими требованиями наши показатели совпадают, то наш инвестиционный проект, с точки зрения инвестора, можно считать эффективным. Наши инвестиции окупятся, и проект подлежит реализации.

2.3 Оценка рисков проекта и направления их снижения

Одним из направлений анализа рисков инвестиционного проекта является качественный анализ или идентификация рисков. Качественный анализ проектных рисков проводится на стадии разработки бизнес-плана, а обязательная комплексная экспертиза инвестиционного проекта позволяет подготовить обширную информацию для анализа его рисков. Первым шагом идентификации рисков является конкретизация классификации рисков применительно к разрабатываемому проекту. При инвестировании в логистические центры наиболее часто рассматриваются виды рисков, представленные в приложении 5.

Результатах количественного оценивания риска позволяет: сопоставлять альтернативные проекты потенциально опасных объектов и технологий, выявлять наиболее опасные факторы риска, действующие на данном объекте, создавать базы данных и базы знаний для экспертных систем поддержки принятия технических решений, и разработки нормативных документов, определять приоритетные направления инвестиций, направленных на снижение риска и уменьшение опасности.

Для принятия эффективного инвестиционного решения необходимо провести анализ чувствительности. Анализ чувствительности инвестиционного проекта состоит в оценке влияния изменения какого-либо одного параметра проекта на показатели эффективности проекта при условии, что прочие параметры остаются неизменными. Рассмотрение каждого вида инвестиционного риска можно производить с трех позиций: 1. С точки зрения истоков факторов риска, причин возникновения данного типа риска; 2.