Файл: 1. Инструменты управления качеством теоретические аспекты.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 05.12.2023

Просмотров: 92

Скачиваний: 1

СОДЕРЖАНИЕ

1. Инструменты управления качеством: теоретические аспекты

2. Анализ применения статистических методов управления качеством на примере АО «Тандер»

- раскрыть понятие, виды и назначение инструментов управления качеством;

- проанализировать контроль качества производимой продукции на предприятии;

1. Инструменты управления качеством: теоретические аспекты

1.1 Понятие, виды и назначение инструментов управления качеством

- опыт организации в использовании методов и инструментов повышения качества;

- данный состав кросс-функциональной команды;

- текущая ситуация в связи с существующими ограничениями

- использовать финансовые и иные виды ресурсов.

2. Анализ применения статистических методов управления качеством на примере АО «Тандер»

2.1 Общая характеристика и основные организационно-экономические показатели

2.2 Контроль качества производимой продукции на предприятии

2.3. Анализ применения статистических методов в управлении качеством продукции

- опыт организации в использовании методов и инструментов повышения качества;

- данный состав кросс-функциональной команды;

- текущая ситуация в связи с существующими ограничениями

- использовать финансовые и иные виды ресурсов.

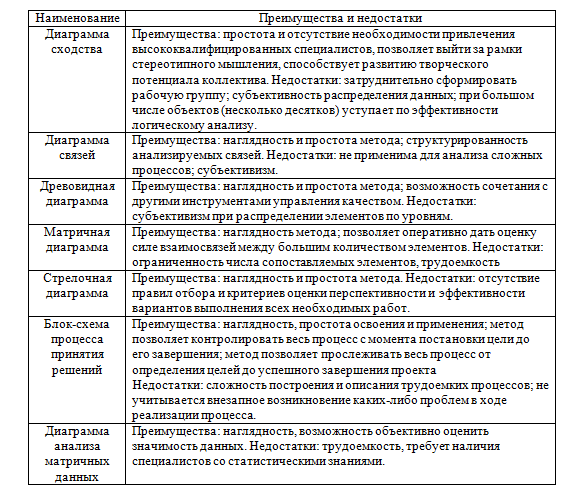

Таблица 1.

Преимущества и недостатки новых инструментов качества

Перечисленные инструменты не лишены слабых мест, но имеют практическое значение в процессе управления качеством и могут быть использованы в любой компании, занимающейся предпринимательством.

1.2. Статистические методы контроля и управления качеством как одно из решений проблем обеспечения качества

В современных нестабильных условиях руководители компаний встречают на пути к достижению целей изменчивые явления в сфере системного управления. Для выявления проблем требуются специальные инструменты.

Рассмотрим мнение некоторых авторов, для анализирования статистических методов контроля качества, которые рассматривали в частности данные инструменты контроля.

Л.А. Редько, Е.С. Пескова4 в работе «Проблемы применения статистических методов контроля и управления качеством» раскрывают задачу внедрения статистических методов управления качеством в российских компаниях.

Создатели труда рассматривают тему, что статистические методы вводят в компаниях только ради формальности, так как отсутствие внедрения статистических инструментов не разрешит получить сертификат соответствия на СМК.

Причинами такого поведения создатели труда считают:

- отсутствие увлеченности и понимания необходимости у руководителей;

- лень, страх перед новыми внедрениями, нежелание понять необходимость статистических методов;

- приумноженное количество работы;

- отсутствие экономической увлеченности предприятий во внедрении этих методов.

Деминг5 в своих трудах рассматривает такое препятствие

, как дефицит квалифицированных кадров. Данный вопрос автор связывает с уязвимым местом в системе образования и недостатком статистического мышления.

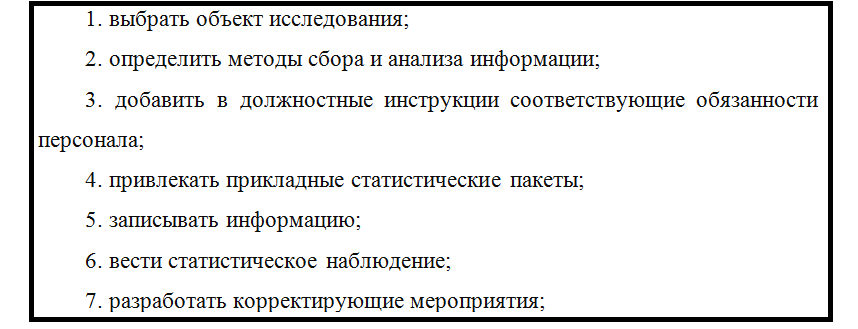

Деминг раскрывает процесс введения статистических методов в практику организации. Такой процесс начинается с анализирования вероятности использования статистических методов. Следующим шагом является работа над проектом по внедрению статистических методов. И последний этап – обучение персонала теории и практике использования статистических методов.

Целями обучения будут являться – рассмотрение процессов, ради которых необходимо выполнить (рис.15):

Рис. 15. Цели обучения сотрудников при внедрении статистических методов

Далее проводимые действия должны идти по циклу Шухарта: планируй, осуществляй, проверяй, корректируй.

Роль менеджмента при отображении автором процесса внедрения статистических методов в деятельность организации не была рассмотрена. Но главную роль играет как раз менеджмент, так как именно он анализирует эффективность и предпринимает корректирующие действия по совершенствованию процесса. Руководству следует внести изменения в процедуры и должностные инструкции и, что наиболее важно, в методы работы.

В работе Юдина и Сидорова6 рассмотрена такая проблема науки, как недостаток методов управления качеством продукции, соответствующих современному уровню развития производства. Создатели работы пишут, что для своего функционирования требуется деятельность человека, но при этом контроль осуществляется, как правило, вручную. Время контроля, обработки результатов, выработки управляющих воздействий длительное и исчисляется десятками минут, что при значительной выработке может привести к появлению большого количества брака. Цель научной работы - разрешение этого несоответствия путем создания новых методов контроля и управления качеством, основанных на математическом аппарате теории информации, соответствующих уровню технического оснащения производства.

Автор Орлов А.И.7 пишет, что одним из главнейших целей выживания предприятия в сегодняшних условиях в РФ является уровень конкурентоспособной продукции. В своей работе Орлов А.И. рассматривает статистический контроль качества продукции и проявляет его высокую экономическую эффективность. Подводя итоги раздела, можно сделать следующие выводы: бизнесу и руководителям предприятий необходимо посмотреть на своих японских коллег, или изучить основы статистических методов, т.е. эконометрики

2. Анализ применения статистических методов управления качеством на примере АО «Тандер»

2.1 Общая характеристика и основные организационно-экономические показатели

Торговая сеть «Магнит» — одна из ведущих розничных сетей России в сфере торговли продуктами питания. Она является одним из лидеров по количеству магазинов и географии их местоположения (приложение 1).

АО «Тандер» находится примерно в 4000 населенных пунктов, ежедневно магазины посещают более 14 миллионов человек. «Магнит» работает по мультиформатной модели, включающей магазины у дома, супермаркеты, аптеки и магазины дрогери.

На 31 марта 2022 года у компании было более 26 тысяч торговых магазинов в 67 регионах России. В кроссформатной программе лояльности сети участвует более 61 миллиона людей.

«Магнит» — уникальная компания в российском ритейле. Наряду с реализацией товаров, она занимается и производством продуктов питания под собственными торговыми марками Компания открыла производства по выращиванию овощей, изготовлению бакалейных и кондитерских изделий, «Магнит» открыла тепличные и грибные комплексы, которые являются одними из самых больших в России.

Логистическая инфраструктура компании включает 45 распределительных центров и более 5 тысяч штук автотранспорта.

«Магнит» входит в список крупнейших публичных компаний мира в рейтинге Global 2000 Forbes и возглавляет рейтинг крупнейших частных работодателей России по версии Forbes.

Общая численность сотрудников около 400 тысяч человек.

Компания основана в 1994 году на юге России в Краснодаре как небольшая региональная торговая компания и на сегодняшний день «Магнит» вырос в одну из крупнейших российских компаний.

Головной офис торговой компании все еще находится в Краснодаре. В 2006 году компания провела IPO на Лондонской фондовой бирже. 66,7% акций Магнита находятся в свободном обращении и торгуются на Московской и Лондонской фондовых биржах (LSE: MGNT).

Полное наименование организации: АО «Тандер». Организационно-правовая форма: Непубличные акционерные общества (код 12267 по ОКОПФ)

Местонахождение «Тандер»: 350002, Краснодарский край, г. Краснодар, ул. Я. Леваневского, д. 185.

Регистрация в РФ, организации присвоен ИНН: 2310031475 и ОГРН: 1022301598549.

Организация АО «Тандер» была зарегистрирована в едином государственном реестре юридических лиц 28 июня 1996 года.

Основной вид деятельности организации: Торговля розничная преимущественно пищевыми продуктами, включая напитки, и табачными изделиями в неспециализированных магазинах (код ОКВЭД 47.11).

Дополнительно организация заявила виды деятельности: 152.

| | |

| | |

| | |

| | |

| | |

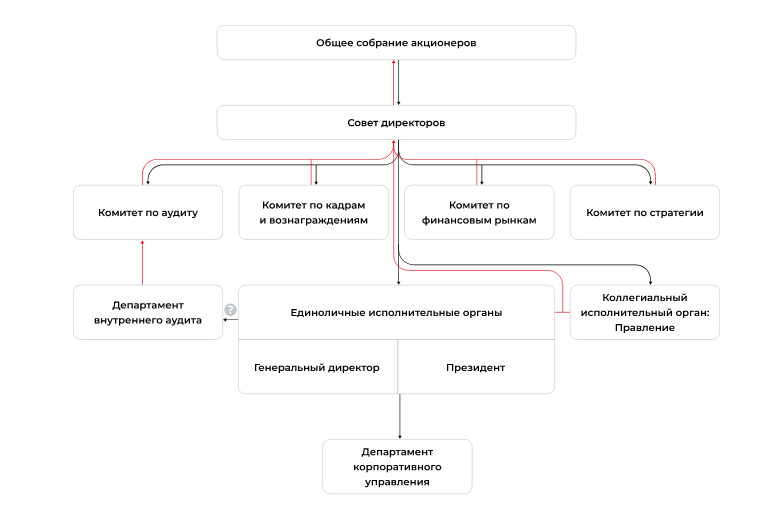

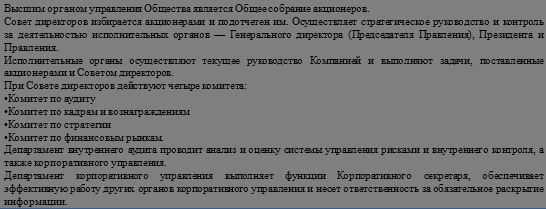

Сеть обладает результативной системой корпоративного управления и внутреннего контроля за финансово-хозяйственной деятельностью, соответствующую российскому законодательству, правилам Московской и Лондонской фондовых бирж, а также лучшим мировым практикам. Компания постоянно улучшает корпоративное управление, охраняя при этом права акционеров и иных заинтересованных лиц.

Рис. 15. Система корпоративного управления и внутреннего контроля финансово-хозяйственной деятельности АО «Тандер»

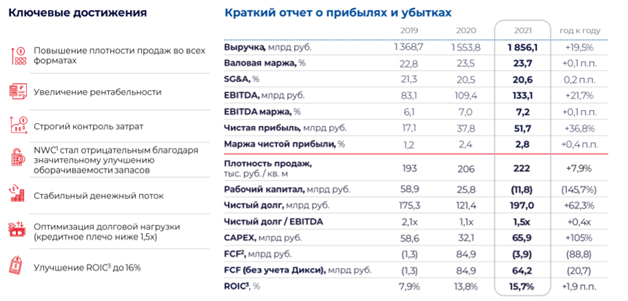

Рассмотрим основные показатели АО «Тандер»:

Рис. 16. Ключевые операционные показатели АО «Тандер» за 2016-2021 гг.

Рис. 17. Финансовые показатели АО «Тандер» за 2019-2021 гг.

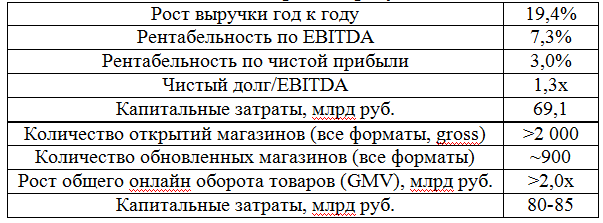

Таблица 2 .

Прогноз результатов на 2022 г.