ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 05.12.2023

Просмотров: 837

Скачиваний: 1

СОДЕРЖАНИЕ

Ответственность кассира и организации.

Денежные операции в розничной торговле.

Отражение финансовых вложений в бухгалтерском учете.

Документарное оформление поступления материалов.

Документарное оформление передачи материалов.

Документарное оформление расхода материалов.

Бухгалтерский учет поступления материалов.

Методы оценки сырья и материалов.

Дополнительные бухгалтерские счета для учета материалов.

Процесс производства и его документарное оформление.

Документы для учета готовой продукции.

Бухгалтерский учет готовой продукции.

Отражение себестоимости готовой продукции в отчете о прибылях и убытках.

Классификация основных средств.

Аналитический учет основных средств.

Документы для учета основных средств.

Бухгалтерский учет основных средств.

Способы начисления амортизации.

Классификация нематериальных активов.

Бухгалтерский учет нематериальных активов.

Амортизация нематериальных активов.

Пособия по временной нетрудоспособности.

Налог на доходы физических лиц.

Другие удержания из заработной платы.

Документы по учету заработной платы.

Бухгалтерский учет расчетов по оплате труда.

Компьютеризация расчетов по оплате труда.

Расчеты с подотчетными лицами.

Классификация налогов по уровням государственного бюджета.

Представление налоговых деклараций.

Налог на добавленную стоимость.

Налог на имущество организаций.

РАСЧЕТЫ С ДЕЛОВЫМИ ПАРТНЕРАМИ.

Затраты на оплату труда и страховые взносы распределяются между прямыми и косвенными расходами в зависимости от роли работников в экономических процессах организации. Затраты на оплату труда работников основного и вспомогательного производства и начисления на их зарплату относятся к прямым расходам; затраты на содержание прочих работников организации (в том числе на содержание бухгалтеров) – к косвенным расходам.

Амортизация и прочие затраты относятся к косвенным расходам.

Все элементы затрат, которые на схеме отнесены к косвенным расходам, при более детальной классификации могут быть распределены между такими видами косвенных расходов, как общехозяйственные и общепроизводственные расходы.

Кроме классификации затрат по экономическим элементам существует классификация по статьям затрат. Если элементы затрат показывают, что было израсходовано, то статьи затрат – на какие цели. Каждая отрасль имеет свои типовые статьи затрат. Хорошо организованный аналитический учет по статьям затрат позволяет проследить цепочку расходов и определить себестоимость видов продукции.

Еще в бухгалтерском учете используется классификация затрат по местам их возникновения: по цехам и другим структурным подразделениям организации.

Бухгалтерские счета для учета затрат на производство.

Учет затрат на производство – одна из важнейших функций бухгалтерского учета. Информация о затратах производства нужна руководителю предприятия и руководителям его подразделений, а также собственникам для выработки политики управления предприятием с целью снижения издержек и увеличения прибыли.

Из типового Плана счетов для учета затрат на производство можно использовать несколько счетов.

Самым главным счетом учета производственных затрат является счет 20 «Основное производство». В первую очередь этот счет используется для учета затрат, возникающих в цехах основного производства – в цехах, непосредственно участвующих в превращении сырья, материалов и покупных полуфабрикатов в готовую продукцию. Но в итоге на этом счете собираются все прочие затраты, связанные с производством готовой продукции.

В производственном процессе могут быть выделены отдельные стадии, по окончании которых регистрируется продукция промежуточной степени готовности – полуфабрикат. В ожидании следующих стадий обработки полуфабрикаты могут быть помещены на промежуточный склад.

Такие полуфабрикаты учитываются на счете 21 «Полуфабрикаты собственного производства». Изготовление партии полуфабрикатов отражается по дебету счета 21 и кредиту счета 20, а передача партии полуфабрикатов в последующую обработку – по дебету счета 20 и кредиту счета 21.

Если же предприятие имеет в своем составе производства и хозяйства, которые предоставляют некоторые услуги и выпускают некоторую продукцию, не связанные с основной деятельностью предприятия, то для учета затрат, возникающих в этих производствах, можно использовать счет 29 «Обслуживающие производства и хозяйства».

С помощью упомянутых счетов – 20, 21, 23 и 29 затраты собираются по местам их возникновения. Для обеспечения более детальной классификации затрат по местам их возникновения к указанным счетам следует открыть субсчета, соответствующие конкретным цехам и хозяйствам организации.

Затраты на производство общего характера учитываются на счете 25 «Общепроизводственные расходы». На этом счете могут быть отражены расходы на содержание и ремонт машин и оборудования; амортизационные отчисления и расходы на страхование указанного имущества. Таким образом, затраты на счете 25 учитываются не по месту, а по причине их возникновения.

Затраты по основной деятельности, но непосредственно не связанные с производством, собираются на счете 26 «Общехозяйственные расходы». Здесь отражаются расходы, выявившиеся в подразделениях организации общехозяйственного назначения.

Учет затрат на производство ведется на счете 40 «Выпуск продукции (работ, услуг)». Счет 40 удобно использовать для выявления отклонения фактической себестоимости готовой продукции от плановой себестоимости.

По дебету счета 40 отражается фактическая производственная себестоимость выпущенной продукции в корреспонденции со счетами учета затрат на производство (20, 23 и 29), по кредиту – нормативная себестоимость произведенной продукции в корреспонденции со счетом 43 «Готовая продукция».

Сальдо по счету 40, образовавшееся на конец месяца, переносится на счет 90 «Продажи». Таким образом, в конце каждого месяца счет 40 закрывается.

Кроме того, для учета производственных затрат используются счета

96 «Резервы предстоящих расходов» и 97 «Расходы будущих периодов».

Резерв в бухгалтерском учете представляет собой временный фонд, предназначенный для равномерного включения предстоящих расходов в себестоимость продукции, например, резервы на оплату отпусков работникам и на ремонт основных средств. Ежемесячные отчисления в эти фонды учитываются как понесенные затраты в составе экономического элемента прочие затраты на счетах учета затрат на производство и отражаются по кредиту счета 96. При наступлении события, ради которого создавались резервы, расход созданного резерва отражается по дебету счета 96.

Резервы предстоящих расходов – это расходы будущих периодов наоборот. Если расходы будущих периодов означают предоплату за некоторые ресурсы, которые будут получены организацией в будущем, то резервы предстоящих расходов предполагают заблаговременное накопление денежных ресурсов на расходы, которые организация понесет (или может понести) в будущем.

Например, резерв на оплату отпусков создается путем ежемесячных отчислений в этот резерв заранее установленной доли заработной платы работников предприятия. А когда работник уходит в отпуск, полагающиеся ему денежные выплаты списываются из этого резерва.

Организация имеет право не использовать резерв на оплату отпусков, но тогда расчет себестоимости продукции несколько искажается. Получится, что отпускные выплаты работнику будут отражены в составе расходов на изготовление продукции как раз в тот период, когда работник не работает.

В конце финансового года обязательно проверяются остатки всех резервов и корректируются нормы отчислений в резервы.

Расходы ресурсов, фактически произведенные в текущем месяце, но относящиеся к будущей продукции, учитываются на счете 97 и списываются с него ежемесячно в доле, относящейся к конкретному месяцу.

Это может быть, например, арендная плата, уплаченная за несколько месяцев вперед. Факт предварительной оплаты аренды вперед отражается по кредиту счета денежных средств и дебету счета 97. А в конце каждого месяца соответствующая доля арендной платы списывается по кредиту счета 97 и дебету счета затрат на производство.

Учет затрат на производство.

В течение месяца для учета затрат на производство на счетах накапливаются затраты, подтвержденные первичными документами. Затраты регистрируются по месту их возникновения. Бухгалтер должен максимально учитывать конкретную привязку затрат к месту их возникновения в интересах последующего экономического анализа состояния дел на предприятии.

Для привязки затрат к месту их возникновения (к подразделениям, цехам, участкам производства) к синтетическим счетам 20, 21, 23, 29 можно открывать субсчета или открывать счета аналитического учета.

Косвенные затраты, которые относятся к производству в целом или которые сложно привязать к конкретному подразделению или цеху – общепроизводственные и общехозяйственные расходы, будут собираться на счетах 25 и 26.

По окончании месяца общепроизводственные затраты распределяются между основным (счет 20) и вспомогательным производством (счет 23). Общехозяйственные расходы списываются на счет 20.

Бухгалтерия должна вести аналитический учет по отдельным видам затрат и видам продукции. Косвенные затраты распределяются между отдельными видами продукции и незавершенным производством пропорционально затратам на основное производство или пропорционально какому-нибудь компоненту затрат на основное производство (чаще всего пропорционально основной заработной плате, т. е. пропорционально заработной плате сотрудников, занятых основным производством) или в соответствии с утвержденными нормативными ставками распределения косвенных расходов.

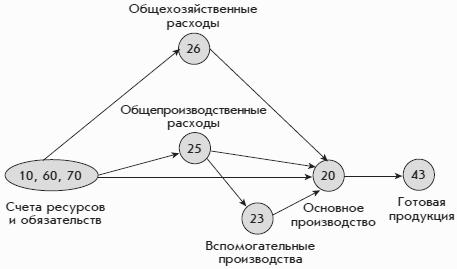

Данный порядок учета затрат на производство представлен в виде схемы (рис. 3.2):

Рис. 3.2. Схема бухгалтерского учета затрат на производство.

Затраты, которые собираются на счете 20 со счетов учета расходуемых ресурсов (10) и обязательств (60, 70 и др.), а также со счета 23 и которые затем списываются на изготовление продукции, называются цеховой себестоимостью продукции.

Те же затраты вместе с затратами, которые списываются на счет 20 со счета 25, называются производственной себестоимостью.

За счет добавления затрат, списываемых со счета 26 на счет 20, мы получаем так называемую заводскую себестоимость.

Заводская себестоимость – это еще неполная себестоимость продукции, т. е. это еще не та ее себестоимость, дешевле которой продукцию продавать невыгодно. Для определения полной себестоимости надо еще добавить расходы, которые образуются вне сферы производства: расходы на продажу.

Все затраты, которые связаны с производством готовой продукции и в конце месяца собираются на счете 20, списываются на счет 43. Несписанная часть затрат на производство, остающаяся на счете 20, представляет собой оценку так называемого незавершенного производства, т. е. денежную оценку затрат на еще не готовые изделия и продукцию.

Такой порядок учета затрат на производство не должен приводить к перекосам в оценке себестоимости готовых изделий и стоимости незавершенного производства.

Между себестоимостью готовых изделий и стоимостью незавершенного производства должно соблюдаться разумное соотношение. Например, если по итогам завершившегося месяца было выпущено 100 изделий, а 100 точно таких же изделий находилось в разной степени готовности, т. е. в незавершенном производстве, то стоимость незавершенного производства должна составить примерно половину себестоимости готовой продукции.

Данная оценка основана на предположении, что продукция предприятия изготавливается равномерным непрерывным потоком. Для конкретного предприятия эти предположения могут оказаться не совсем верными.

Если предприятие выпускает разные изделия и разные виды продукции, то бухгалтерия должна распределять между ними косвенные расходы и калькулировать их себестоимость. Это необходимо для целей управления предприятием, чтобы руководство организации могло своевременно узнать, что выпуск тех или иных изделий стал невыгодным и что следует либо предпринять меры к радикальному снижению себестоимости этих изделий, либо прекратить их выпуск.

С целью распределения косвенных расходов между отдельными изделиями или видами продукции применяются следующие методы учета затрат и калькулирования себестоимости продукции: нормативный, позаказный, попередельный, попроцессорный.

Нормативный метод применяется, как правило, в отраслях обрабатывающей промышленности с массовым производством.

Сущность его заключается в том, что косвенные затраты на производство учитываются по заранее установленным нормам. Отклонения фактических затрат от установленных норм определяются на основании первичных документов или инвентаризации. Прямые затраты учитываются, как правило, на основании документов.

Позаказный метод применяется при выполнении работ индивидуального характера и при выполнении заказов на изготовление крупных изделий, требующих длительного времени (например, при изготовлении кораблей).

Каждому заказу присваивается собственный код (шифр), который может представлять собой произвольный набор цифр и букв. Для учета затрат на каждый заказ открываются отдельные субсчета или аналитические счета. Перед принятием каждого первичного документа к бухгалтерскому учету в документе проставляется код (шифр) заказа, если хозяйственную операцию, подтверждаемую этим документом, можно отнести к определенному заказу. Прямые затраты учитываются на основании первичных документов, в которых проставлены коды (шифры) заказов. Первичные документы, в которых определенный код (шифр) заказа проставить не удается, подтверждают косвенные затраты. Косвенные затраты распределяются между отдельными заказами согласно принятой на предприятии методике.