Файл: ОТЧЕТ No 1/ОЦ-1 от 12 ноября 2019 г. об оценке рыночной стоимости здания общей площадью 940 кв.м.pdf

Добавлен: 28.03.2023

Просмотров: 1156

Скачиваний: 2

СОДЕРЖАНИЕ

2. ПРИМЕНЯЕМЫЕ СТАНДАРТЫ ОЦЕНКИ.

5.1.Источники информации об объекте оценки

7.2. Фотографии объекта оценки

8. АНАЛИЗ РЫНКА ОБЪЕКТА ОЦЕНКИ.

8.2.Рынок коммерческих земельных участков г. Рязань

9. АНАЛИЗ НАИБОЛЕЕ ЭФФЕКТИВНОГО ИСПОЛЬЗОВАНИЯ ОБЪЕКТА ОЦЕНКИ.

10. ОПИСАНИЕ ПРОЦЕССА ОЦЕНКИ ОБЪЕКТА ОЦЕНКИ.

10.1. Используемая терминология и процесс оценки

Корректировка на поэтажное размещение.

Корректировка на ликвидность (масштаб).

В оценочной практике к одному из ценообразующих факторов зачастую относят «размер или масштаб объекта оценки». Это обусловлено объективными причинами. Небольшие объекты более ликвидны, т.к. количество потенциальных покупателей небольших объектов больше. Крупные объекты недвижимости в состоянии приобрести крайне ограниченное количество лиц.

Необходимость внесения поправки на масштаб обусловлена лишь в тех случаях, когда по данным рынка четко прослеживается закономерность, отражающая снижение удельной стоимости единицы площади объекта при увеличении его общей площади.

Следует отметить, что скидка на масштаб снижается с увеличением площади объекта. Подтвердить корректировки на масштаб рыночными данными, в силу слаборазвитого ранка, не имелось возможности. Поэтому корректировка на масштаб определена на основе справочных данных.

В справочнике приведена зависимость удельной цены от величины площади, построен график с наложением степенной линии тренда. Полученная зависимость имеет следующий вид: 1.7653*S -0.121. На основе данной зависимости рассчитываются корректировки на масштаб по формуле: (1.7653*Sоо-0.121)/(1.7653*Sоа-0.121)-1, где Sоо и Sоа – площадь объекта оценки и объекта-аналога соответственно.

Корректировка на состояние отделки. Согласно исследованию «Справочник оценщика недвижимости - 2016. Том 2. Офисно-торговая недвижимость и сходные типы объектов» (Приволжский центр методического и информационного обеспечения оценки, г. Нижний Новгород, 2016 год, под ред. Л.А. Лейфера. ISBN 978-5-9908029-6-4) имеют место следующие корректирующие коэффициенты на состояние отделки

Все объекты имеют сопоставимую отделку, внесение корректировки не требуется.

За стоимость объекта оценки по методу сравнения продаж принимается среднеарифметическая величина скорректированных цен объектов-аналогов.

Таблица 6.2.1 Расчет стоимости единого объекта (здание с земельным участком)

|

Наименование показателя |

Ед. изм. |

Объект оценки |

Сопоставимые объекты |

|||

|

Россия, Рязанская область, Рязань, ул Зубковой, 18в |

Рязанская область, г. Рязань, Зубковой ул, 20Б |

Рязанская область, г. Рязань, Московское ш, 31кс |

Рязань, Октябрьский район, район Песочня, улица Зубковой, 19к3 |

Рязанская область, г. Рязань, Зубковой ул, 20Б |

||

|

Источник информации |

||||||

|

https://www.avito.ru/ryazan/kommercheskaya_nedvizhimost/prodaetsya_etazh_zdaniya_566_kv.m_rayon_dp_1848559408 |

https://www.avito.ru/ryazan/kommercheskaya_nedvizhimost/prodaetsya_pomeschenie_pod_ofis_1818338783 |

https://www.avito.ru/ryazan/kommercheskaya_nedvizhimost/ofisnoe_pomeschenie_100_m_1812019035 |

https://www.avito.ru/ryazan/kommercheskaya_nedvizhimost/prodaetsya_zdanie_1812_kv.m_zemlya_1848593407 |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Цена аналога |

руб. |

11 900 000 |

8 000 000 |

3 000 000 |

38 000 000 |

|

|

Общая площадь помещений |

кв.м. |

342,4 |

566 |

260 |

100 |

1812 |

|

Цена в удельном измерении |

руб./кв.м |

21 024 |

30 769 |

30 000 |

20 971 |

|

|

Корректировка №1 |

||||||

|

Торг |

- |

не уместен |

уместен |

уместен |

уместен |

уместен |

|

Корректировка |

- |

- |

-10,2 % |

-10,2 % |

-10,2 % |

-10,2 % |

|

Скорректированная цена |

руб./кв.м |

- |

18879 |

27 630 |

26 940 |

18 831 |

|

Корректировка №2 |

||||||

|

Расположение |

- |

вдоль транспортной магистрали |

первая линия |

первая линия |

вдоль транспортной магистрали |

первая линия |

|

Корректировка |

- |

- |

-20% |

-20% |

0 |

-20% |

|

Скорректированная цена |

руб./кв.м |

- |

15 103 |

22 104 |

26 940 |

15 065 |

|

Корректировка №3 |

||||||

|

Коэффициент этажности |

- |

0,96 |

0,96 |

0,96 |

0,87 |

0,96 |

|

-цокольный |

% |

0 % |

0 % |

0 % |

0 % |

0 % |

|

-1-й этаж |

% |

70,4 % |

72 % |

0 % |

0 % |

0 % |

|

-2-й этаж и выше |

% |

29,6 % |

28 % |

100 % |

100 % |

100 % |

|

Корректировка |

- |

- |

0 % |

11 % |

0 % |

0 % |

|

Скорректированная цена |

руб./кв.м |

- |

15 103 |

24 535 |

26 940 |

15 065 |

|

Корректировка №4 |

||||||

|

Масштаб |

- |

0,695 |

0,64 |

0,721 |

0,73 |

0,708 |

|

Корректировка |

- |

- |

9 % |

-4 % |

-5 % |

-2 % |

|

Скорректированная цена |

руб./кв.м |

16 462 |

23 554 |

25 593 |

14 764 |

|

|

Корректировка №5 |

||||||

|

Тип отделки |

- |

современный ремонт |

современный ремонт |

современный ремонт |

современный ремонт |

современный ремонт |

|

Коэффициент |

1 |

1 |

1 |

1 |

1 |

|

|

Корректировка |

- |

- |

0 % |

0 % |

0 % |

0 % |

|

Скорректированная цена |

руб./кв.м |

- |

16 462 |

23 554 |

25 593 |

14 764 |

|

Стоимость по методу сравнения (округленно) |

руб. |

- |

6 880 000 |

|||

|

- в удельном измерении |

руб./кв.м |

- |

20 089 |

|||

10.5. Оценка стоимости объекта оценки доходным подходом.

Доходный подход – способ оценки имущества, основанный на определении стоимости будущих доходов от его использования. Согласно, данному подходу стоимость объекта оценки определяется его потенциальной способностью приносить доход.

Доходный подход – это совокупность методов оценки стоимости объекта оценки, основанных определении ожидаемых доходов от объекта оценки.

Доходный подход применяется, когда существует достоверная информация, позволяющая прогнозировать будущие доходы, которые объект оценки способен приносить, а также связанные с объектом оценки расходы. При применении доходного подхода оценщик определяет величину будущих доходов и расходов и моменты их получения.

Доходный подход соединяет в себе оправданные расчеты будущих доходов и расходов в соответствии с требованиями инвестора. Требования к конечной отдаче отражают различия в рисках, учитывая тип недвижимости, местоположение, условия и возможности регионального рынка и др.

Определение текущей стоимости всех будущих доходов может быть осуществлено применением метода капитализации дохода и метода дисконтирования денежных потоков.

Преимущества методов оценки, используемых в рамках доходного подхода, следующие: только доходный подход ориентирован на будущее, то есть учитывает будущие ожидания относительно цен, затрат инвестиций и т. д.; учитывается рыночный аспект, поскольку требуемая ставка дохода вычисляется с использованием реальных рыночных данных.

Недостатки доходных методов состоят в трудностях, связанных с прогнозированием будущих событий, в особенности на долгосрочную перспективу.

В соответствии с международными стандартами оценки (ч. 2, доп. 1, п. 8 «Доходная недвижимость и механизм инвестиций»), для применения доходного подхода в первую очередь необходимо определить потенциальную способность недвижимости приносить доход. Кроме того, основным обстоятельством, определяющим необходимость и одновременно допустимость применения доходного подхода к оценке, являются доминирующие на рынке мотивы приобретения тех или иных объектов.

Мотивы, по которым приобретается недвижимость как таковая, разнообразны и включают:

- использование для удовлетворения физиологических запросов (например, в качестве жилья) и некоторых других потребностей;

- использование для удовлетворения психологических запросов (например, из соображений

престижа); - использование для удовлетворения хозяйственных и производственных нужд;

- средство страхования сбережений от обесценения (в условиях инфляции);

получение дохода.

В соответствии с международными стандартами оценки (пункт 5.12.2 МР 1 «Оценка стоимости недвижимого имуществ») доходный подход особенно важен для объектов имущества, которые покупаются и продаются, исходя из их способности приносить доходы.

Доход, который способен принести объект недвижимости, определяется тем, насколько высоко рынок оценивает присущие объекту свойства (месторасположение, размер и форма земельного участка, характеристика улучшений на участке).

Существуют две основные формы получения дохода от операций с недвижимостью: периодический арендный доход и выручка от продажи объекта в конце периода владения.

Для расчета стоимости объекта доходным подходом, как правило, используется метод дисконтирования денежных потоков либо метод капитализации дохода.

Метод дисконтирования денежных потоков (МДДП) подразумевает:

- составление прогноза функционирования объекта в будущем, на протяжении установленного периода владения;

- оценку будущей (реверсивной) стоимости в конце периода владения;

- выбор соответствующей ставки дисконта;

- пересчет потока периодических доходов и реверсивной стоимости в текущую стоимость с использованием процесса дисконтирования по ставке дисконта.

Оценка рыночной стоимости с использование доходного подхода основана на преобразовании доходов, которые оцениваемый объект недвижимости сгенерирует в процессе своей оставшейся экономической жизни, в стоимость.

Возможны следующие источники получения дохода от объекта недвижимости:

- аренда объекта в целом (здания, земельного участка);

- аренда части объекта (отдельных помещений);

- эксплуатация объекта недвижимости по прямому назначению;

- продажа объекта по частям.

При использовании того или иного вида дохода для оценки необходимо, чтобы источник дохода был

непосредственно и неразрывно связан с оцениваемым объектом. Доход, генерируемый некоторым бизнесом, размещенным на объекте недвижимости, включает в себя доход, генерируемый собственно объектом недвижимости и активами, присущими бизнесу. В соответствии с теорией оценки в случае использования в качестве основы оценки объекта недвижимости дохода, генерируемого бизнесом, необходимо надлежащим образом выделить в общем доходе от бизнеса доход, приходящийся на недвижимость.

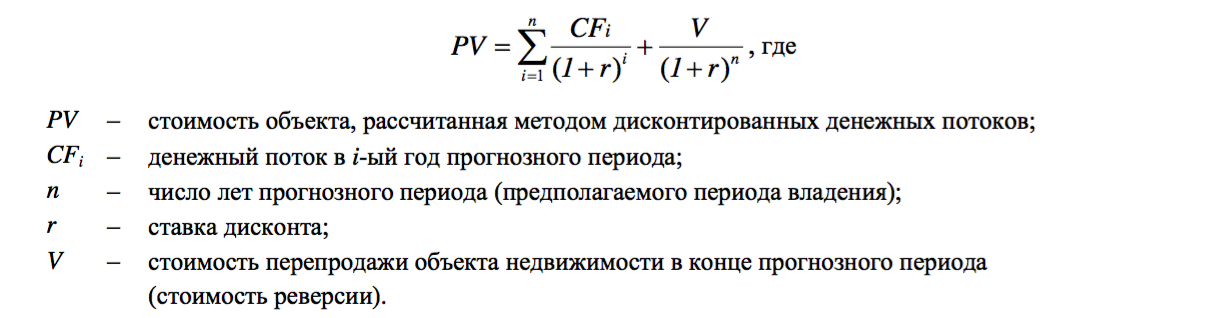

Рыночную стоимость объекта недвижимости по методу дисконтирования денежных потоков можно представить в виде формулы:

Метод капитализации доходов основан на прямом преобразовании чистого операционного дохода (ЧОД) в стоимость путем деления его на коэффициент капитализации.

Коэффициент капитализации – это ставка, применяемая для приведения потока доходов к единой сумме стоимости. С экономической точки зрения коэффициент капитализации отражает норму доходности инвестора.

Ставка капитализации по своему экономическому содержанию соответствует ставке дисконта, а метод капитализации является частным случаем метода дисконтирования денежных потоков и выводится из модели Гордона.

Метод капитализации доходов применяется, если:

· потоки доходов – стабильные положительные величины;

· потоки доходов возрастают устойчивыми, умеренными темпами.

Для расчета денежного потока по состоянию на дату оценки необходимо определить потенциальный валовой доход, действительный валовой доход, чистый операционный доход и чистый доход. На основе последней величины определяется чистая арендная ставка по помещениям объекта оценки, т.е. арендная ставка без учета налогов и коммунально-эксплуатационных затрат по содержанию помещений.

Потенциальный валовой доход – максимальный доход, который способен приносить объект оценки или, иными словами, валовые поступления, которые были бы получены, если бы все имеющиеся в наличии единицы объекта, подлежащие сдачи в аренду, были бы арендованы и арендаторы вносили бы всю сумму арендной платы. При расчете потенциального валового дохода, как правило, используются ставки аренды, определяемые по данным договоров на аренду помещений объекта оценки либо помещений объектов- аналогов. В любом случае принятые арендные ставки должны соответствовать рыночным ставкам арендной платы.

Рыночная ставка арендной платы – наиболее вероятная ставка арендной платы, по которой объект оценки может быть сдан в аренду на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине ставки арендной платы не отражаются какие-либо чрезвычайные обстоятельства.

Действительный валовой доход – это потенциальный валовой доход с учетом потерь от недоиспользования объекта оценки, неплатежей, а также дополнительных видов доходов. Недоиспользование объекта оценки может быть связано с хронической незанятостью площадей и/или промежутками времени между сменой арендаторов на сдаваемых площадях.

Чистый операционный доход – это действительный валовой доход от объекта оценки за вычетом операционных расходов, т.е. расходов для обеспечения нормального функционирования объекта и воспроизводства дохода. Чистый же доход определяется также за вычетом расходов по налоговым платежам.

Выбор арендной ставки при сдаче в аренду площадей объекта производится по среднерыночным ставкам на соответствующий вид помещений (административные, производственные и складские) с учетом месторасположения объекта оценки, а также конструктивного исполнения здания (высота помещения, группа капитальности, обеспеченность инженерно-техническими коммуникациями). Недозагрузка связана с потерями во время смены арендатора, несвоевременными платежами.

В целях оптимизации расходов от сдачи в аренду нежилого помещения наиболее эффективным будет применение упрощенной системы налогообложения. Применение упрощенной системы налогообложения организациями предусматривает их освобождение от обязанности по уплате налога на прибыль организаций, налога на имущество организаций и единого социального налога. Организации, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с налоговым кодексом при ввозе товаров на таможенную территорию Российской Федерации.

В нашем случае небольшая величина единого налога вполне может учитываться в рисках, закладываемых в величине ставки дисконтирования (капитализации), поэтому в затратах, относимых к объекту недвижимости, не рассматривается.

10.5.1 Обоснование арендных ставок

По сопоставимым помещениям арендные ставки колеблются в диапазоне 1400-3900 руб./кв.м. Учитывая достаточно большую площадь объекта оценки, для расчетов принимаем значение по средней величине.

10.5.2. Расчет денежных потоков и чистого операционного дохода

Таблица 6.3.1 Расчет доходов от аренды помещений

|

№ п/п |

Назначение помещений и объектов |

Рыночная арендная ставка (по ценам предложений), руб/кв.м |

Пло-щадь кв. м |

Потенциальный валовый доход, руб. |

Недозагрузка |

Действительный валовый доход, руб. |

Арендная ставка приведенная к общей площади, руб./кв.м |

|---|---|---|---|---|---|---|---|

|

1.1 |

Арендопригодная площадь |

670 |

940 |

629 800 |

2,5 % |

614 055 |

653,25 |

|

1.2 |

Прочая площадь |

0 |

0 |

- |

- |

- |

- |

|

ИТОГО: |

670 |

940 |

629 800 |

2,5 % |

614 055 |

653,25 |

|