Файл: ОТЧЕТ No 1/ОЦ-1 от 12 ноября 2019 г. об оценке рыночной стоимости здания общей площадью 940 кв.м.pdf

Добавлен: 28.03.2023

Просмотров: 1178

Скачиваний: 2

СОДЕРЖАНИЕ

2. ПРИМЕНЯЕМЫЕ СТАНДАРТЫ ОЦЕНКИ.

5.1.Источники информации об объекте оценки

7.2. Фотографии объекта оценки

8. АНАЛИЗ РЫНКА ОБЪЕКТА ОЦЕНКИ.

8.2.Рынок коммерческих земельных участков г. Рязань

9. АНАЛИЗ НАИБОЛЕЕ ЭФФЕКТИВНОГО ИСПОЛЬЗОВАНИЯ ОБЪЕКТА ОЦЕНКИ.

10. ОПИСАНИЕ ПРОЦЕССА ОЦЕНКИ ОБЪЕКТА ОЦЕНКИ.

10.1. Используемая терминология и процесс оценки

Корректировка на поэтажное размещение.

Корректировка на ликвидность (масштаб).

недвижимости с точки зрения его ликвидности. Для индивидуального инвестора риск низкой ликвидности может иметь критическое значение, так как при необходимости реструктурировать или оставить бизнес он не сможет продать недвижимость относительно быстро и без финансовых потерь. На рынке нежилой недвижимости наиболее ликвидным товаром являются помещения с небольшой площадью. Крупные нежилые объекты имеют крайне низкую ликвидность и требуют от 3 до 6 месяцев для проведения адекватного маркетинга в соответствии с концепцией определения рыночной стоимости. Также данная поправка учитывает местоположение объектов и привлекательность их с точки зрения будущих доходов. Исходя из вышеизложенного, считаем, что время продажи объекта оценки составит 12 месяцев.

На основе соотношения премии за риск и ставки капитализации без учета данной премии можно определить вводимую скидку к получаемой величине стоимости. При этом расчет ведется по следующей формуле:

Учитывая, что среднерыночная норма доходности составляет 13% годовых, то скидка от стоимости на фактор времени должна составить 13% (=13%/12мес.*12 мес.), т.е. ставка капитализации должна быть увеличена ориентировочно на 1,7% (=13%*13%/100%).

В тоже время это будет действовать только в том случае, если участники рынка достаточно достоверно представляют себе средний уровень цен на данный тип недвижимости. Считаем, что для производственных объектов это не вполне оправдано. Чем меньше на рынке предложений определенного типа недвижимости, тем сложнее потенциальному покупателю и в целом участникам рынка определиться в среднем уровне цен. Относительно производственных баз участникам рынка крайне тяжело определиться, насколько заявленная цена соответствует среднерыночному уровню цен. Поэтому для привлечения к предложению внимания достаточного числа потенциальных покупателей требуется адекватная довольно-таки значительная скидка, отражающая возможный разбег цен предложений от среднерыночного уровня. Исследования рынка показали, что по производственным базам разбег цен составляет не менее 20%.

Таким образом, для достаточно быстрой продажи объекта оценки требуется снизить стоимость на 20%. Соответственно, увеличение ставки капитализации на риск ликвидности должно составить 2,6%.

3. Премия за управление инвестициями зависит от того, насколько инвестиционные вложения в объекты недвижимости аналогичные оцениваемому объекту требуют сложного компетентного управления или чрезвычайных капитальных затрат.

Риск управления недвижимостью. Доход, который инвестор планирует получать от инвестиций в недвижимость, в существенной степени гарантируется грамотным управлением объекта инвестиций. В первую очередь, под управлением недвижимостью понимается соответствующая организация арендных денежных потоков. Максимально возможное заполнение объекта арендаторами, выбор и привлечение новых арендаторов, контроль поступления арендных платежей, гибкая политика стимулирования арендаторов, поддержание высокого уровня предоставляемых услуг, контроль соблюдения арендаторами обязательств, обеспечение эффективной эксплуатации и ремонта объекта – эти и многие аналогичные позиции являются предметом управления недвижимостью. Риск управления недвижимостью почти уникален для недвижимости, так как для альтернативных инвестиций на финансовом рынке риск управления минимален.

Риск управления инвестициями принимаем равным 1,3% (скидка на риск 10%).

10.5.4. Расчет ставки капитализации

Считаем, что в нынешних условиях для расчета ставки капитализации и ставки дисконтирования применим именно кумулятивный метод, т.к. метод рыночной экстракции дает по ним заниженный результат.

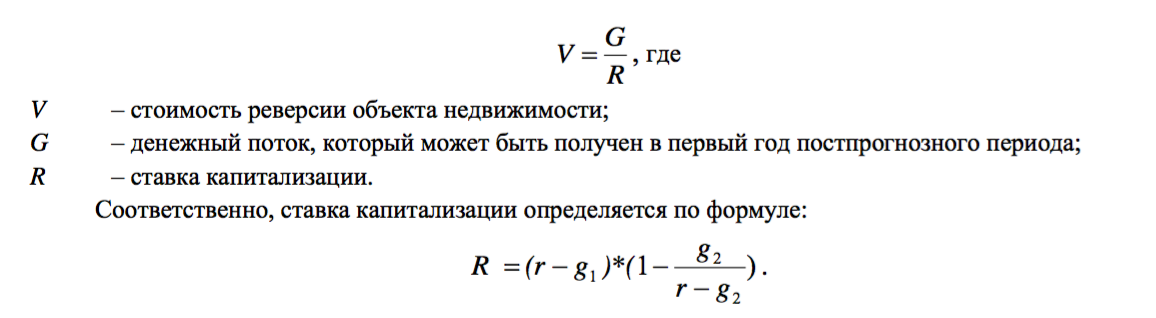

Стоимость реверсии (перепродажи) объекта недвижимости представляет собой рыночную стоимость на начало постпрогнозного периода. Данная величина может быть определена либо методом капитализации, либо на основе стоимости, полученной затратным подходом или подходом сравнительного анализа продаж, с учетом предполагаемого ежегодного износа объекта и уровня инфляции в течение прогнозного периода.

Метод капитализации является частным случае метода дисконтирования. В рамках данного метода ставка капитализации может быть получена методом рыночной экстракции, либо расчетным путем на основе математической зависимости со ставкой дисконта (модель Гордона).

В данном случае мы использовали модель Гордона, которая отражает зависимость между ставкой дисконта и ставкой капитализации.

Ставка капитализации по своему экономическому содержанию соответствует ставке дисконта, а метод капитализации является частным случаем метода дисконтирования денежных потоков.

При использовании модели Гордона должны быть соблюдены следующие условия:

- темпы роста дохода должны быть стабильны;

- темпы роста дохода не могут быть больше ставки дисконта.

В случае соблюдения данных условий традиционная формула ценообразования по доходному подходу преобразуется следующим образом:

CF1 – денежный поток в первый год постпрогнозного периода;

g – ожидаемые темпы роста денежного потока в постпрогнозном периоде.

Данная формула получила название модели Гордона. В соответствии с классической моделью Гордона предполагается получение дохода в течение неограниченного периода времени.

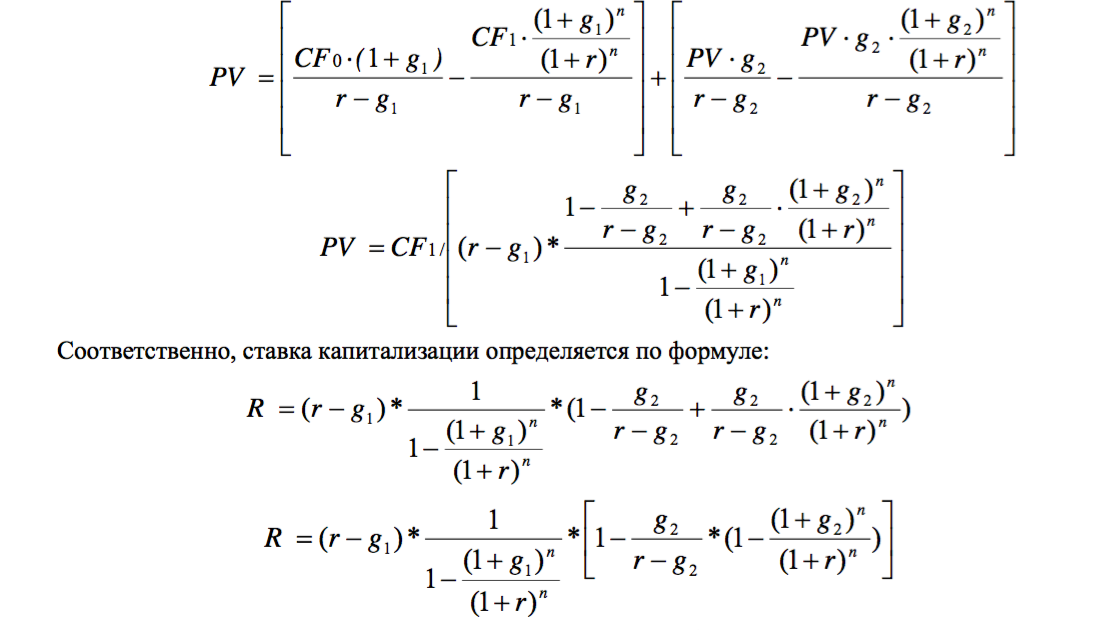

Стоимость объектов недвижимости изменяется под влиянием физического износа и инфляции, поэтому необходимо ввести корректировку, учитывающую возмещение первоначально вложенных средств (норму возврата капитала) и дополнительный доход от роста цен на саму недвижимость.

Выведем формулу, чтобы при расчете ставки капитализации учесть данные обстоятельства: одновременно снижение стоимости под влиянием физического износа и ее рост под влиянием инфляции.

В этом случае традиционная формула ценообразования по доходному подходу преобразуется следующим образом:

CF1 – денежный поток (чистый операционный доход) в первый год постпрогнозного периода;

Y1– дополнительный доход от роста цен на недвижимость также в первый год постпрогнозного периода;

g1иg2 –ожидаемые темпы роста денежного потока и самой недвижимости соответственно в постпрогнозном периоде.

Т.к. мы приняли допущение, что цены на недвижимость растут с постоянным (стабильным) темпом g2 , то дополнительный доход Y1 должен быть равен PV ∙ g2.

Соответственно, вышеприведенная формула упрощается до следующего вида:

Стоимость реверсии объекта недвижимости определяется по формуле:

Данная формула исходит из допущения, что объект недвижимости будет приносить доход в течение неограниченного периода времени. Если принять, что по истечении n лет объект оценки полностью утрачивает способность приносить доход от аренды и дополнительный доход от роста цен на рынке недвижимости, то формула будет иметь более сложный вид.

Первый множитель в выражении отражает влияние того фактора, что доходы от аренды с течением времени увеличиваются. Второй множитель – то, что доходы недвижимость приносит в течение ограниченного периода времени. А третий множитель учитывает одновременно возможность дополнительного дохода от роста цен на недвижимость также в течение определенного периода времени. Аналогичная формула приведена в «Справочнике оценщика недвижимости» (научное руководство издания, общее редактирование: Лейфер Л. А., кандидат технических наук, научный руководитель ЗАО «Приволжский центр финансового консалтинга и оценки», 2014 г., Том. 2, стр. 168).

определенного периода времени. Аналогичная формула приведена в «Справочнике оценщика недвижимости» (научное руководство издания, общее редактирование: Лейфер Л. А., кандидат технических наук, научный руководитель ЗАО «Приволжский центр финансового консалтинга и оценки», 2014 г., Том. 2, стр. 168).

Т.е. ставка капитализации конструируется на основе ставки дисконтирования с учетом принимаемой в расчет модели возврата капитала, ожидаемых изменений дохода и стоимости недвижимости в будущем.

Расчет ставки капитализации таблица6.3.4.

|

№ п/п |

Наименование показателя, характеристика |

Формула расчета / Источник информации |

Ед. изм. |

Значение показателя |

|

Влияние фактора темпов роста ЧОД |

||||

|

1 |

Ставка дисконта |

r |

- |

14,9 % |

|

2 |

Среднегодовой темп роста чистого операционного дохода в постпрогнозный период |

g1 |

- |

2,0 % |

|

3 |

Ставка капитализации без учета темпов роста стоимости объекта оценки |

r-g1 |

- |

12,9 % |

|

Влияние фактора ограниченности доходов во времени |

||||

|

4 |

Оставшийся экономический срок жизни к концу прогнозируемого периода владения |

n |

лет |

30 |

|

5 |

Промежуточный расчет |

((1+g1)/(1+r))^n |

- |

0,0280 |

|

6 |

Промежуточный расчет |

1-((1+g1)/(1+r))^n |

- |

0,972 |

|

7 |

Коэффициент, учитывающий ограниченность доходов во времени |

1/(1-((1+g1)/(1+r))^n) |

- |

1,0288 |

|

8 |

Ставка капитализации без учета темпов роста стоимости объекта оценки |

1/(1-((1+g1)/(1+r))^n) |

- |

13,2 % |

|

Влияние фактора роста цен на рынке недвижимости |

||||

|

9 |

Оставшийся экономический срок жизни к концу прогнозируемого периода владения |

n |

лет |

30 |

|

10 |

Среднегодовой темп роста цен на рынке недвижимости в постпрогнозный период |

g2 |

- |

2,0 % |

|

11 |

Промежуточный расчет |

g2/(r-g2) |

- |

0,134 |

|

12 |

Промежуточный расчет |

((1+g2)/(1+r))^n |

- |

0,0280 |

|

13 |

Промежуточный расчет |

1-((1+g2)/(1+r))^n |

- |

0,972 |

|

14 |

Промежуточный расчет |

п. 11 * п. 13 |

- |

0,1302 |

|

15 |

Коэффициент приведения, учитывающий влияние роста цен на рынке недвижимости |

1 - п. 14 |

- |

0,8698 |

|

16 |

Ставка капитализации (R) |

R = п.8 * п. 15 |

- |

11,5 % |

Эффективный срок жизни (или эффективный возраст) – это срок жизни объекта, определенный на аналитической основе (экспертным путем) исходя из его внешнего вида, технического состояния, экономических и других факторов. Эффективный возраст объекта недвижимости должен учитывать его экономическую полезность.

10.6. Оценка стоимости объекта оценки затратным подходом.

Основным принципом, на котором основывается затратный подход к оценке, является принцип замещения. Данный принцип в контексте затратного подхода гласит, что осведомленный покупатель никогда не заплатит за какой-либо объект недвижимости больше, чем сумма денег, которую нужно будет потратить на приобретение земельного участка и строительства на нем улучшений, аналогичных по своим потребительским характеристикам (назначению, качеству и полезности) в приемлемый период времени.

Рассматриваемый подход в оценке недвижимости обычно приводит к объективным результатам при условии достаточно точной оценки затрат на строительство идентичного (аналогичного) объекта с последующим учетом износа оцениваемого объекта.

Согласно затратному подходу, стоимость объекта недвижимости определяется как сумма стоимости воспроизводства (стоимости замещения) улучшений и стоимости соответствующего права (или совокупности имущественных прав) на земельный участок.

Под улучшениями понимаются все изменения, являющиеся результатом деятельности по преобразованию свободного и неосвоенного земельного участка с целью его использования (здания, сооружения, инженерные сети).

Стоимость воспроизводства – сумма затрат в рыночных ценах, существующих на дату проведения оценки, на создание улучшений, идентичных оцениваемым улучшениям, с применением идентичных материалов и технологий, с учетом износа оцениваемых улучшений.

Стоимость замещения – сумма затрат на создание улучшений, аналогичных оцениваемым улучшениям, в рыночных ценах, существующих на дату проведения оценки, с учетом износа оцениваемых улучшений.

Под накопленным износом понимается общая потеря стоимости объектом недвижимости на момент оценки в процентном выражении под действием физических, функциональных и внешних факторов.

Технология применения затратного подхода

Технология применения затратного метода заключается в следующем:

- определяется полная стоимость восстановления или замещения улучшений;

- определяются все виды износа объекта: физический, функциональный и внешний;

- вычитается общий износ объекта из затрат на восстановление (замещение);

- определяется стоимость земельного участка (или права аренды земельного участка) в предположении, что он не застроен;

- рассчитывается остаточная стоимость объекта оценки.