Файл: ОТЧЕТ No 1/ОЦ-1 от 12 ноября 2019 г. об оценке рыночной стоимости здания общей площадью 940 кв.м.pdf

Добавлен: 28.03.2023

Просмотров: 1181

Скачиваний: 2

СОДЕРЖАНИЕ

2. ПРИМЕНЯЕМЫЕ СТАНДАРТЫ ОЦЕНКИ.

5.1.Источники информации об объекте оценки

7.2. Фотографии объекта оценки

8. АНАЛИЗ РЫНКА ОБЪЕКТА ОЦЕНКИ.

8.2.Рынок коммерческих земельных участков г. Рязань

9. АНАЛИЗ НАИБОЛЕЕ ЭФФЕКТИВНОГО ИСПОЛЬЗОВАНИЯ ОБЪЕКТА ОЦЕНКИ.

10. ОПИСАНИЕ ПРОЦЕССА ОЦЕНКИ ОБЪЕКТА ОЦЕНКИ.

10.1. Используемая терминология и процесс оценки

Корректировка на поэтажное размещение.

Корректировка на ликвидность (масштаб).

Таблица 6.3.2 Расчет чистого дохода и чистой арендной ставки

|

№ п/п |

Наименование показателя |

Ед.изм. |

Прогнозное значение |

|---|---|---|---|

|

1 |

Потенциальный валовый доход (ПВД) |

руб. |

629 800 |

|

- общая площадь |

кв.м |

940 |

|

|

-средневзвешенная ставка по площади |

руб./кв.м |

670 |

|

|

2 |

Потери доходов от недозагрузки (недоиспользования) |

руб. |

15745 |

|

- в относительном выражении |

- |

2,5 % |

|

|

3 |

Действительный валовый доход (с НДС) |

руб. |

614 055 |

|

- площадь в аренде |

кв.м |

940 |

|

|

- средневзвешенная ставка по площади |

руб./кв.м |

653,25 |

|

|

4 |

Операционные расходы |

руб. |

125133,3 |

|

- налог на землю |

руб. |

4940,5 |

|

|

- налог на имущество |

руб. |

30085 |

|

|

- прочие расходы |

руб. |

12281 |

|

|

Затраты на управление объектом |

руб. |

18422 |

|

|

затраты на замещение |

руб. |

59404,8 |

|

|

5 |

Общая площадь |

кв.м |

1920 |

|

6 |

Операционные расходы на 1 кв. м площади |

руб./кв.м |

65,17 |

|

7 |

Чистый операционный доход (ЧД) |

руб./мес. |

488921,70 |

|

8 |

Удельный вес ЧД в ПВД |

- |

- |

|

10 |

Чистый операционный доход (ЧД) |

руб./год. |

5867060 |

Чистый операционный доход, как уже указывалось, равен разности действительного валового дохода и операционных расходов. При этом из действительного валового дохода вычитаются только те операционные расходы, которые, как правило, несет арендодатель.

Величина операционных расходов определяется исходя из рыночных условий сдачи в аренду объектов недвижимости.

Рассмотрим особенности расчета (определения) отдельных показателей.

1. Налог на за землю

В соответствии с Налоговым кодексом РФ налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований и не могут превышать 1,5 процента в отношении земельных участков под производственные объекты. В нашем случае ставка земельного налога в процентах от кадастровой стоимости для земельных участков под подобными объектами установлена в размере 1,5%. Кадастровая стоимость по данным Федерального агентства кадастра объектов недвижимости составляет 4 560 465,00 руб

Сумма налога на землю составит: 4 560 465 * 1,3%/12 мес. = 4940,5 руб. в месяц.

2. Налог на имущество

Согласно действующего законодательства ставка налога на имущество составляет 2,2 % от остаточной стоимости объекта недвижимости. По документам, представленным в бухгалтерии, остаточная стоимость имущества на дату оценки составляет 16 410 265 руб.

Сумма налога на имущество составит:

16 410 265 руб. *2.2% / 12 мес. ≈ 30 085 руб./мес.

3. Расходы на управление

Для оцениваемой недвижимости считаем расходы на управление объектом равны 3% от величины действительного валового дохода на уровне комиссии профессиональных управляющих недвижимостью (www.gud.ru)

4. Прочие расходы

К расходам по прочим услугам можно отнести расходы, связанные с проведением техобслуживания оборудования, работы ЖСК, расходы на страхование объекта. Величина прочих расходов составляет 2% от действительного валового дохода. (www.cre.ru)

5. Затраты на замещение: капитальный ремонт производится 1 раз в 30 лет. Затраты на капитальный ремонт составляют около 30% от затрат на строительство. Накопление резервов на ремонт происходит по безрисковой ставке доходности.

Расчет затрат на замещение определён усредненно, исходя из величины в размере 15913,21 руб/м2 (сборник КО-ИНВЕСТ)

15913,21-30%=11139,25/30/12=30,94 руб./м2 в мес

10.5.3 Расчет ставки дисконтирования.

Под термином «ставка дисконта» или «ставка дисконтирования» понимается процентная ставка, используемая для приведения ожидаемых будущих доходов (расходов) в текущую стоимость.

Ставка дисконтирования отражает, с одной стороны, все связанные с объектом инвестирования риски, с другой – требуемую инвестором норму прибыли на инвестированный в недвижимость капитал. Принимая решение об инвестировании средств в недвижимость, предприниматель сравнивает все альтернативные возможности инвестиций, анализирует доходность по альтернативным инвестициям с сопоставимым уровнем риска.

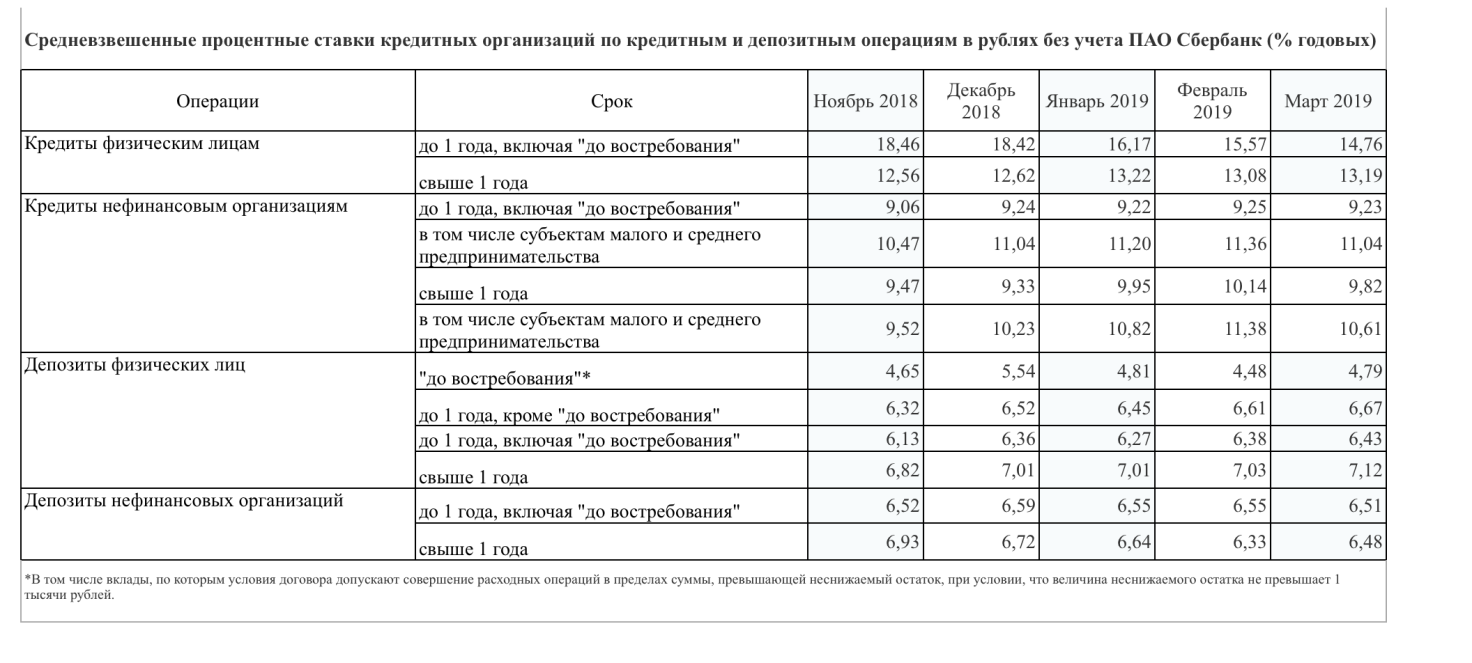

Так, участники рынка недвижимости принимают к сведению банковские ставки по кредитам, которые в настоящее время колеблются от 9% до 18%. Минимальная процентная ставка ограничивается ключевой ставкой Центрального банка РФ, которая на дату оценки составляет 7,75% годовых (https://www.rbc.ru/).

Ставка рефинансирования – процентная ставка, которую использует центральный банк при предоставлении кредитов коммерческим банкам в порядке рефинансирования. Ставка рефинансирования является инструментом денежно-кредитного регулирования, с помощью которого центральный банк воздействует на ставки межбанковского рынка, а также на ставки по кредитам и депозитам, которые предоставляют кредитные организации юридическим и физическим лицам.

В России ставка рефинансирования является фискальной мерой (для расчета налоговых платежей, штрафов и др.), а не функцией экономического регулятора, как в других экономиках. По существу в российских условиях роль ставки рефинансирования играют процентные ставки РЕПО Банка России. На дату оценки они составляют: на 1 день и 7 дней – 7,75% годовых (https://www.cbr.ru/hd_base/repo_proc/). Ставка ROISfix: на 7 дней – 7,62% годовых; на 3 месяца – 7,65 % годовых; на 6 месяцев – 7,67 % годовых (https://www.cbr.ru/hd_base/roisfix/).

Минимальная ставка по банковским кредитам не может быть принята участниками рынка как достоверная норма доходности, т.к. в этом случае банки распоряжаются не собственными средствами, а средствами центрального банка либо средствами вкладчиков.

Считаем, что среднерыночный уровень доходности по альтернативным инвестициям, которые по уровню риска сопоставимы с инвестициями в недвижимость, колеблется около 6-11% годовых.

В нашем случае, ставка дисконта рассчитывается методом кумулятивного построения. За основу берется безрисковая норма дохода, к которой добавляется премия за риск, премия за низкую ликвидность и премия за управление инвестициями в рассматриваемом секторе рынка.

Считаем, что метод рыночной экстракции в условиях кризиса, а также в отношении объектов, которые не носят ярко выраженный доходный характер, не применим.

Безрисковая ставка – это норма сложного процента, которую в виде прибыли можно получить при вложении денежных средств в наиболее надежные активы.

Безрисковая ставка должна быть выше прогнозируемого уровня инфляции на 1-2 процентных пункта. Допускается применение в качестве безрисковой ставки долгосрочной ставки ГКО-ОФЗ. Исходя из предположения, что последняя приблизительно соответствует прогнозируемому уровню инфляции (средней величине за предстоящих 5 лет + 1-2 процентных пункта). Расчет ставки дисконта приведен в таблице 6.3.3.

Таблица 6.3.3 Расчет ставки дисконта

|

Наименование показателя |

Значение |

Диапазон |

Скидка от стоимости на риск |

|

Безрисковая ставка |

7,75 % |

- |

- |

|

Суммарная премия за риск инвестиций |

7,1 % |

от 5% до 19% |

55 % |

|

Премия за риск инвестиций в объект недвижимости |

3,2 % |

от 4% до 10% |

25 % |

|

Премия за низкую ликвидность |

2,6 % |

от 1% до 8% |

20 % |

|

Премия за управление инвестициями |

1,3 % |

от 0% до 5% |

10 % |

|

Примечание: Средняя ставка капитализации |

12,9 % |

- |

- |

|

Ставка дисконта |

14,9 % |

- |

- |

Повышающие корректировки, вводимые к величине безрисковой ставки и отражающие премии (компенсации) за риск получения прогнозируемых доходов, заключаются в следующем:

1. Премия за риск инвестиций в объект недвижимости в отличие от безрисковых вложений (например, депозиты российских банков высшей категории надежности, государственные облигации) связана с вероятностью неполучения предполагаемых доходов и невозмещения первоначально вложенных средств. Данная поправка включает риски, связанные с опасностью гибели или порчи недвижимости, политической ситуацией, изменением законодательства, маркетингом (непредсказуемость изменения конкуренции со стороны аналогичных объектов, арендных ставок).

Среди источников риска инвестиций в недвижимость, с одной стороны, есть характерные для всех инвестиций на рынке, а с другой стороны, есть уникальные и присущие только инвестициям в недвижимость. Для объектов недвижимости характерен секторный риск, под которым понимается вероятность того, что соотношение спроса и предложения, а соответственно и колебания цен в конкретном секторе (отрасли) экономики, а именно в секторе недвижимости, могут повлиять на стоимость объекта. Более того, для каждого типа недвижимости амплитуды и тенденции ценовых колебаний могут существенно отличаться друг от друга. Здесь следует заметить, что несмотря на хорошо известные закономерности цикличности экономической активности, точное предсказание моментов смены ценовых тенденций достаточно проблематично. Кроме того, внутри стандартных циклов колебаний, как правило, имеют место случайные неожиданные флуктуации, связанные с воздействием различных факторов.

Одним из основных качеств инвестиций в недвижимость является фиксированное местоположение объекта, что вызывает региональный риск. Вероятность воздействия изменения ситуации в отдельном регионе на объект недвижимости нельзя устранить путем ее перемещения в другой регион в отличие от альтернативных инвестиций.

Вероятность возникновения дополнительных издержек на строительные работы по устранению последствий воздействия физического, функционального и экономического износов недвижимости вызывает также дополнительный риск.

При эксплуатации недвижимости могут возникнуть экологические факторы, которые повлияют на стоимость недвижимости. Учитывая возрастающие требования к экологии окружающей среды, в некоторых случаях данный вид риска может иметь значительную величину.

Существует вероятность изменения законодательства, в том числе налогового. Налоговый риск отражает вероятность изменения налогового окружения. Недвижимость в высшей степени подвержена налоговому риску.

Изменения политики зонирования и планирования местных (городских) властей могут также существенно сказаться на стоимости недвижимости. Это касается, например, решений в области транспортного строительства и охранных зон.

Другой специфический риск для объектов недвижимости как объектов инвестиций – это юридический риск. Данный тип риска отражает вероятность юридической несостоятельности титула на недвижимость, некорректности отдельных статей договоров аренды, например, о пересмотре арендной платы или о распределении расходов по эксплуатации, и т. п.

По результатам финансово-экономического кризиса 2008-2009 г.г. наглядно можно проследить влияние данного риска. В некоторых сегментах рынка арендные ставки снизились до 70%. Цены же упали не пропорционально арендным ставкам. Падение цен в разных сегментах составляло до 40%. Именно эта величина как раз и отражает влияние рисков инвестиций в объекты недвижимости. Считаем, что в нынешних условиях не приходится ожидать падения цен более чем на 25%.

Считаем, что скидка на данные факторы риска должна составить 25%.

Рыночная стоимость недвижимости методом капитализации определяется по формуле: PV = I/R, где PV – рыночная стоимость, I – доход, R – ставка капитализации. На основе соотношения премии за риск и ставки капитализации без учета данной премии можно определить вводимую скидку к получаемой величине стоимости. Так, если PVi представить как стоимость без учета соответствующей премии за тот или иной риск в ставке капитализации, то введение соответствующей премии снижает стоимость в процентном выражении на величину, определяемую по формуле:

Таким образом, скидку от стоимости по доходному подходу в результате введения той или иной премии за риск со знаком «плюс» можно определить по следующей формуле:

Учитывая, что среднерыночная норма доходности составляет 13% годовых, а скидка на риск инвестиций в подобную недвижимость принята в размере 25%, исходя из практики прошедшего кризиса 2008-2009 г.г., то безрисковая ставка должна быть увеличена ориентировочно на 3,2% (=13%*25%/100%). Поэтому принимаем премию за риск инвестиций в объект недвижимости равной 3,2 %.

2. Премия за низкую ликвидность отражает положение оцениваемого объекта на рынке