Файл: Оглавление виды хозяйственного учета 3 Бухгалтерский учет 4.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 29.10.2023

Просмотров: 2911

Скачиваний: 29

СОДЕРЖАНИЕ

Определение и основные задачи бухгалтерского учета

Система нормативного регулирования бухгалтерского и налогового учета в России

Классификация актива по составу и функциональной роли

Классификация актива по источникам образования и целевому назначению

Метод бухгалтерского учета и его элементы

Содержание и строение бухгалтерского баланса

Документирование хозяйственных операций

Учет наличных денежных средств (50 счет)

Учет безналичных расчетов (51, 52, 55, 57 счета)

Учет расчетов с подотчетными лицами (71 счет)

Учет основных средств (07, 08, 01, 02 счета)

Изменение первоначальной стоимости ОС

Документальное оформление движения ОС

Учет нематериальных активов (04, 05 счета)

Понятие, классификация и документальное оформление движения материалов

Учет и методы оценки расхода материалов

Учет затрат на производство и калькулирование себестоимости продукции

Понятие и классификация затрат на производство

Учет затрат на производство (20 счет)

Учет затрат во вспомогательном производстве (23 счет)

Учет затрат на обслуживание (25 счет)

Учет затрат на управление (26 счет)

Учет потерь от брака и прочих производственных расходов (28 счет)

Учет прочих производственных расходов

Учет расходов на продажу (44 счет)

Сводный учет затрат на производство. Учет незавершенного производства

Методы учета затрат и калькулирования фактической себестоимости продукции

Учет расходов будущих периодов (сч.97)

Учет готовой продукции (43 счет)

Учет выпуска продукции (40 счет)

Бухгалтерский учет отгрузки и продажи готовой продукции

Учет товаров в оптовой и розничной торговле. Способы оценки товаров

Особенности применения счета «Торговая наценка» (42 счет)

Выполненные этапы по незавершенным работам (46 счет)

Учет заработной платы (70, 68.01, 69 счета)

Системы, формы и документальное оформление оплаты труда

Тарифы страховых взносов для малого и среднего бизнеса в 2022 году

Бухгалтерский учет заработной платы

Расчет пособия по больничному листу

Понятие дебиторской и кредиторской задолженности

Учет расчетов с поставщиками и покупателями (сч. 60, 62)

Учет резерва по сомнительным долгам (сч. 63)

Учет расчетов по налогу на добавленную стоимость (сч. 19, 90.3, 68.2, 76.АВ, 76.ВА)

Учет расчетов по кредитам и займам (сч. 66, 67)

Учет прочих доходов и расходов (сч. 91)

Учет конечного финансового результата, прибыли и убытки (сч. 99)

Учет нераспределенной прибыли и целевого финансирования

Учет капитала (80, 81, 82, 83, 84, 86 счета)

Состав финансовых вложений и условия принятия их к бухгалтерскому учету (58, 59 счета)

Оценка финансовых вложений (58 счет)

Расчет пособия по больничному листу

Размер пособия по больничному листу = Средний дневной заработок *Процент выплаты в зависимости от страхового стажа*Количество дней болезни

Средний дневной заработок = Средний заработок (выплаты за 2 года) / Расчетный период (730 дней)

Средний заработок рассчитывается за два календарных года, которые предшествовали году, в котором наступил страховой случай (ст. 1 п. 9 п.п. «а» Федерального закона от 08.12.10 №343-ФЗ).

Для выплаты больничных без ошибок и переплат средний заработок нужно сравнить с предельной величиной среднего заработка (для начисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности):

| Год | Коэффициент индексации базы (с 1 января соответствующего года) | База для начисления страховых взносов с учетом ее индексации (в отношении каждого физического лица) |

| 2022 | 1,068 | 1 032 000 руб. |

| 2021 | 1,059 | 966 000 руб. |

| 2020 | 1,054 | 912 000 руб. |

| 2019 | 1,061 | 865 000 руб. |

Выплаты, которые включаются в средний заработок.

При расчете среднего заработка учитываются все виды выплат и иных вознаграждений в пользу работника, на которые начисляются страховые взносы:

-

отпускные; -

средний заработок, сохраняемый за работником на время служебной командировки, вынужденного простоя по вине работодателя и по другим основаниям; -

оплата работодателем стоимости питания, проезда работника; -

материальная помощь в размере, превышающем 4000 руб. за календарный год.

Процент выплаты в зависимости от страхового стажа

Размер суммы больничных начисляется и выплачивается работнику в зависимости от продолжительности его страхового стажа (ч. 4 ст. 14 Закона № 255 ФЗ):

* страховой стаж 8 лет и более – 100%;

* страховой стаж от 5 до 8 лет – 80 %;

* страховой стаж от полугода до 5 лет – 60 %;

* страховой стаж менее полугода – пособие, выплачивается в размере, не превышающем МРОТ за полный календарный месяц. В районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате, в размере, не превышающем минимального размера оплаты труда с учетом этих коэффициентов.

В случае заболевания или травмы пособие за первые три дня временной нетрудоспособности выплачивается за счет средств страхователя, а за остальной период, начиная с 4-го дня временной нетрудоспособности за счет средств ФСС РФ (ст. 3, п.2, п.п. 1 255-ФЗ). В остальных случаях пособие выплачивается за счет ФСС с первого дня.

Чтобы рассчитать пособие по беременности и родам, средний дневной заработок работницы умножают на количество календарных дней отпуска по беременности и родам (п. 5 ст. 14 Федерального Закона № 255-ФЗ). Это пособие выплачивается в размере 100% среднего заработка (п. 1 ст. 11 Федерального Закона № 255-ФЗ).

При страховом стаже менее 6 месяцев пособие по временной нетрудоспособности и пособие по беременности и родам выплачиваются в размере, не превышающем МРОТ в расчете на полный календарный месяц (п. 20 Положения, утвержденного Правительством РФ от 15.06.2007 г. №375).

Для расчета ежемесячного пособия по уходу за ребенком средний дневной заработок работника умножают на 30,4 дня (среднемесячное количество календарных дней) и на 40% (п. 5.1 и 5.2 ст. 14 Федерального Закона № 255-ФЗ и п. 23 Положения, утвержденного Правительством РФ от 15.06.2007 г. №375).

Минимальные размеры пособия по уходу за ребенком установлены в статье 15 Федерального закона от 19.05.95 № 81-ФЗ «О государственных пособиях гражданам, имеющим детей» и ежегодно индексируются на коэффициент инфляции.

Пособие по временной нетрудоспособности и по беременности и родам выплачивается по одному месту работы с учетом заработка у других работодателей, либо по всем местам работы. Пособие по уходу за ребенком выплачивается по одному месту работы.

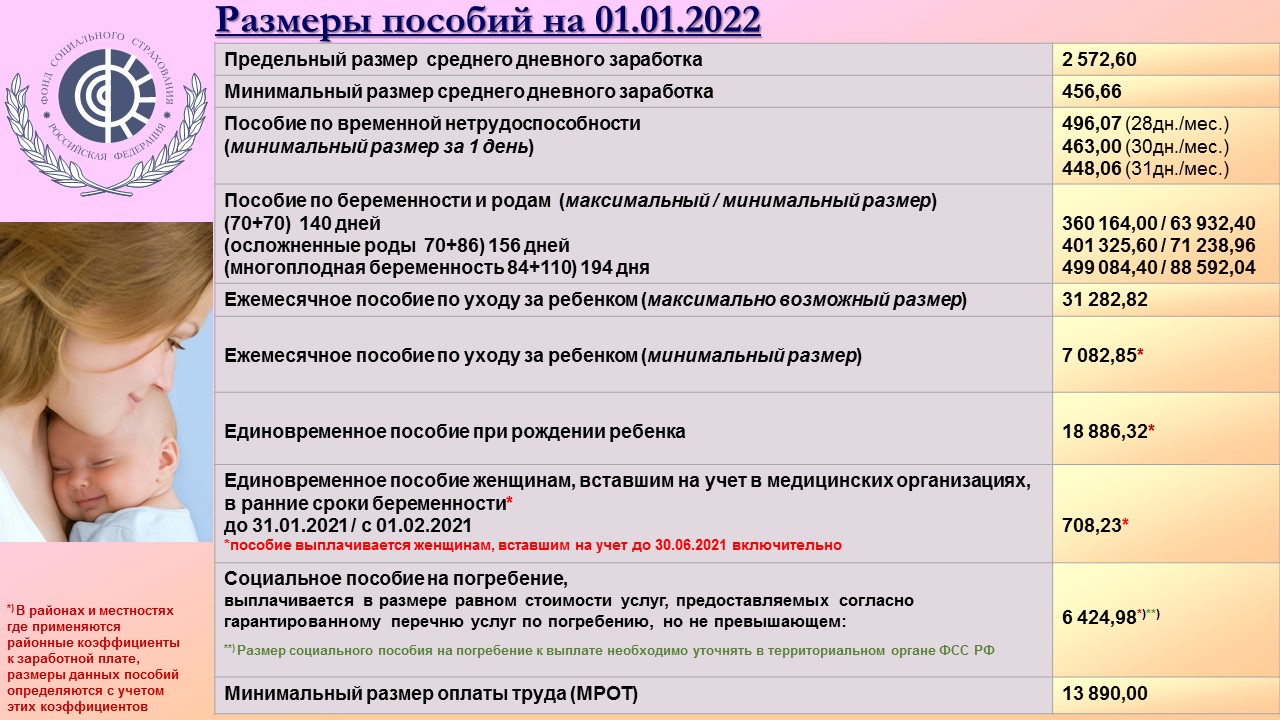

Размер выплат на детей в 2022 году

! В регионах, где установлены районные коэффициенты, минимальный размер пособия определяют с учетом коэффициента (ч. 6 ст. 7, ч. 3 ст. 11 Закона от 29.12.2006 № 255-ФЗ).

Минимальная заработная плата влияет на минимальный размер пособия по временной нетрудоспособности и пособия по беременности и родам.

Примеры расчета пособий

Условие:

Сотрудница заработала 450 000 рублей в 2020 и 980 000 рублей в 2021году.

Проболела в течение 2020-2021 гг. 50 дней.

Стаж на момент получения пособий составляет 7 лет и работает на полную ставку.

Районного коэффициента в местности, где работает сотрудница, нет.

1 действие. Определяем заработок для исчисления пособий:

Предельная величина базы для 2021 года составляет 966 000 рублей, для 2020 года – 912 000 рублей.

Поэтому в заработок для расчета пособия составляет 450 000 (за 2020 год - по фактическому заработку) + 966 000 (за 2021 год - по заработку, но не более предельной величины базы) = 1 416 000 рублей.

Сравниваем с минимальным размером заработка.

Минимальный размер заработка = 13 890 на 01.01.2022) * 1 (районный коэффициент в местности, где работает сотрудница) * 24 (кол-во месяцев) * 1 (число занимаемых ставок сотрудницей) = 333 360 рублей.

Фактический заработок больше чем минимальный, следовательно, его берем далее в расчет.

2 действие. Расчет пособия:

- Расчёт пособия по временной нетрудоспособности

Размер среднедневного заработка = 1 362 000 / 730 (не изменяется, даже если в расчетном периоде участвует високосный год)= 1 939,73 рублей.

Размер дневного пособия = 1 939,73 (размер среднедневного заработка) * 80% (стаж сотрудницы на момент заболевания составляет 7 лет) = 1 551,78 рублей.

Размер пособия = Размер дневного пособия * Количество календарных дней по листку нетрудоспособности

- Расчет пособия по беременности и родам

Размер среднедневного заработка = 1 416 000 / (731 (число календарных дней в 2020 и 2021 годах) - 50 (период временной нетрудоспособности в 2021 и 2020 годах у сотрудницы)) = 2079,30 рублей.

Максимальный размер среднедневного заработка (966 000+912 000) / 731 = 2569,08 рубля

Размер дневного пособия = 2 079,30 (размер среднедневного заработка сотрудницы) * 100% (не зависит от стажа) = 2 079,30 * 140 дней = 291 102

- Расчет ежемесячного пособия по уходу за ребенком

Исчисляем в примере расчет пособия по уходу за ребенком.

Размер среднедневного заработка = 1 416 000 / (731 (число календарных дней в 2020 и 2021 годах) - 50 (период временной нетрудоспособности в 2021 и 2020 годах у сотрудницы)) = 2079,30 рублей.

Размер пособия по уходу за ребёнком сотрудницы = 30.4 (среднемесячное число дней) * 2079,30 (размер среднедневного заработка сотрудницы) * 40% = 25 284,29 рублей.

Сравниваем Максимальный размер пособия 31 282,82 рубля и Минимальный размер пособия 7082,85 рубля.

Поскольку пособие, исчисляемое из 40% заработка сотрудницы оказался больше чем минимальный размер, то размер ежемесячного пособия составит 25 284,29 рублей

Учет расчетов

Понятие дебиторской и кредиторской задолженности

В ходе осуществления хозяйственной деятельности между организацией и другими физическими и юридическими лицами возникают взаимные обязательства или задолженности.

Задолженность организации перед юридическими и физическими лицами носит название кредиторской. Чаще всего это еще не осуществленные платежи поставщикам; начисленная, но невыплаченная заработная плата; не внесенные страховые взносы и бюджетные платежи; неоплаченные долги.

Дебиторская задолженность – это задолженность других юридических и физических лиц перед организацией. Наиболее распространенный вид дебиторской задолженности - задолженность покупателей и заказчиков за отпущенные им товарно-материальные ценности, оказанные услуги, выполненные работы.

Урегулирование взаимных обязательств осуществляется посредством проведения расчетных операций между контрагентами. В бухгалтерском учете для учета расчетных операций предусмотрены активно-пассивные счета 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами» и др.

Сальдо по каждому из счетов будет развернутым, то есть двойным по одному и тому же счету. Соответственно дебиторская и кредиторская задолженности будут отражаться в бухгалтерском балансе организации на основании данных синтетических счетов в активе и в пассиве.

Правильность отражения дебиторской и кредиторской задолженности организации обеспечивается соответствующими данными аналитического учета по каждому должнику и кредитору. В зависимости от состояния расчетов с каждым конкретным должником или кредитором сальдо по счетам расчетов может быть как дебетовым (счета к получению), так и кредитовым (счета к оплате).

Своевременное взыскание дебиторской задолженности является важнейшим условием обеспечения финансовой устойчивости организации. Дебиторская задолженность, не погашенная в срок переходит в разряд сомнительных долгов, по которым должен создаваться соответствующий резерв.