Файл: 1. 1 Макроэкономиканы пні. 2 Макроэкономикалы талдауды масаттары, ерекшеліктері жне талдау дістері.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 07.11.2023

Просмотров: 317

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

i = r + π немесе r = i – π (9),

мұндағы:

π - инфляция қарқыны.

Егер инфляция қарқыны өте жоғары болса процент ставкасы: r = i – π/ r + π болады, ал егер күтуді ескерсек нақты процент ставкасы: i = r + πе болады ( πе – күтілген инфляция қарқыны).

Ф. Модильяни тұтыну мен жинақтың өмірлік цикл теориясы. Ф. Модильянидің ойынша адамның өмірі екі кезеңнен тұрады: жұмыс істеп табыс табатын және зейнеткерлік кезең. Өмір сүру деңгейін екінші кезеңде төмендетпеу үшін адамдар бірінші кезеңде жинақ жасай отырып байлық жинайды, ал екінші кезеңде сол байлықтың көмегімен тұтыну деңгейін қажетті мөлшерде қамтамасыз етеді. Сонымен Ф. Модильянидің ойынша тұтынудың орташа деңгейін анықтайтын өзгермелер:

C = W + R * Y / T (10),

мұндағы:

W - байлық;

R – табыс алатын жылдар;

Y – ағымды табыс,

Т – өмір сүретін уақыт кезеңі.

М. Фридманның тұрақты (перманентный) табыс теориясы. М. Фридманның ойынша тұтынушылардың табысы уақыт өте іскерлік циклдың сатыларына қарай өзгеріп тұрады. Сондықтан қолда бар табыспен анықталатын тұтыну функциясы бір қалыпты болмайды. Ал, тұтынушы өзінің тұтыну қажеттілігін кез-келген уақытта тең ұстауға тырысады. Сол себепті тұтыну іскерлік циклдың барлық сатысынан күтетін орташа табыспен анықталады:

С = МРС * Ур (11),

мұндағы:

Ур - тұрақты немесе перманентті табыс.

М.Фридманның ойынша тұтыну ұзақ мерзімде өзгермейді немесе аз ғана өзгереді.

Сонымен, тұтыну мен жинақтың жаңа классикалық теориясының ерекшеліктері:

1) тұтыну мен жинақтың функциялары ұзақ мерзімде қарастырылады;

2) тұтыну тұрақты табыс пен байлыққа байланысты, автономды тұтыну қарастырылмайды;

3) жинақ пайыз мөлшерлемесіне байланысты;

4) ұзақ мерзімде тұтынуға шекті бейімділік пен орташа бейімділік қысқармайды.

Инвестиция және мультипликатор. Осыған дейін инвестицияны тұрақты мөлшер ретінде қарастырдық. Инвестиция жалпы шығындардың ішіндегі ең тұрақсыз, үнемі өзгерісте болатын шығындарға жатады. Инвестициялық шығындардың макроэкономикада мынандай түрлері қарастырылады: кәсіпорындардың негізгі қорларына инвестиция, үй құрылысына инвестиция, материалдық-қорларға ивестиция. Кәсіпорындардың негізгі қорларына инвестиция - олардың ғимараттарын, өндіріске қажетті құрал-жабдықтарды алуға шығатын шығындар. Үй құрылысына инвестиция - тұрғын үйлерді жөндеу, жаңа үйлерді салу немесе сатып алу, сатып алып жалға беру шығындары. Материалдық қорларға ивестиция - кәсіпорындардың дайын өнімдерді, шикізаттарды, материалдарды уақытша сақтауға арналған шығындары. Бүгінгі таңда инвестициялық шығындар экономиканың болашақтағы мүмкіншілігін анықтайды.

Жеке (үй шаруашылығы мен бизнестің шығындары) және мемлекеттік инвестицияларды зерттеудің маңызы олардың экономикада атқаратын рөлімен анықталады:

1) инвестиция тұтынумен тығыз байланысты, ол қазіргі уақыттта өндірілген ұлттық өнім ағымды тұтыну мен болашақтағы тұтынуға қалай бөлінетінін көрсетеді (Y = C+ I);

2) фирмалардың инвестициялық шығындарының тербелісі экономикадағы өндіріс пен жұмыссыздық деңгейлерін анықтауда маңызды рөл атқарады;

3) инвестициялық шығындардың динамикасы экономикалық өсуді қамтамасыз етуге ықпал етеді.

Инвестицияның түлерін зерттегенде жиынтық және таза инвестиция айырмашылығын қарастыру қажет. Жиынтық инвестицияның бір бөлігін қолданған және тозығы жеткен негізгі капиталдың орнын толтыруға колданса, екінші бөлігін ағымдағы капиталды көбейтуге қолданады. Ағымдағы капиталды көбейтуге қолданған инвестицияны таза инвестиция дейді, яғни жиынтық инвестиция таза капитал мен амортизациаланған капиталдан тұрады. Нетто (таза инвестиция) және брутто инвестициялары. Нетто инвестиция капитал көлемінің өсуіне тең болады. Брутто инвестиция = нетто инвестиция + амортизация.

Экономистердің (Джеффри Д. Сакс және Фелипе Ларрен Б.,Р.Эйснер т.б.) ойынша ұлттық есеп жүйесінде көптеген шығындар инвестицияның құрамында есептелінбейді. Олар: үй шаруашылығының тұрмыстық техника сатып алуға шыққан шығындары, мемлекеттің инвестициялық шығындары, ғылыми зерттеудің шығындары, жұмысшылардың білім деңгейін көтеруге шыққан шығындар және тағы басқалар. Бұл ұлттық есеп жүйесінің кемшіліктері ретінде қарастырылады.

Кейнстің автономды инвестиция моделі. Инвестициялық шығындар ұлттық табыстың деңгейіне байланысты. Сондықтан оны автономды (ұлттық табысқа байланысты емес) және индуциялық (ұлттық табысқа байланысты) инвестициялар деп бөледі.

Автономды инвестицияның мультипликаторы. Автономды шығындардың 1 теңгеге өсуі шығарылым мен табыстың өсуіне әкеледі. Бұл өсім өз кезегінде ұлттық табысқа байланысты шығындарды өсіреді, себебі табыс өскенде тұтыну деңгейі өседі. Шығарылымның өсуі табыстар мен шығындарды көбейтеді, табыстар мен шығындардың өсуі жаңа сұраныстарды туғызады, ал көбейген сұраныс өндірістің ары қарай кеңейуіне әкеледі. Математикалық тұрғыда мультипликатордың әсерін былай көрсетуге болады: табыс шығынға тең Y = C+ Ia, ал ∆Y = ∆C + ∆I. Тұтынуға шекті бейімділікті (MPC= ∆C/∆Y) қолдансақ C = Y* MPC болады. ∆C-ның мәнін ∆Y = ∆C+∆I формуласына қойсақ мынаны аламыз: ∆Y= ∆Y* MPC +∆ I. Бұдан Y * (1 – MPC) = ∆I. Онда ұлттық табыстың өсімі ∆Y= ∆I/1- MPC болады.

Автономды шығындардың мультипликаторы: m = 1/1-MPC немесе 1/MPS. Көбейткіш 1/1-MPC мультипликатор деп аталады. Мультипликатор автономды жиынтық сұраныс бір бірлікке өскендегі тепе-тең шығарылым мөлшерінің қандай мөлшерге өзгеретінін көрсетеді. Мультипликатор бірден көп болады. Яғни, автономды шығындар 1 теңгеге өссе тепе-тең табыс пен шығарылым 1 теңгеден артық мөлшерге өседі. MPC мөлшері көп болған сайын мультипликатор да көп болады. Мультипликатор әсері күштілеу болады, егер MPS мөлшері аздау болса. Автономды инвестиция мультипликаторы тек қана жинақ ағымын көрсетеді, сондықтан оны қарапайым мультипликатор деп атайды. Егер индуциялық инвестиция болса және инвестицияға шекті бейімділік (MPI= ∆I/∆Y) нөлден жоғары болса, онда мультипликатор әсері «супермультипликаторға» айналады: m =1/1- (MPC+MPI), мұндағы MPI – инвестицияға шекті бейімділік.

Инвестициялық жобаны іске асырудан түскен таза ақшалай кірістерді дисконтталған бағалаудың қажеттілігі. Капиталға шекті тиімділігі (МЕС) - бұл дисконт нормасы немесе қайтарымның ішкі нормасы (ρ). Дисконт нормасы -инвестициялық сұраныстың негізгі факторы. Инвестициялауға шекті бейімділік капиталдың шекті тиімділігі (ρ) мен номиналды нарықтық пайыздық мөлшерлеме (i) арасындағы айырма шамасына тікелей тәуелді болады. Инвестициялаудың шекті тиімділігі (MEI) – бұл инвестициялардың қайтарым нормасы мен таза инвестициялар деңгейі арасындағы қатынас. MEI кейнсиандық тұжырымдамада инвестицияға автономды сұраныстың функциясын көрсетеді: Ia = Ii (ρ - i), мұндағы, Ii = ∆I / ∆i (пайыз мөлшерлемесіне байланысты инвестицияға шекті бейімділік).

Капиталға шекті тиімділіктің (МЕС) өзгерісі күтетін таза табыстың мөлшерінің өзгерісіне байланысты болады. Күтетін таза табыстың мөлшерінің өзгерісіне әсер ететін факторлар:

-

технологиялық прогресс; -

күрделі игіліктердің пайдалану шығындарының көтерілуі немесе төмендеуі; -

экономикалық конъюнктураның болашақ жағдайы; -

салықтар мен субсидияларға қатысты кәсіпкерлердің күтуінің өзгеруі.

Инвестициялардың жаңа классикалық моделі. Бұл моделде инвестиция мен пайыздың нақты ставкасының арасындағы байланысқа көп көңіл бөлінеді. Капиталдың шекті өнімділігі (ΔY / ΔK) және капиталдың оңтайлы көлемі: K" = K"(r, y). Инвестициялық сұраныс капиталдың шекті өнімділігінен өсу функциясы және нақты пайыз ставкасынан төмендеу функциясы ретінде қарастырылады. Инвестиция оңтайлы капитал (K") мен нақты капитал (К) арасындағы айырмашылыққа, сондай-ақ нақты капиталды оңтайлы деңгейге бейімдеу жылдамдығына (а) байланысты болады: I = a (K" - K), мұндағы a ≤ 1. Нақты капиталды оңтайлы деңгейге бейімдеу жылдамдығы (а) инвестициялық игіліктер нарығында қалыптасатын инвестициялау игіліктерінің бағасына (Рк) байланысты: а = а ((Рк). Демек, инвестиция функциясы: I = a (Pk) [K"(r,y)-K] яғни инвестициялар пайыздың нақты ставкасына (r), нақты кіріске (y), бағалардың жалпы деңгейіне (Р) байланысты. Сонымен, жаңа классикалық теорияда автономлы инвестицияның функциясы: Iа = a (K” - K), осыдан Iа = Ia (y”, i").

Индуцияланған инвестициялар және акселератор моделі. Табыстың өсуі инвестицияның белгілі бір көлемінің пайда болуына әкеледі, ол ΔK”/ΔY құрылғысына пропорционалды болады. Оңтайлы капиталдың өзгерісінің табыстың өзгерісіне қатынасы (ΔK”/ΔY) акселератор әсерін көрсетеді. Капитал көлемінің ауытқуы табыстың ауытқуынан көп. Өнімнің капитал сыйымдылығының өсу коэффициентін ß белгісімен көрсетсек акселератор:

ß = ΔK” / ΔY (12),

Индуцияланған инвестициялар акселератор:

Iи = ß (Yt -Yt-1) (13),

Акселератор принципі өндірістік қуаттарды толық пайдаланған кезде ғана әрекет етеді. Оларды толық пайдаланбау кезінде игілікке сұраныстың артуы капиталдың өсуін талап етпейді.

«Ұқыптылық оғаштығы (парадоксы)» және оның экономикалық конъюнктура нашарлағандағы немесе экономиканың инфляцияға байланысты «қызғандағы» салдары. Кейбір жағдайларда халықтың көп жинақ қор жасауы, жинақтың алғашқы деңгейіне қайтадан әкеледі. Егер потенциалды шығарылым деңгейінде экономиканың инфляцияға байланысты «қызуы» көтерілсе жинақ қордың өсуі қоғамдық мүддеге сәйкес келеді. Себебі жинақ қор көбейсе жиынтық сұраныс азаяды да, инфляция қарқынын төмендетуге себеп болады. Егер экономика дағдарыс жағдайында немесе соған жақын болса халықтың шектен тыс үнемді болуы дағдарысты одан ары тереңдетеді.

Экономикалық конъюнктура нашарласа халықтың жинақ қорды көбейту мақсатымен тұтынуды шектеуі ұлттық табысты қысқартады. Кейнстің ойынша бүкіл халықтың аса үнемді болуы жалпы экономиканың дамуына кедергі болады.

4.2 Кейнс кресті, нақты және жоспарлаған шығындар.

Жабық экономика және инвестиция тұрақты деп санаймыз. Кейнстің моделінде бағаның икемсіздігіне байланысты реттейтін құрал ретінде баға емес, шығарылым қолданылады. Кейнсиандық крест моделінің негізінде өндіріс көлемі мен шығыстар арасындағы өзара іс-қимыл жатыр: шығыстар өндіріс көлемін анықтайды, ал шығару мен табыс, өз кезегінде, шығыстарды анықтайды.

Кейнсиандық крест моделі қысқа мерзімде жоспарланған шығыстар мен нақты шығындар арасындағы байланысты зерттеуге арналған. Жоспарланған шығыстар деп үй шаруашылықтары, фирмалар және қаралып отырған елдің үкіметі осы табыс деңгейінде тауарлар мен қызметтерді (тұтынушылық, сондай-ақ инвестициялық сипаттағы) сатып алуға жұмсауды жоспарлап отырған соманы түсінеміз. Кіріс деңгейіне тәуелді емес жоспарланатын шығыстардың бір бөлігін дербес сұраныс деп атайды (осы модель шеңберінде бұл сұраныс экзогенді болып табылатындықтан), оны біз

а арқылы белгілейміз. Нақты шығындар фирмалардың өндірілген, бірақ әлі сатылмаған тауарлық-материалдық қорлары. Олар фирмалардың сауда деңгейіне, яғни, жоспарланатын шығыстарға байланысты өзгеріп отырады.

Жоспарланатын шығыстар (Е) тұтыну (С), инвестициялық (I) және мемлекттік шығыстардың (G) қосындысы: E = C+I+G. Осы теңдікке тұтынудың функциясын C= C(Y-T) енгізсек, жоспарланатын шығыстарға әсер ететін факторларды көреміз: E= C(Y-T) + I +G. Егер инвестициялық шығыстар, мемлекеттің шығыстары және салық тұрақты деген жорамал жасасақ жоспарланатын шығыстар қолда бар табысқа байланысты болады. Қолда бар табыс өскенде жоспарланатын шығыстар қанша мөлшерге өсетінін тұтынуға шекті бейімділік (MPC= ∆C/∆Y) мөлшері көрсетеді.

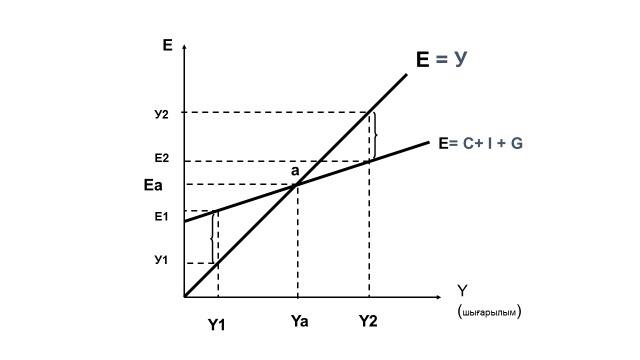

Сурет 3 - Кейнс кресті

3 суретіндегі графикте көрсетілген биссектирса сызығы жоспарланатын шығыстар мен нақты шығындардың теңдігін (E = Y) көрсетеді. Жиынтық ішкі өнімді шығыстар және табыстар арқылы анықтағанда олардың тең болатынын айтқанбыз. Бұл теңдікті графиктегі а нүктесі көрсетеді: Eа = Yа . Экономика осы теңдіктің оң жағында болса жоспарланатын шығыстар нақты шығындарлан аз (E < Y), яғни E2 < Y2. Фирманың сатылмаған тауарлы-материалдық қорлары өседі, бұл фирманы өндіріс көлемін қысқартуға мәжбүр етеді. Керісінше, егер экономика осы теңдіктің сол жағында болса жоспарланатын шығыстар нақты шығындардан көп (E > Y), яғни E1 > Y1. Фирманың тауарлы-материалдық қорлары азаяды, бұл фирманың өндіріс көлемін ұлғайтуға ынтасын туғызады. Сөйтіп экономикада тепе-теңдік бұрынғы қалпына келеді.

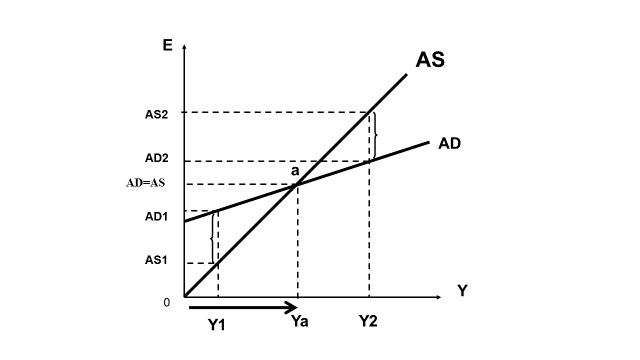

Тепе-тең шығарылым деңгейінің тербелісі және автономды шығындар мультипликаторы. Кейнсиандық крест моделін жиынтық сұраныс (AD) және жиынтық ұсыныс (AS) терминдерімен түсіндіруге болады. Қысқа кезеңде AS баға деңгейіне байланысты емес, сондықтан AD-AS моделін «кейнсиандық» координаттарда ұсынамыз. Кейнс кесіндегі нақты шығындар (Y) сызығын жиынтық ұсыныс (AS), ал жоспарланатын шығыстар сызығын (Е) жиынтық сұраныс (AD) ретінде қабылдаймыз. AD және AS желілерінің қиылысуы қысқа кезеңдегі экономиканың тепе-тең (а нүктесі) жағдайын және кейнсиандық модел шеңберінде тиімді сұраныстың мөлшерін (Ya) анықтайды. Қысқа мерзімдегі Кейнс моделінде тиімді сұранысты анықтау 4 суретте көрсетілген.

Сурет 4 - Кейнс моделінде тиімді сұранысты анықтау