Файл: 1. 1 Макроэкономиканы пні. 2 Макроэкономикалы талдауды масаттары, ерекшеліктері жне талдау дістері.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 07.11.2023

Просмотров: 323

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Ақша эмиссиясы және оның салдары. Айналыстағы ақша саны (банк жүйесінен тыс) ақшаның сандық теориясы теңдеуінің көмегімен анықталады:

MV = PY (6),

мұндағы:

M - айналыстағы ақша саны;

V - бір жыл ішінде орта есеппен бір ақша бірлігінің жасайтын айналым саны немесе ақша айналымының жылдамдығы;

P - бағалардың жалпы деңгейі (ЖІӨ дефляторы);

Y - нақты ЖІӨ.

Ақша массасының мөлшері жиі өзгеруі мүмкін, Оны ақша эмиссиясының монополиялық құқығына ие Ұлттық банк реттейді. Ақша эмиссиясы - бұл айналымға қосымша ақша шығару. Ақша ұсынысының ұлғаюы жиынтық сұранысты ынталандыру факторы, тұрақтандыру (циклге қарсы) саясатының маңызды құралы болып табылады.

Ұлттық банк шығарған ақша «күшті» ақша (high-powererd money) немесе ақша базасы (monetary base) деп аталады. «Күшті» ақша (H) айналыстағы қолма-қол ақша (Cur) ретінде және коммерциялық банктердің резервтері (Res) ретінде пайдаланылады:

H = Cur + Res (7),

Басқа қаржы мекемелеріне қарағанда комерциялық банктер де ақша жасайды. Мысалы, егер сіздің жинақ кітапшаңызда немесе пластикалық карточкаңызда 200 мың теңге болса, бұл ақша коммерциялық банктегі сіздің шотыңыздағы қолма-қол емес ақша. Олар қолма-қол ақшаға айналуы мүмкін немесе қолма-қол емес ақша ретінде төлемдерде қолданылуы мүмкін (мысалы, пластикалық карточканың көмегімен дүкендерде тауарлар мен қысметтерге төлеуге болады, Банк құрған қолма-қол емес ақша сіздің шотыңыздан дүкен шотына өтеді). Ақша банктердегі салымдардың нәтижесінде ғана емес, сонымен қатар банктер кредит берген кезде де пайда болады.

Ақша ұсынысын қалыптастыру үш ауыспалы өзгермелерге байланысты:

Ұлттық банк тиімділігі жоғары ақша ұсынысын, яғни экономикада айналыстағы қолма-қол ақшаны және коммерциялық банктердің Ұлттық банкте сақтайтын резервтер көлемін анықтайды.

Ақша массасының көлемі депозиттер мен қолма-қол ақша қосындысынан тұрады. «Қолма-қол ақша-депозит» қатынасы (cu) халықтың үйренген төлем түрлеріне байланысты болады, cu ЖҰӨ-дегі тұтыну үлесі өскен сайын өседі. Ол уақыт мерзіміне де байланысты болады. Мысалы, тойлардың алдында немесе жазғы демалыс кезінде өзгеріп отырады. «Қолма-қол ақша-депозит» қатынасы (cu) пайыз ставкасының мөлшерлемесіне кері байланысты да болады. Банк резервтері банкноттар мен тиындардан, коммерциялық банктердің орталық банкте ұстайтын процентсіз депозиттерінен тұрады.

Банктердің резервтерінің депозиттерге қатынасына (re) мынандай факторлар әсер етеді: міндетті резервтер нормасы, банктегі таза депозиттер ағымының белгісіздігі (қолма-қол ақшаның ағымдары жиі болған сайын банктерге көбірек резервтер керек болады), дисконт ставкасы, нарықтық пайыз ставкасының мөлшері.

Банктерге резервтер не үшін керек? Коммерциялық банктер Орталық банкте міндетті және артық резервтерді өздерінің клиенттерінің қолма-қол ақшаға деген сұраныстарын уақытында қанағаттандыру үшін ұстайды. Сонымен қатар резервтер банктің клиенттерінің чектік төлемдеріне ақша аудару үшін қажет. Міндетті резервтердің нормасын Орталық банк тағайындайды. Оның мақсаты -коммерциялық банктердің клиенттердің алдындағы міндеттемелерін уақытында орындауларына және кредит берулеріне бақылау кою. Коммерциялық банктер Орталық банкте артық резервтер де ұстайды. Артық резервтер кредит беру үшін қолданылады. Бірақ артық резерв ұстаудың өзіне тән кемшілігі бар. Артық резервтер мөлшерінің төмендеуіне мынадай себептер ұйтқы болады:

1) банк салымдарын сақтандыру жүйесі банк клиенттерінің банкке «шабуыл» жасауын қауіпсіз етеді;

2) қаржы нарығының дамуы мен қазіргі коммуникация жүйесі банктерге басқару шығындарын азайтуға мүмкіндік береді, Сондықтан банктер артық резервтердің мөлшерін қысқарта алады;

3) егер пайыз ставкасы жоғары болса қозғалмай жатқан артық резервтер ұстау банктерге қымбатқа түседі.

Осылайша, ақша ұсынысы үш айнымалының өзгерісіне байланысты:

Ақша массасын өлшеу үшін ақша агрегаттары қолданылады: М1, М2, М3.

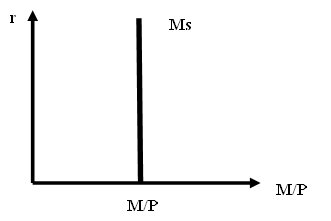

Ақша ұсынысы пайыздық мөлшерлемеге мүлдем икемді емес, сондықтан ақша ұсыну желісі тік пішінге ие болады.

Сурет 1 - Ақша ұсынысы

Орталық банк бақылай алатын ақша массасы (Н) ақша базасы деп аталады. Ақша базасы былай анықталады:

Н = С + R (8),

мұндағы:

С - қолма-қол ақша;

R - резервтер.

Ақша ұсынысы былай анықталады:

Ms = С +D (9),

мұндағы:

Ms - ақша ұсынысы;

С - қолма-қол ақша;

D - талап етілгенге дейінгі депозиттер.

Барлық ақша массасының (М) ақша базасына қатынасы (Н) Орталық банктің ақша нарығында міндетті резервтер нормалары арқылы ықпал ету мүмкіндігін анықтайды. Егер ақша ұсынысын cu, re, Н факторлары арқылы білдірсек, онда ақша ұсынысы анықталады:

(10),

(10),

мұндағы:

mm - ақша мультипликаторы.

Ақша мультипликаторы:

(11),

(11),

мұндағы:

сu - бұл С / D;

re - бұл R / D.

Сонымен, ақша ұсынысы:

Ms = mH (12),

Ақша мультипликаторы (m) - ақша ұсынысының ақша базасына қатынасы. Ақша мультипликаторы ақша базасын бір бірлікке ұлғайту кезінде ақша ұсынысының қалай өзгеретінін көрсетеді, ол бірден артық болады. Жалпы ақша массасының ішінде депозит көп болған сайын мультипликатор да көп болады. Резервтердің депозиттерге қатынасы re аз болған сайын ақша мультипликаторы соғұрлым көп болады. Ақша мультипликаторы «қолма-қол ақша-депозиттер» cu қатынасы аз болған сайын ақша мультипликаторы соғұрлым көп болады. Себебі cu аз болған сайын ақша базасының қолма-қол ақша ретінде қолданатын үлесі аз болады.

Ақша базасы тұрақты болса ақша мультипликаторы өседі, егер нарықтағы пайыз мөлшерлемесі өссе - төмендейді, егер дисконт мөлшерлемесі, міндетті резерв нормасы және «қолма-қол ақша-депозиттер» қатынасы өссе.

Коммерциялық банктердің басқа қаржы институттарынан айырмашылығы - ақша ұсынымын ұлғайта отырып, «ақша жасайды». Бұл кредит немесе банк мультипликаторы деп аталады. Кредиттік мультипликация: коэффициент = 1 / RR (резерв нормасы).

Мысалы, депозит = 1000 тг. резерв нормасы = 20% (0,2), яғни Орталық банкке резервтер ретінде 200 тг. кетеді, кредит беру үшін 800 тг қалады. Банк ақша ұсынысын 800 теңгеге ұлғайтты. яғни , енді Ms = 800 + 1000 = 1800 тг. (бастапқы депозит).

Жаңа депозиттің пайда болуы нәтижесінде пайда болған қосымша ақша ұсыну тең:

Ms = (1 / RR) D (13),

мұндағы:

RR - банк резервтерінің нормасы;

D - бастапқы депозит.

Осылайша, ақша ұсынысы ақша базасының көлеміне, ақша мультипликаторына тікелей байланысты. Орталық банк ақша ұсынысын ақша базасы (H) арқылы бақылайды. Ақша базасын бақылау көп жағдайда ашық нарықтағы операция арқылы жүзеге асырылады. Жанама түрде дисконт ставкасы мен коммерциялық банктердің кредиттері, яғни міндетті резерв нормасы арқылы да бақылауға болады.

6.3 Ақша сұранысының себептері. Баумоль-Тобин моделі.

Классикалық және неоклассикалық концепциялар Фишердің теңдігінің негізінде қалыптасқан. Фишердің теңдігі: MV =PY. Осыдан M = PY/V. Ақша айналымының жылдамдығы V тұрақты. Сондықтан ақша санының өзгерісі ∆ М номиналды ЖҰӨ (PY) көлемінің пропорционалды өзгерісін туғызады. Сонымен, классикалық теорияда өндіріс көлемі айналымдағы ақша санына байланысты.

Нақты ақша массасы немесе нақты ақша құралдарының қоры: М = M/P. Нақты ақша массасы номиналды ақша массасын баға индексіне немесе дефляторға бөлу арқылы анықталынады.

(M/P)d = k Y (14),

мұндағы:

k – константа.

Бұл теңдік нақты ақша құралдарының қорына сұраныс табысқа тура пропорциональды екенін көрсетеді. k мөлшері ақшаның айналу жылдамдығына кері пропорциональды немесе k = 1/V . Осы тұжырымдарға сүйене отырып Кембридж теңдігін алуға болады:

M = kPY (15),

мұндағы:

k – халықтың ақшалай түрде ұстағысы келетін табысының үлесі;

M – ақша ұсынысы;

kPY – ақшаға сұраныс.

Нақты ақша құралдарының қорына сұраныс ұлттық табыстың өсуіне тура байланысты. Яғни, келісім шарт жасауға қажетті ақшаға сұраныс номиналды ұлттық табыстың оң функциясы: Ld = L(Y).

Ақшаға сұраныстың Кейнс теориясы. Кейнс ақшаға сұраныс теориясында классиктердің ақшаға транзакциялық және сақтық мотивтерін жоққа шығармайды, ол сонымен қатар ақшаға алыпсатарлық сұранысты қарастырады. Кейнсиандық теория өтімділікті қалау теориясына және қаржы активтерінің портфельдік теориясына негізделеді.

Өтімділікті қалау теориясы ақшаға сұраныс мөлшері пайыз ставкасына байланысты екенін айтады. Пайыз ставкасы қолма-қол ақша иеленудің балама шығындары болып табылады. Мысалы, егер біз қолма-қол ақша ұстап, олар пайыз әкелмесе сол пайыз мөлшерінде біз зиян шегеміз. Сондықтан пайыз ставкасы өскен кезде, адамдар аз қолма-қол ақша ұстағысы келеді. Ақшаны пайыз әкелетін қаржылық активтерге айырбастауға ынталы болады. Осыдан, нақты ақшалай қорларға сұраныстың функциясын көрсетеміз:

(M / P)d = L (r) (16),

мұндағы:

L –өтімді активке (ақшаға) сұраныс.

Бұл теңдеу ақшаға сұраныс мөлшері пайыз ставкасының функциясы болып табылатынын көрсетеді. Өтімділікті қалау теориясы ақша ұсынысы мен пайыз ставкасы арасында кері байланыс бар екенін дәлелдейді.

Ақшаға сұраныстың үш мотиві болады:

Сонымен, Кейнс теориясындағы ақшаға сұраныс функциялары:

Баумоль-Тобин моделінде ақшаға деген сұраныс - бұл нақты ақша қалдықтарына деген сұраныс (яғни, ақша елесі жоқ), ол нақты табыстың өсуі кезінде өседі және пайыздық ставканың өсуі кезінде азаяды. Нақты ақша қалдықтарына сұраныс баға деңгейінде өзгерістердің әсеріне ұшырамайды, бірақ нақты табыстың өсуімен өседі және номиналды пайыздық мөлшерлемелердің өсуі кезінде қысқарады.

Чикаго мектебінің өкілі М. Фридменнің ойынша ақшаға сұраныс ағымдағы табысқа және барлық жиналған байлыққа байланысты. Адамдар байлықтары өскен сайын өздерінің қаржы активтерінің портфелінде, тек қана ақша емес, табыс әкелетін бағалы қағаздардың да көлемін өсіруге тырысады. Сонымен қатар М.Фридмен ақшаға сұраныс теориясында инфляцияны және нақты пайыз (i) мөлшерлемесін ескереді, себебі инфляция номиналды ақшаның және қаржылық активтердің әкелетін табысына әсер етеді. Осыдан, М. Фридменнің ақшаға сұраныс функциясы:

(M/P)d = L (Y, W, i.... ???? ) (17),

) (17),

мұндағы:

(M/P)d - нақты ақшаға сұраныс;

Y - номиналды табыс;

W – жиналған байлық;

i – қаржылық активтердің әкелетін табысы (акциялар, депозиттер, облигациялар);

???? –күтетін инфляция қарқыны.

Сурет 2 – Ақшаға транзакциялық (а)және алыпсатарлық (б) сұраныс

Қазіргі кезеңде ақшаға сұраныстың транзациялық және алыпсатарлық мотивтері бірге қарастырылады. Ақшаға жалпы сұраныс функциясы: (M / P)d = L(Y, r).

6.4 Ақша нарығындағы тепе-теңдікжәне оның ауытқу себептері.

Ақша нарығындағы тепе-теңдіктің мәнін екі моделдің көмегімен көрсетуге болады.

1) Баға ( P0) және нақты табыс (Y0) деңгейілері тұрақты, ал ақшаға сұраныс тек пайыз мөлшерлемесіне тәуелді деп пайымдаймыз. Демек ақша нарығындағы тепе-теңдікті тепе-тең пайыз мөлшерлемесі мен ақша саны анықтайды.

Ақша нарығының тепе-теңдігінің алғы шарты - нақты ақша ұсынысы мен ақшаға сұраныс тең болуы керек: М/Р = L( i ,Y0). Енді осы теңдіктегі М-нің орнына ақша ұсынысының функциясын қоямыз . Баға (P0) мен нақты табыс (Y0) деңгейілері тұрақты деген пайымдауды ескере отырып ақша нарығының тепе-теңдігінің алғы шартын аламыз:

. Баға (P0) мен нақты табыс (Y0) деңгейілері тұрақты деген пайымдауды ескере отырып ақша нарығының тепе-теңдігінің алғы шартын аламыз:

mm (i, id, iR,cu, σ ) H/P0 = L( і, Yo) (18),

мұндағы:

mm – ақша мультипликаторы;

i – нарықтық пайыз ставкасы;

id – дисконт ставкасы;

iR - резер нормасы;

cu - қолма-қол ақша мен депозиттер қатынасы;

σ – банк салымдарының кетуі мен ағынының белгісіздігінің сипаттамасы (ақша мультипликаторына әсер ететін факторлар);

H- ақша базасы.

Бұл өзгермелер ақшаға сұраныс пен ақша ұсынысына әсер ететін факторлар.

Сурет 3 – Ақша базасының өзгерісіне байланысты ақша нарығындағы тепе-теңдік

MV = PY (6),

мұндағы:

M - айналыстағы ақша саны;

V - бір жыл ішінде орта есеппен бір ақша бірлігінің жасайтын айналым саны немесе ақша айналымының жылдамдығы;

P - бағалардың жалпы деңгейі (ЖІӨ дефляторы);

Y - нақты ЖІӨ.

Ақша массасының мөлшері жиі өзгеруі мүмкін, Оны ақша эмиссиясының монополиялық құқығына ие Ұлттық банк реттейді. Ақша эмиссиясы - бұл айналымға қосымша ақша шығару. Ақша ұсынысының ұлғаюы жиынтық сұранысты ынталандыру факторы, тұрақтандыру (циклге қарсы) саясатының маңызды құралы болып табылады.

Ұлттық банк шығарған ақша «күшті» ақша (high-powererd money) немесе ақша базасы (monetary base) деп аталады. «Күшті» ақша (H) айналыстағы қолма-қол ақша (Cur) ретінде және коммерциялық банктердің резервтері (Res) ретінде пайдаланылады:

H = Cur + Res (7),

Басқа қаржы мекемелеріне қарағанда комерциялық банктер де ақша жасайды. Мысалы, егер сіздің жинақ кітапшаңызда немесе пластикалық карточкаңызда 200 мың теңге болса, бұл ақша коммерциялық банктегі сіздің шотыңыздағы қолма-қол емес ақша. Олар қолма-қол ақшаға айналуы мүмкін немесе қолма-қол емес ақша ретінде төлемдерде қолданылуы мүмкін (мысалы, пластикалық карточканың көмегімен дүкендерде тауарлар мен қысметтерге төлеуге болады, Банк құрған қолма-қол емес ақша сіздің шотыңыздан дүкен шотына өтеді). Ақша банктердегі салымдардың нәтижесінде ғана емес, сонымен қатар банктер кредит берген кезде де пайда болады.

Ақша ұсынысын қалыптастыру үш ауыспалы өзгермелерге байланысты:

-

«қолма-қол ақша – депозиттер» қарым-қатынасы; -

резервтер көлемі; -

тиімділігі жоғары ақша көлемі.

Ұлттық банк тиімділігі жоғары ақша ұсынысын, яғни экономикада айналыстағы қолма-қол ақшаны және коммерциялық банктердің Ұлттық банкте сақтайтын резервтер көлемін анықтайды.

Ақша массасының көлемі депозиттер мен қолма-қол ақша қосындысынан тұрады. «Қолма-қол ақша-депозит» қатынасы (cu) халықтың үйренген төлем түрлеріне байланысты болады, cu ЖҰӨ-дегі тұтыну үлесі өскен сайын өседі. Ол уақыт мерзіміне де байланысты болады. Мысалы, тойлардың алдында немесе жазғы демалыс кезінде өзгеріп отырады. «Қолма-қол ақша-депозит» қатынасы (cu) пайыз ставкасының мөлшерлемесіне кері байланысты да болады. Банк резервтері банкноттар мен тиындардан, коммерциялық банктердің орталық банкте ұстайтын процентсіз депозиттерінен тұрады.

Банктердің резервтерінің депозиттерге қатынасына (re) мынандай факторлар әсер етеді: міндетті резервтер нормасы, банктегі таза депозиттер ағымының белгісіздігі (қолма-қол ақшаның ағымдары жиі болған сайын банктерге көбірек резервтер керек болады), дисконт ставкасы, нарықтық пайыз ставкасының мөлшері.

Банктерге резервтер не үшін керек? Коммерциялық банктер Орталық банкте міндетті және артық резервтерді өздерінің клиенттерінің қолма-қол ақшаға деген сұраныстарын уақытында қанағаттандыру үшін ұстайды. Сонымен қатар резервтер банктің клиенттерінің чектік төлемдеріне ақша аудару үшін қажет. Міндетті резервтердің нормасын Орталық банк тағайындайды. Оның мақсаты -коммерциялық банктердің клиенттердің алдындағы міндеттемелерін уақытында орындауларына және кредит берулеріне бақылау кою. Коммерциялық банктер Орталық банкте артық резервтер де ұстайды. Артық резервтер кредит беру үшін қолданылады. Бірақ артық резерв ұстаудың өзіне тән кемшілігі бар. Артық резервтер мөлшерінің төмендеуіне мынадай себептер ұйтқы болады:

1) банк салымдарын сақтандыру жүйесі банк клиенттерінің банкке «шабуыл» жасауын қауіпсіз етеді;

2) қаржы нарығының дамуы мен қазіргі коммуникация жүйесі банктерге басқару шығындарын азайтуға мүмкіндік береді, Сондықтан банктер артық резервтердің мөлшерін қысқарта алады;

3) егер пайыз ставкасы жоғары болса қозғалмай жатқан артық резервтер ұстау банктерге қымбатқа түседі.

Осылайша, ақша ұсынысы үш айнымалының өзгерісіне байланысты:

-

ақша массасы «қолма-қол ақша-депозиттер», (cu)); -

міндетті резервтер көлемі; -

ақша базасы («қолма-қол ақша-резервтер», (re)).

Ақша массасын өлшеу үшін ақша агрегаттары қолданылады: М1, М2, М3.

Ақша ұсынысы пайыздық мөлшерлемеге мүлдем икемді емес, сондықтан ақша ұсыну желісі тік пішінге ие болады.

Сурет 1 - Ақша ұсынысы

Орталық банк бақылай алатын ақша массасы (Н) ақша базасы деп аталады. Ақша базасы былай анықталады:

Н = С + R (8),

мұндағы:

С - қолма-қол ақша;

R - резервтер.

Ақша ұсынысы былай анықталады:

Ms = С +D (9),

мұндағы:

Ms - ақша ұсынысы;

С - қолма-қол ақша;

D - талап етілгенге дейінгі депозиттер.

Барлық ақша массасының (М) ақша базасына қатынасы (Н) Орталық банктің ақша нарығында міндетті резервтер нормалары арқылы ықпал ету мүмкіндігін анықтайды. Егер ақша ұсынысын cu, re, Н факторлары арқылы білдірсек, онда ақша ұсынысы анықталады:

(10),мұндағы:

mm - ақша мультипликаторы.

Ақша мультипликаторы:

(11),мұндағы:

сu - бұл С / D;

re - бұл R / D.

Сонымен, ақша ұсынысы:

Ms = mH (12),

Ақша мультипликаторы (m) - ақша ұсынысының ақша базасына қатынасы. Ақша мультипликаторы ақша базасын бір бірлікке ұлғайту кезінде ақша ұсынысының қалай өзгеретінін көрсетеді, ол бірден артық болады. Жалпы ақша массасының ішінде депозит көп болған сайын мультипликатор да көп болады. Резервтердің депозиттерге қатынасы re аз болған сайын ақша мультипликаторы соғұрлым көп болады. Ақша мультипликаторы «қолма-қол ақша-депозиттер» cu қатынасы аз болған сайын ақша мультипликаторы соғұрлым көп болады. Себебі cu аз болған сайын ақша базасының қолма-қол ақша ретінде қолданатын үлесі аз болады.

Ақша базасы тұрақты болса ақша мультипликаторы өседі, егер нарықтағы пайыз мөлшерлемесі өссе - төмендейді, егер дисконт мөлшерлемесі, міндетті резерв нормасы және «қолма-қол ақша-депозиттер» қатынасы өссе.

Коммерциялық банктердің басқа қаржы институттарынан айырмашылығы - ақша ұсынымын ұлғайта отырып, «ақша жасайды». Бұл кредит немесе банк мультипликаторы деп аталады. Кредиттік мультипликация: коэффициент = 1 / RR (резерв нормасы).

Мысалы, депозит = 1000 тг. резерв нормасы = 20% (0,2), яғни Орталық банкке резервтер ретінде 200 тг. кетеді, кредит беру үшін 800 тг қалады. Банк ақша ұсынысын 800 теңгеге ұлғайтты. яғни , енді Ms = 800 + 1000 = 1800 тг. (бастапқы депозит).

Жаңа депозиттің пайда болуы нәтижесінде пайда болған қосымша ақша ұсыну тең:

Ms = (1 / RR) D (13),

мұндағы:

RR - банк резервтерінің нормасы;

D - бастапқы депозит.

Осылайша, ақша ұсынысы ақша базасының көлеміне, ақша мультипликаторына тікелей байланысты. Орталық банк ақша ұсынысын ақша базасы (H) арқылы бақылайды. Ақша базасын бақылау көп жағдайда ашық нарықтағы операция арқылы жүзеге асырылады. Жанама түрде дисконт ставкасы мен коммерциялық банктердің кредиттері, яғни міндетті резерв нормасы арқылы да бақылауға болады.

6.3 Ақша сұранысының себептері. Баумоль-Тобин моделі.

Классикалық және неоклассикалық концепциялар Фишердің теңдігінің негізінде қалыптасқан. Фишердің теңдігі: MV =PY. Осыдан M = PY/V. Ақша айналымының жылдамдығы V тұрақты. Сондықтан ақша санының өзгерісі ∆ М номиналды ЖҰӨ (PY) көлемінің пропорционалды өзгерісін туғызады. Сонымен, классикалық теорияда өндіріс көлемі айналымдағы ақша санына байланысты.

Нақты ақша массасы немесе нақты ақша құралдарының қоры: М = M/P. Нақты ақша массасы номиналды ақша массасын баға индексіне немесе дефляторға бөлу арқылы анықталынады.

(M/P)d = k Y (14),

мұндағы:

k – константа.

Бұл теңдік нақты ақша құралдарының қорына сұраныс табысқа тура пропорциональды екенін көрсетеді. k мөлшері ақшаның айналу жылдамдығына кері пропорциональды немесе k = 1/V . Осы тұжырымдарға сүйене отырып Кембридж теңдігін алуға болады:

M = kPY (15),

мұндағы:

k – халықтың ақшалай түрде ұстағысы келетін табысының үлесі;

M – ақша ұсынысы;

kPY – ақшаға сұраныс.

Нақты ақша құралдарының қорына сұраныс ұлттық табыстың өсуіне тура байланысты. Яғни, келісім шарт жасауға қажетті ақшаға сұраныс номиналды ұлттық табыстың оң функциясы: Ld = L(Y).

Ақшаға сұраныстың Кейнс теориясы. Кейнс ақшаға сұраныс теориясында классиктердің ақшаға транзакциялық және сақтық мотивтерін жоққа шығармайды, ол сонымен қатар ақшаға алыпсатарлық сұранысты қарастырады. Кейнсиандық теория өтімділікті қалау теориясына және қаржы активтерінің портфельдік теориясына негізделеді.

Өтімділікті қалау теориясы ақшаға сұраныс мөлшері пайыз ставкасына байланысты екенін айтады. Пайыз ставкасы қолма-қол ақша иеленудің балама шығындары болып табылады. Мысалы, егер біз қолма-қол ақша ұстап, олар пайыз әкелмесе сол пайыз мөлшерінде біз зиян шегеміз. Сондықтан пайыз ставкасы өскен кезде, адамдар аз қолма-қол ақша ұстағысы келеді. Ақшаны пайыз әкелетін қаржылық активтерге айырбастауға ынталы болады. Осыдан, нақты ақшалай қорларға сұраныстың функциясын көрсетеміз:

(M / P)d = L (r) (16),

мұндағы:

L –өтімді активке (ақшаға) сұраныс.

Бұл теңдеу ақшаға сұраныс мөлшері пайыз ставкасының функциясы болып табылатынын көрсетеді. Өтімділікті қалау теориясы ақша ұсынысы мен пайыз ставкасы арасында кері байланыс бар екенін дәлелдейді.

Ақшаға сұраныстың үш мотиві болады:

-

Транзакциялық мотив (ағымдағы мәмілелер үшін қолма-қол ақша қажеттілігі). Ақшаға транзакциялық сұраныс номиналды ұлттық табыстың өсу функциясы. -

Сақтық мотиві ( күтпеген жағдайлардан сақтандыру). -

Алыпсатарлық мотив (ең жоғары табысты қамтамасыз ететін активтерді портфельде ұстау ниеті).

Сонымен, Кейнс теориясындағы ақшаға сұраныс функциялары:

-

(M / P)d = L (Y) – транзакциялық сұраныс М1 ақша агрегатына; -

(M / P)d = L (r) - алыпсатарлық сұраныс М2 ақша агрегатына; -

L – өтімді активке сұранысты білдіреді, ал Y- нақты табыс.

Баумоль-Тобин моделінде ақшаға деген сұраныс - бұл нақты ақша қалдықтарына деген сұраныс (яғни, ақша елесі жоқ), ол нақты табыстың өсуі кезінде өседі және пайыздық ставканың өсуі кезінде азаяды. Нақты ақша қалдықтарына сұраныс баға деңгейінде өзгерістердің әсеріне ұшырамайды, бірақ нақты табыстың өсуімен өседі және номиналды пайыздық мөлшерлемелердің өсуі кезінде қысқарады.

Чикаго мектебінің өкілі М. Фридменнің ойынша ақшаға сұраныс ағымдағы табысқа және барлық жиналған байлыққа байланысты. Адамдар байлықтары өскен сайын өздерінің қаржы активтерінің портфелінде, тек қана ақша емес, табыс әкелетін бағалы қағаздардың да көлемін өсіруге тырысады. Сонымен қатар М.Фридмен ақшаға сұраныс теориясында инфляцияны және нақты пайыз (i) мөлшерлемесін ескереді, себебі инфляция номиналды ақшаның және қаржылық активтердің әкелетін табысына әсер етеді. Осыдан, М. Фридменнің ақшаға сұраныс функциясы:

(M/P)d = L (Y, W, i.... ????

) (17),мұндағы:

(M/P)d - нақты ақшаға сұраныс;

Y - номиналды табыс;

W – жиналған байлық;

i – қаржылық активтердің әкелетін табысы (акциялар, депозиттер, облигациялар);

???? –күтетін инфляция қарқыны.

Сурет 2 – Ақшаға транзакциялық (а)және алыпсатарлық (б) сұраныс

Қазіргі кезеңде ақшаға сұраныстың транзациялық және алыпсатарлық мотивтері бірге қарастырылады. Ақшаға жалпы сұраныс функциясы: (M / P)d = L(Y, r).

6.4 Ақша нарығындағы тепе-теңдікжәне оның ауытқу себептері.

Ақша нарығындағы тепе-теңдіктің мәнін екі моделдің көмегімен көрсетуге болады.

1) Баға ( P0) және нақты табыс (Y0) деңгейілері тұрақты, ал ақшаға сұраныс тек пайыз мөлшерлемесіне тәуелді деп пайымдаймыз. Демек ақша нарығындағы тепе-теңдікті тепе-тең пайыз мөлшерлемесі мен ақша саны анықтайды.

Ақша нарығының тепе-теңдігінің алғы шарты - нақты ақша ұсынысы мен ақшаға сұраныс тең болуы керек: М/Р = L( i ,Y0). Енді осы теңдіктегі М-нің орнына ақша ұсынысының функциясын қоямыз

. Баға (P0) мен нақты табыс (Y0) деңгейілері тұрақты деген пайымдауды ескере отырып ақша нарығының тепе-теңдігінің алғы шартын аламыз:mm (i, id, iR,cu, σ ) H/P0 = L( і, Yo) (18),

мұндағы:

mm – ақша мультипликаторы;

i – нарықтық пайыз ставкасы;

id – дисконт ставкасы;

iR - резер нормасы;

cu - қолма-қол ақша мен депозиттер қатынасы;

σ – банк салымдарының кетуі мен ағынының белгісіздігінің сипаттамасы (ақша мультипликаторына әсер ететін факторлар);

H- ақша базасы.

Бұл өзгермелер ақшаға сұраныс пен ақша ұсынысына әсер ететін факторлар.

Сурет 3 – Ақша базасының өзгерісіне байланысты ақша нарығындағы тепе-теңдік